ОПТИМАЛЬНАЯ ФРАКЦИЯ

Еще одна форма Фиксированно-Фракционного метода называется Оптимальная ф (f)". Популярным этот метод сделал Ральф Винс. Он использует оптимальную фиксированную долю при торговле в соответствии с заданным сценарием. "Оптимальная ф (f)" определяется как фиксированная фракция, которая дает больший доход, чем любая другая фиксированная доля, применяемая в рамках такого сценария. Наш первый пример с подбрасыванием монеты показал, что больше всего прибыли можно получить, если прибегнуть к стратегии реинвестирования, которая равна 25%, в сравнении этой величины с меньшей фиксированной долей - 15% или в сравнении с двумя другими фиксированными долями, превышающими 25%, то есть 40% и 51%. В действительности, применение как 24%, так и 26% дает менее значительную прибыль. На первый взгляд кажется, что можно следовать этим путем. Метод может привести к феноменальному росту счета. Однако он также (и в основном именно так и происходит) может повлечь за собой тяжелые последствия. Прежде всего следует указать на то, что в каждой ситуации используются разные оптимальные фракции. Пример с подбрасыванием монеты базировался на наборе параметров и вероятностей. Торговля может иметь определенные параметры, но результаты необязательно останутся в пределах параметров. Если я использую стратегию фьючерсной торговли с остановкой в 500 долларов и целевым уровнем прибыли, равным 1.000 долларов, не применяя никаких других параметров, то падение цен может вызвать убытки, превышающие 500 долларов. Если мои позиции останутся открытыми на ночь и цены двинутся против меня, то уровень потенциального убытка может оказаться немного выше уровня защитной остановки. Помимо всего прочего, вероятность заключения прибыльных сделок по отношению к убыточным сделкам может быть равна 50% для последних 100 сделок, но это касается прошлых, а вовсе не будущих данных. Здесь нельзя применить тот же способ вычисления вероятности, что и в случае орлов и решек при подбрасывании монеты. Поскольку мы имеем дело с непредсказуемыми вероятностями, каждый торговый результат может служить основой для математической формулы, позволяющей рассчитать оптимальную фиксированную фракцию для предыдущих торговых сделок. Это самый значительный, кроме фактора риска, недостаток метода оптимальной фракции. Этот метод не применим для прогнозирования, он обращен в основном на исследование прошлых данных. Допустим, оптимальная фракция для предыдущих 100 сделок составляла 15%, в последующих 100 сделках эта доля может оказаться равной 9%. Если для предыдущих 100 сделок оптимальной была доля 15% и вы решили провести 100 следующих сделок с той же фракцией, то вы вполне можете ошибиться и легко выйти за пределы суммы на вашем торговом счете.

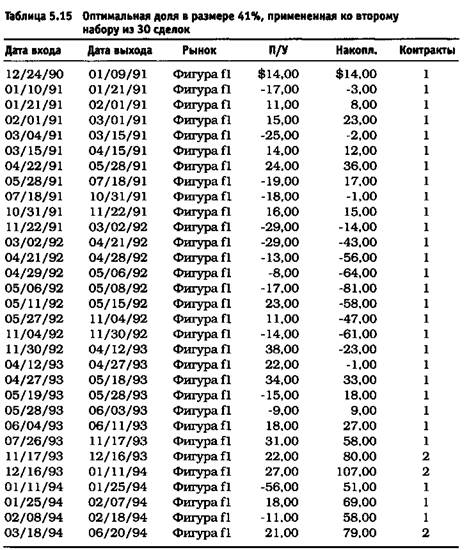

Динамику метода оптимальной фракции можно проиллюстрировать при помощи кривой нормального распределения. Оптимальная доля будет представлять собой верхнюю часть кривой с участками, нисходящими влево и вправо. В сценарии с подбрасыванием монеты инвестиция в 10% от общей суммы бросков приносила прибыли меньше, чем 25-процентная, а инвестиция 25% была более прибыльной, чем 40-процентная. Эти инвестиции приносили гораздо больше прибыли, чем можно было бы получить без использования схемы реинвестирования. Однако при увеличении процента риска по каждой сделке до 51 положительное ожидание оборачивалось убытками. Следовательно, торговля с завышенным процентом риска может привести к бедствию. В последовательности сделок, приведенных в таблице 5.14, первые 30 характеризуются оптимальной фракцией, равной 41%. А теперь рассмотрите 30 следующих сделок и рассчитайте для них оптимальную фракцию. Обратите внимание, что оптимальная фракция для второго ряда сделок на 20% ниже оптимальной фракции для первых 30 сделок. Но мы не знали, насколько оптимальная фракция для второй группы будет отличаться от оптимальной фракции для первой, поэтому мы продолжали работу с прежней оптимальной фракцией. Оптимальная доля изменилась сразу же после заключения 31 торговой сделки. Практическое применение стратегии оптимальной фракции оптимизирует прошлые сделки. Поэтому очередная сделка сразу попадает в последовательность, и оптимальная доля повторно оптимизируется. И будет оптимизироваться при заключении каждой сделки. Если вы говорите себе, что подобный способ - это единственная возможность избежать торговли с неверной оптимальной фракцией для всей второй серии сделок, то проводите обновляющую оптимизацию после каждой сделки. После расчета оптимальной фракции для первой серии сделок можно утверждать лишь, что фракция действительна именно в этой серии. Расчет оптимальной фракции для второй серии не имеет никакого отношения к первой серии. Поэтому когда вы проводите повторную оптимизацию для каждой сделки, то по окончании второй серии оптимальная фракция будет составлять 31% вместо 41% для первой серии и 21% для второй серии. В результате вы все равно выйдете за пределы суммы вашего счета во время второй серии сделок, потому что вторая серия учитывает первые 30 сделок (см. главу 14, где рассматривается вероятность ряда повторяющихся сделок). Рассмотренные недостатки метода оптимальной фракции не включают риск, связанный с применением этого метода в случае, если вы сможете каким-либо образом (на самом деле это невозможно) предсказать оптимальную фракцию для последующего ряда торговых сделок. Вспомним снова пример с подбрасыванием монеты, описанный в главе 2, где оптимальная фракция составляет 25%. При ставке пари, которая составляет всего 100 долларов, выбранная стратегия не так уж плоха. И вы знаете, что в конечном счете, и заработаете деньги, даже если перенесете целую серию убыточных сделок, непрерывно следующих друг за другом. В действительности вам нужно провести 16 убыточных сделок подряд, прежде чем ваша ставка упадет до минимального уровня в 1 доллар. Чем больше счет превышает 100 долларов, тем более продолжительной должна быть цепь убыточных сделок, чтобы вывести вас из игры. После 30 сделок, в которых количество выигрышей и проигрышей одинаково, величина счета будет составлять приблизительно 780 долларов, и тогда для того, чтобы вывести вас из игры, потребуется 23 подряд убыточные сделки. Поэтому нет причин переживать о возможной потере: 16 убыточных сделок подряд - явление почти невероятное. Однако лучше сравнивать апельсины с яблоками, чем игру в подбрасывание монеты с торговлей. Подбрасывание монеты и торговля похожи не более чем картошка и мандарины. Здесь сравнений быть не может. Торговля совершенно непредсказуема, несмотря на все показатели, которые можно вычислить на основе имеющейся статистики. Не поймите меня превратно, но с помощью логики мы можем всего лишь сделать определенные выводы относительно разумных ожиданий и вероятностей. Никакое математическое выражение не может нам гарантировать, что из "х"-количества сделок 50% будут прибыльными, а остальные 50 принесут убытки. А если соотношение не будет ровно 50/50, что, как правило и происходит в реальности? Торговые стратегии формируются на основе логики и в значительной степени рыночной статистики. Поведение рынка меняется. То, что вчера представлялось благоприятным, сегодня может стать опасным. Поэтому смешно думать, что доля риска в сценарии с подбрасыванием монеты может быть перенесена на торговлю, вне зависимости оттого, связана ли она с акциями, опционами или фьючерсами. Предположим на мгновение, что оптимальная фракция для прошлых сделок, заключенных по избранной вами торговой системе, действительно равна 25%. Как указывалось в разделе "Один контракт на каждые 10.000 долларов", если первая сделка является убыточной, то сумма счета уменьшится на 25% в результате этой сделки. Если вторая сделка окажется убыточной, то сумма, счета уменьшится на 44% после двух сделок. Последующие убыточные сделки приведут к потерям в размере 58 и 69%, а в результате пяти убыточных торгов, непрерывно следующих друг за другом, придется расстаться с 77% счета. Перенеся те же пропорции на торговлю фьючерсами, на каждой прибыльной сделке вы будете зарабатывать 2.000 долларов, а после каждой убыточной сделки терять 1.000 долларов. Это означает, что вы будете торговать одним контрактом на каждые 4.000 долларов на счете. Максимальная потеря $1.000 / 0,25 риск = $4.000 В результате со счетом в 100.000 долларов у вас получится 25 контрактов. Предположим, что рынок пошел против вас и вместо убытка в 1.000 долларов образовался убыток в размере 2.000 на контракт. В результате такой сделки можно потерять половину суммы счета. Найдется еще сотня других и достаточно логичных причин, почему метод оптимальной фракции безупречен с математической точки зрения, но оказывается совершенно бесполезным в практическом применении. Однако некоторые моменты, которые я анализировал выше, показывают, что нет смысла продолжать обсуждение этой темы далее. Риск сам по себе является достаточно веским аргументом против того, чтобы использовать метод оптимальной фракции. Если вы считаете, что сумеете справиться с риском, то убедитесь в том, что хорошо понимаете этот метод, прежде чем начнете применять его в своей торговой практике

|