Последовательность сделок

Последовательность сделок не влияет на окончательный результат торговли, если применять Фиксированно-Фракционный метод "в чистом виде*'. Однако на практике происходит иначе. Под "применением в чистом виде" я подразумеваю применение, которому не мешают никакие внешние ограничения. В мире полного отсутствия ограничений, если лягушка находится на расстоянии 10 футов от стены и длина каждого ее прыжка составляет половину оставшегося расстояния, то она никогда не достигнет стены. Для этого ей пришлось бы уменьшиться в размерах. Если длина лягушки составляет 2 дюйма, то, как только расстояние до стены станет меньше 4 дюймов, в следующем прыжке лягушка заденет стену. Именно поэтому реальный мир в значительной степени ограничивает теорию. Длина лягушки = 2 дюйма Расстояние от спины лягушки до стены =10 футов Первый прыжок = 60 дюймов (5 футов) Второй прыжок = 30 дюймов Третий прыжок = 15 дюймов Четвертый прыжок = 7,5 дюйма Пятый прыжок =3,75 дюйма Шестой прыжок = 1,875 дюйма... Теперь лягушка задевает стену.

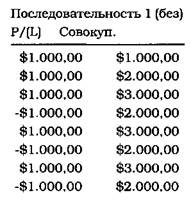

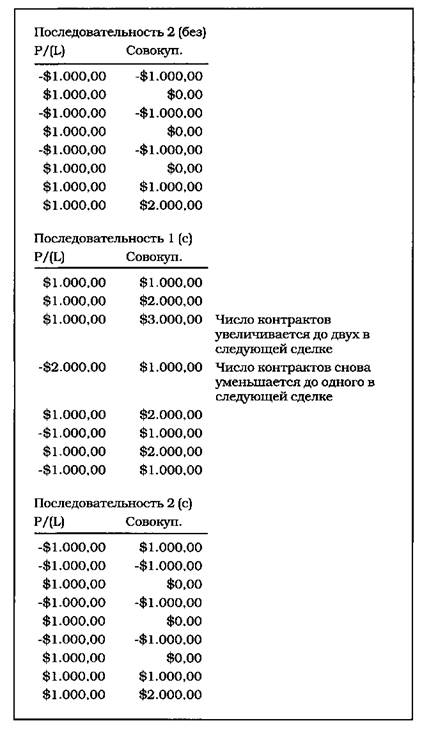

Аналогичная ситуация складывается в торговле. Если Джо Трейдер рискует 10% капитала по каждой сделке, то существует точка, на которой у него не остается фактически никакого капитала для следующих сделок. Это то же самое ограничение, которое приводит к тому, что последовательность торговых сделок изменяет окончательный результат в случае применения какого-либо типа управления капиталом. Пример на страницах 78 и 79 демонстрирует эту истину на практике. Торгуя одним контрактом, Джо трейдер определяет, что, достигнув уровня прибыли в 3.000 долларов, он сможет увеличить число контрактов до двух в следующей торговой сделке. Если прибыль падает ниже уровня в 3.000 долларов, то Джо вновь возвращается к одноконтрактной торговле. Последовательность 1 сначала открывается тремя прибыльными сделками, следующими друг за другом и дающими по 1.000 долларов каждая. Затем следует сделка с убытком в -$1.000, потом сделка, дающая прибыль в размере $1.000, потом вновь убыток -$1.000 и снова выигрыш $1.000 и, наконец, - убыток -$1.000. Общий результат положителен и составляет 2.000 долларов. Последовательность 2 открывается рядом выигрышных и убыточных сделок, за которыми идут подряд три сделки, каждая из которых дает 1.000 долларов прибыли. Общий результат от последовательности 2 без управления капиталом также равен 2.000 долларов. Последовательность 1 (с) - это первая последовательность; однако управление капиталом применяется после достижения уровня прибыли в 3.000 долларов. Джо может увеличить число контрактов до двух, поскольку вначале подряд идут три выигрышные сделки. Однако последующая торговля оказывается убыточной в размере -$1000, и поэтому Джо должен вернуться к одному контракту. К сожалению, убыток Джо (-$1,000) произошел, когда он торговал двумя контрактами, что приводит к уменьшению суммы счета на 1.000 долларов, вместо прироста прибыли на 2.000 долларов, что было достигнуто без управления капиталом.

При этом метод управления капиталом, применяемый для увеличения числа торгуемых контрактов, не имеет никакого значения. Если метод принадлежит к типу управления Анти-Мартингейл, то при аналогичных сценариях будут аналогичные результаты. Пример просто показывает тот факт, что в случае практического применения Фиксированно-Фракционного метода управления капиталом последовательность сделок может обеспечить значительную разницу в конечном результате.

|