МНОЖЕСТВЕННАЯ РЕГРЕССИЯ

Этапы построения моделей множественной регрессии: 1. выбор формы связи (уравнения регрессии) 2. отбор факторных признаков 3. обеспечение достаточного объема совокупности для получения несмещенных оценок Многофакторные модели для определения зависимости между социально-экономическими явлениями: 1. линейная: 2. степенная: 3. показательная: 4. параболическая: 5. гиперболическая: Пример 3. По данным о сумме выданных кредитов, активов и собственного капитала коммерческих банков одного из регионов РФ построить множественное уравнение связи. Связь предполагается линейной.

Y - активы банка, млн. руб. X1 - объем выданных кредитов, млн. руб. X2 – собственный капитал банков, млн. руб. Решение:

Система нормальных уравнений имеет вид:

Вывод: Множественный коэффициент корреляции:

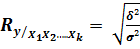

В случае оценки тесноты связи между результативным и несколькими факторными признаками множественный к-т корреляции можно определить по формуле:

где r – парные коэффициенты корреляции между признаками. 0 Для проверки значимости к-та множественной корреляции рассчитывается F-критерий Фишера: Fp =

|

)

)

=

=

-

- -

- -

-

R

R  1

1