Стандарт-костинг как система учёта нормативных затрат.

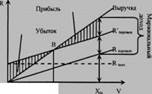

Стандарт-кост – пред. собой систему определения ожидаемых расходов пред-ия и отдел-х его подразделений. В его основе лежит средне плановый уровень издержек прошлых периодов времени. Учет затрат по стандартной стоимости схож с учетом по нормативным расходам. В том и другом случае ведется расчет предстоящих, ожидаемых расходов, а затем выявляются и анализируются отклонения от их фактич. величины. Предстоящие расходы определяются исходя из заданной программы выпуска при нормативном учете и возможных вариантах при стандарт-косте. В стандарт-косте могут использ-ся разные стандарты кол-ва и цены затрат, в учете по нормативам только тот который в данный момент считается оптимальным. Основные различия между стандарт-костом и нормативным учетом фактической себестоимости: 1) стандарт-кост- система планирования и анализа различных вариантов затрат, в т.ч. из-за разной загрузки произв. мощностей, а нормативный учет- система измерения их фактической величины при фактической загрузке. 2) стандарт-кост непосредственно не связан с калькулированием фактич. себ-ти ед-цы про-ии, нормативный учет начинается с калькулирования нормативной себ-ти носителя затрат и завершается составлением калькуляции фактч. себ-ти единицы прод-ии. 3) в стандарт-косте отклонение от нормы затрат выявляют расчетным путем после завершения процесса про-ва и сбыта, в нормативном учете с помощью первичной документации и до начала или в процессе расходования ресурсов. 4) в стандарт-косте исп-ся система спец. счетов для учета затрат по нормам и выявление отклонений. В норм-м учете примен-ся лишь один счет 40 «Выпуск про-ии» на кот-м выявляются суммы отклон-ий фактич. себ-ти выпуска от стоимости по учетным ценам. В общем виде расчеты норматива издержек пр-ва производиться по формуле: Sн= rн * pнгде Sн-нормативн. издержки; rн - кол-во расхода материальных ресурсов или времени на ед-цу прод-ии, pн - стоимостное выражение ед-цы прод-ии. Фактич. затраты на про-во –сумма произведений количества на стоимостное выражение расхода по соотв.калькуляц. статьям. 57. Понятие затрат и их виды. Основными понятиями для характер-ки затрат явл.: Платежи- уплата в налич. и безналичной флрме денег и других платежных средств. Расходы- платежи и кредитор. задолженность, связанная с приобретением МПЗ и других активов. Затраты- выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деят-сти в течение определенного периода времени. Глав. объект упр. уч. это текущие затраты основной деяте-сти. По месту возникновения затраты группируют по произв-вам, цехам, участкам и др. структурным подразделениям. Носителями затрат называют виды про-ции, работ, услуг, предназначенные к реализации. Входящие затраты- это те средства или ресурсы, кот-ые были приобретены, имеются в наличии и как ожидается должны принести доходы в будущем (Активы Баланса). Если эти ср-ва в течение отчет. Периода были израсходованы для получения доходов и потеряли способность приносить доход в будущем, то истекшие. К эл-там з-т отн-ся: материальные затраты; на о/т; отчисл. на соц. нужды; амор.; прочие. Статьи калькуляции- установленные организацией совокупность затрат для исчисления себестоимости про-ции. Основные затраты- связаны с технолог-м процессом производства. Накладные- связаны с организацией, обслуживанием, управлением про-ва. Одноэлементными – затраты, ко-ые на данном пред-ии не м.б. разложены на слагаемые. Комплексные- расходы, состоящие из нескольких элементов. Прямые – связанные с произ-м определенного вида прод-ции и могут быть прямо или непосредственно отнесены на себ-ть. Косвенные – распределяются пропорционально выбранной базе. К текущим отн-ся расходы, имеющие частую периодичность. К единовременным- на подготовку и освоение новых видов про-ции. Прозводственные затраты состоят из 3-х элементов: прямые материа-ые затраты; прямые затраты на о/т; общепроизвод-ые. Внепроизвод-ые затраты состоят из коммер-х и админи-х расходов и относятся на фин. резу-ты. Производительные- затраты на производство про-ции установленного качества, при рацион-ой технологии и организации прои-ва. Непроизводительные- явл. недастатком в организации про-ва. Затраты принимаемые в расчет (релевантные)-затраты имеющие отношение к принимаемым решениям. Нерелевантные – наоборот. Устранимые – затраты, кот-ых можно избежать, при ином варианте альтернативного решения. Неустранимые- избежать невозможно. Безвозвратные- затраты, кот-ые возникли в результате ранее принятого решения. Явные – затраты, кот-ые осуществляет орг-ия в процессе произ-ва и продажи про-ции. Альтернативные – они означают упущенную выгоду, это всегда дополнительные затраты. По отношению к объему про-ва затраты делятся на пост. и перемен., а общая их сумма составляет валовые расходы. Регулируемые-затраты, кот-ые зависят от решения менеджера. Нерегулируемые наоборот. Контролируемые – могут контролироваться работниками орг-ии.Неконтор-ые (наоборот). Затраты в пределах норм и отклонения от норм. 58. Понятие марж дох, суммы и ставки покрытия. Точка нулевой прибыли. Все затраты в зависимости от возможности отнесения на конкретные изделия, виды работ и услуг м. б. подразделены: 1.Прямые расходы – связаны с произ-м прод-ии и м.б. отнесены на себе-ть. 2.Косвенные – рапределяют пропорц-но выбранной базе. Новый подход к исчислению финна-х резул-в предпр-ий основан на сопоставлении выручки от продаж с величиной переменных расходов. Результат этого сопоставления получил название маржинальный доход (прибыль), исчисляется как разность между выручкой от продажи без НДС и переменными расходами. МД должен покрыть пост. затраты и обеспечить прибыль от реализации про-ции, работ, услуг. В экономич. литературе этот показатель часто называют суммой покрытия. (p* x – rv * x). МД в расчете на единицу продукции называется ставкой покрытия и определяется путем вычитания из цены продажи перемен-х затрат на ее произ-во. МД= Прибыль + Пост. затраты. Точка нулевой прибыли (Xo)- это тот объем пр-ва в натуральном выражении при кото-м пред-ие уже не несет убытков, но еще не получает прибыли. В точке Xm – максимум прибыли. Точка нуль. прибыли (В) находится на пересечении прямых характеризующих затраты и выручку от реализации. Выше точки находится поле прибыли, ниже убытков. Для предприятий с новым номенклатурным производством: Xoj = Rfix * Уj / Pj – RYj, Уj –уд. вес j-го видв про-ции в общей выручке от реализации.; Pj – цена j-го вида придукции; RYj-перемен. затраты на ед-цу j-го вида пр-ции. На пред-ии производящем неск-ко видов про-ции рассчитывается коэффиц-т: Кt= Rfix / МД. А т. нулевой прибыли определяется путем умножения этого коэфф-та на объем продаж j-го вида про-ции. Формула расчета т. нул. Прибыли для однопродуктового про-ва: Xo= Rfix / р – (m+n). m- величина матер-х затрат, в расчете на ед. про-ции, n – расходы на о/т, в расчете на ед. прод-ции. Производные показатели: кромка финансовой безопасности- разница между безубыточным объемом реализ-ии и максимально прогназируемым объемом продаж. Запас прочности- разность между факт-м объемом произ-ва и точкой безуботосноссти.

|