Расчёт технико-экономических показателей

Таблица 2.13 – Технико – экономические показатели

1. Выпуск продукции в натуральном выражении (Муст), т – переносится из таблицы 2.4. 2. Объём товарной продукции (Т) – это готовая продукция в стоимостном выражении, производимая в течение года и предназначенная для продажи на сторону.

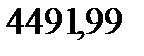

Т = Цо ∙ Ккалк.пр., руб (2.36)

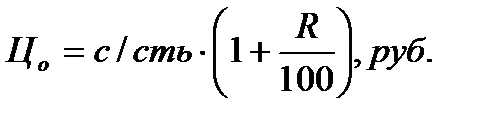

где Цо – оптовая цена предприятия, руб. Ккалк.пр – количество калькулируемой продукции

Цена определяется по заданной рентабельности 50%.

Т=

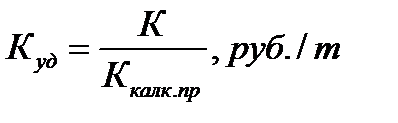

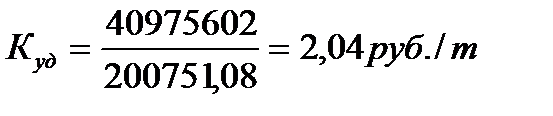

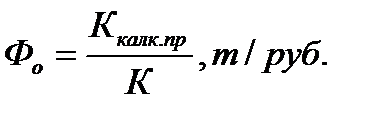

3. Капитальные вложения (К) – это стоимость основных производственных фондов – переносится из таблицы 2.1. 4. Удельные капитальные вложения (Куд) – это стоимость капитальных вложений, приходящаяся на 1т произведённой продукции.

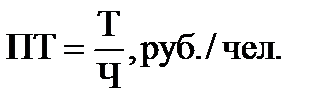

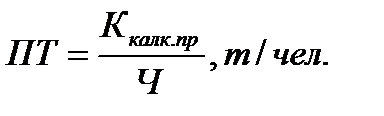

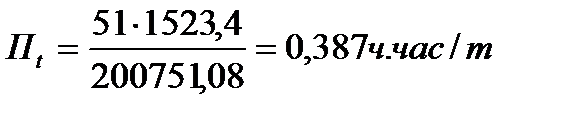

6. Численность работающих (Ч) – это списочная численность основных рабочих (таблица 2.8) + численность специалистов (таблица 2.9). Ч=48+3=51чел 7. Производительность труда: Выработка (ПТ) – это количество продукции (в натуральном и стоимостном выражении), производимое 1 работником за год.

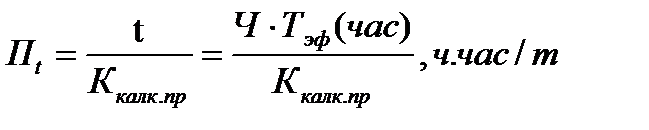

Трудоёмкость (Пt) – это затраты труда, приходящиеся на производство 1

где Тэф(час) – планируемое количество дней работы в год 1 рабочего, из таблицы 2.6.

8. Себестоимость 1ед. продукции (с/сть) – переносится из калькуляции, таблица 2.14.

9. Прибыль (П) – это разность между выручкой от реализации продукции, (в нашем случае товарная продукция) и затратами на производство продукции.

П = Т – С/сть., руб (2.44)

П=901771843,85-601180280,00=300591563,8 руб

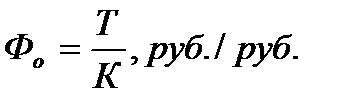

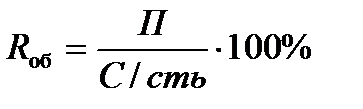

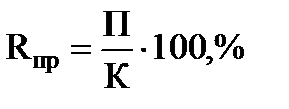

10. Рентабельность характеризует степень доходности, прибыльности и выгодности. Рентабельность позволяет оценить какую прибыль получает предприятие с каждого рубля вложенных средств.

|

(2.37)

(2.37)

·200751,08=901771843,85руб

·200751,08=901771843,85руб (2.38)

(2.38)

(2.39)

(2.39)

(2.40)

(2.40)

(2.41)

(2.41)

(2.42)

(2.42)

(2.43)

(2.43)

(2.45)

(2.45)

(2.46)

(2.46)

(2.47)

(2.47)