Современные методики определения эффективности инвестиций

В последнее время многие управленческие решения, касающиеся принятия каких-либо проектов, в большинстве своем основываются на результатах экономического анализа с использованием показателей оценки эффективности капитальных вложений. Предлагается следующая классификация показателей оценки эффективности инвестирования, которые являются наиболее популярными на практике и используются как российскими предприятиями, так и компаниями в странах с развитой рыночной экономикой (рисунок 2).

Рисунок 2 – Классификация показателей оценки инвестиционных проектов Данная классификация допускает деление показателей эффективности капитальных вложений на три основные группы [15]: - неформализованные (качественные), - статические (простые), - динамические (основанные на дисконтировании). К качественным показателям относят критерии «срочности» (отбираются проекты, требующие немедленной реализации; их непринятие может привести к нежелательным финансовым и иным последствиям) и «вынужденности» (данный критерий может использоваться при необходимости осуществления инвестиций, например, в случае вмешательства государства в дела компании). Использование неформализованных показателей не позволяет количественно оценить инвестиционные предложения, и поэтому вопрос относительно целесообразности осуществления проекта или выбора одного из нескольких приемлемых часто решается аналитиками на уровне интуиции. К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта. Простая (бухгалтерская) норма прибыли проекта (Accounting Rate of Return, ARR) характеризует годовую рентабельность всего инвестированного капитала, выражается в процентах и рассчитывается по формуле (1):

где PRср – среднегодовая прибыль проекта; IC – капиталовложения (инвестиционные затраты); LV – ликвидационная стоимость основных средств. В некоторых случаях формула расчета бухгалтерской нормы прибыли имеет следующий вид (1а):

Период или срок окупаемости капиталовложений (Payback Period, PB) является одним из простейших и наиболее часто используемых критериев оценки экономической эффективности проекта. Период окупаемости – это минимальный интервал времени (от начала осуществления проекта), за пределами которого интегральный эффект от реализации проекта становится положительным и в дальнейшем не становится отрицательным. Если проект предусматривает ежегодное получение финансовых потоков, одинаковых по величине, то период окупаемости можно рассчитать по формуле (2):

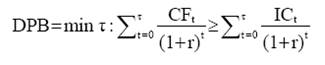

где IC – общая стоимость капиталовложений в проект; CFср – среднегодовой финансовый поток от реализации проекта. Для оценки эффективности капитальных вложений с учетом фактора времени на практике используется несколько критериев. К их числу относятся дисконтированный период окупаемости, чистый дисконтированный доход, дисконтированный индекс доходности, внутренняя норма доходности и некоторые другие. Для определения всех перечисленных критериев используются дисконтированные финансовые потоки, поэтому особое внимание при оценке инвестиций следует уделять определению прогнозных значений финансовых поступлений и выплат в течение всего срока жизни инвестиционного проекта. Дисконтированный период окупаемости (Discounted Payback Period, DPB) можно представить как минимальный временной интервал от начала реализации проекта, когда соответствующий интегральный эффект становится положительным и остается таковым до конца анализируемого периода (3):

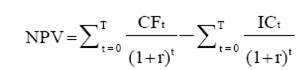

где τ [0, T]; CFt – финансовый поток года t; ICt – капитальные вложения (инвестиционные затраты) в году t; T – период реализации проекта; r – ставка дисконтирования. Дисконтированный период окупаемости – это период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, т.е. начиная с момента времени τ=DPB, данный проект уже не нуждается в каком-либо внешнем финансировании. Дисконтированный период окупаемости может служить критерием для принятия инвестиционного решения. Основным критерием ценности инвестиционного проекта является критерий чистого дисконтированного дохода (Net Present Value, NPV). Чистый дисконтированный доход определяется как сумма финансовых потоков, генерируемых инвестиционным проектом за весь расчетный период [t0, T], приведенная к начальному моменту t0 со ставкой дисконтирования, равной r (4):

где CFt – доход, достигнутый за период времени t (чистый финансовый поток года t); ICt – капиталовложения в году t; T – расчетный период оценки; r – ставка дисконтирования. Одним из главных критериев инвестиционной предпочтительности того или иного проекта является максимизация прибыли. Однако для более эффективного анализа инвестиций должны учитываться размер капитальных вложений и альтернативное использование средств. В настоящее время дисконтированный индекс доходности (Discounted Profitability Index, DPI) является одним из часто используемых измерителей относительной ценности инвестиционного проекта. В общем виде дисконтированный индекс доходности представляет собой отношение суммы дисконтированных (к начальному периоду времени t) финансовых потоков проекта к величине капиталовложений. Другими словами, дисконтированный индекс доходности является формальным способом выражения соотношения доходов и затрат инвестиционного проекта (5):

где CFt – финансовый поток проекта в году t; ICt – сумма капитальных вложений в проект в году t; IC – сумма капиталовложений в проект за T лет реализации проекта. Согласно правилу DPI, чтобы принять решение о реализации проекта, минимально приемлемое значение критерия должно быть более 1,1 для устранения влияния возможных погрешностей. Если чистый дисконтированный доход положителен, то дисконтированный индекс доходности больше единицы, что является необходимым условием относительной эффективности инвестиционного проекта. Дисконтированный индекс доходности позволяет аналитику оценить инвестиционные альтернативы различных масштабов путем сопоставления доходности проектов. Однако данный критерий обладает недостатком, заключающимся в том, что после его расчета нет возможности судить об абсолютном денежном эффекте, вызванном проектом. Большое распространение получил критерий внутренней нормы доходности (Internal Rate of Return, IRR), в котором субъективный фактор сведен к минимуму. Если изобразить зависимость чистого дисконтированного дохода от ставки дисконтирования, то будет видно, что кривая значений чистого дисконтированного дохода пересекает ось абсцисс в некоторой точке. Таким образом, внутреннюю норму доходности можно определить как уникальное значение ставки дисконтирования для каждой инвестиционной фазы, при которой приведенная стоимость всех финансовых притоков равна приведенной стоимости всех финансовых оттоков. Значение нормы дисконта, при котором чистый дисконтированный доход обращается в нуль, и называется внутренней нормой доходности (6):

Проект можно считать эффективным, если внутренняя норма доходности больше «средневзвешенной стоимости капитала», т.е. проценты по источникам финансирования (если они были привлечены) смогут быть покрыты из доходов от реализации проекта за время, равное горизонту расчета. Таким образом, рассмотрев основные показатели определения эффективности осуществления инвестиционной деятельности, перейдем к их практическому применению.

Глава 2 Анализ инвестиционной деятельности ООО «Каскад» 2.1 Краткая характеристика предприятия ООО «Каскад»

ООО «Каскад» основано в июне 1993 года и является инвестиционно-строительной компанией полного цикла – то есть, успешно осуществляет все виды предпроектных, проектных и строительно-монтажных работ, самостоятельно их финансируя. В состав Общества входит также агентство недвижимости. За время своей деятельности Общество построило и ввело в эксплуатацию свыше 200000 кв.м. жилых и нежилых помещений в более чем 30-ти объектах самого различного назначения. Среди объектов, успешно возведённых «Каскад», есть и физкультурно-оздоровительные комплексы, и административные постройки, и жилые дома повышенной комфортности. Объекты Общества можно увидеть в разных городах Челябинской области. Опыт ООО «Каскад» значителен и разнообразен. Все объекты, построенные Обществом, объединяет бережное профессиональное отношение проектировщиков и строителей к архитектурному облику города, качество работ и внимание к требованиям клиентов. В ближайших планах Общества – реализация нескольких масштабных проектов по возведению жилых комплексов в пригородных районах. Одним из планов является разрабатываемый инвестиционный проект.

2.2 Источники финансирования инвестиционного проекта на ООО «Каскад»

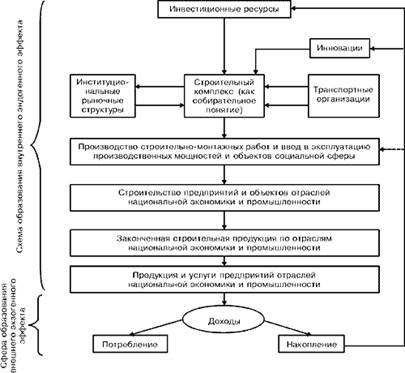

Финансово-кредитные отношения между субъектами инвестиционной деятельности представляют собой важную организационно-правовую форму регулирования инвестиционного процесса. Эти отношения возникают в условиях рынка по поводу мобилизации денежных ресурсов, необходимых для осуществления инвестиционных проектов. Финансовое обеспечение проектов может осуществляться на безвозвратной или возвратной основе. Финансирование на безвозвратной основе – это предоставление денежных средств (осуществление затрат) различными инвесторами на неопределенное время в надежде на получение от реализации проекта в будущем доходов, которые покроют с прибылью эти расходы. Финансирование на возвратной основе – это предоставление инвестором денежных средств на определенное время, с обязательством вернуть их к обусловленному сроку с процентами. При первом методе источниками финансирования являются бюджетные ассигнования, государственные субсидии, средства внебюджетных фондов, собственные средства инвесторов, а также привлеченные ими средства (финансирование за счет выпуска акций). При втором методе пользуются национальными кредитами, кредитами международных финансово-кредитных институтов, коммерческих банков и других финансово-кредитных учреждений. Все большее значение как источник финансирования приобретают другие заемные средства: коммерческий кредит, ипотечные ссуды, средства кредитных союзов, средства от выпуска и продажи облигаций, средства от лизинговых и факторинговых операций. Основными принципами финансово-кредитных отношений между субъектами инвестиционной деятельности являются договорной, прямой, целевой и непрерывный характеры финансирования, принцип взаимного финансового контроля. Финансирование проектов осуществляется на основании договоров (контрактов) по мере их выполнения. В соответствии с этим принципом оплата работ или услуг производится после их выполнения в целом или по мере выполнения отдельных этапов. Проектно-изыскательские работы обычно оплачиваются либо за проект в целом, либо за выполненную проектно-сметную документацию, необходимую для первого года строительства. Строительно-монтажные работы могут оплачиваться за объект в целом, за отдельный конструктивный этап, например за нулевой цикл, наземную часть, отделочные работы. Вместе с тем в условиях инфляции чаще всего расчеты производятся помесячно, за фактически выполненный объем строительно-монтажных работ. Технологическое оборудование может оплачиваться либо после его комплектной поставки, а по прямому договору – после его монтажа и комплексного опробования, либо по мере его поступления на стройку. Прямой и целевой характеры финансирования обусловливают поступление средств непосредственно заказчику и только на тот объект, для сооружения которого они предусмотрены. Ритмичность и непрерывность строительного производства требуют непрерывности его финансирования и своевременной оплаты работ. Финансовый контроль за целевым и рациональным использованием выделенных средств осуществляется в зависимости от формы собственности инвестора и используемых источников финансирования проекта, например, при бюджетных ассигнованиях его осуществляют государственные органы финансово-хозяйственного контроля, при долгосрочном кредите – коммерческие банки. Контроль использования собственных и привлеченных средств инвестора осуществляется либо им самостоятельно, либо на договорной основе инжиниринговой фирмой или коммерческим банком. Финансовое обеспечение инвестиционного процесса – это, по сути, участие финансов в воспроизводстве основного капитала. В экономической теории развитых стран различаются понятия финансирования и инвестирования. Процесс определения источников и выделения (привлечения займа) денежных средств для инвестиций называется финансированием. Процесс применения денежных средств в качестве долгосрочных вложений означает инвестирование, т.е. финансирование предшествует инвестированию. После поиска источников финансирования и определения структуры, оформления договоров финансирования (кредитного договора) начинается процесс инвестирования, т.е. превращение денежной формы капитала в производительную. Затем капитал в процессе оборота начинает приносить доход в виде денежных потоков (прибыли и амортизации) и частично высвобождаться (через ликвидность), пополняя тем самым собственные источники финансирования. Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности [16]: - собственные финансовые ресурсы и внутрихозяйственные резервы, - заемные финансовые средства, - привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц, - денежные средства, централизуемые объединениями предприятий, - средства внебюджетных фондов, - средства государственного бюджета, - средства иностранных инвесторов. Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства – инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств. Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли. Рассмотрим схему действия инвестиционных (финансовых), инновационных и производственных подсистем в процессе инвестиционно-строительной деятельности. Для этого вначале проанализируем в общем виде способ действия любой системы. На рисунке 3 представлена обобщенная схема образования внутреннего и внешнего эффектов (экономического, социального, научно-технического и др.) в системе инвестиционно-строительной деятельности.

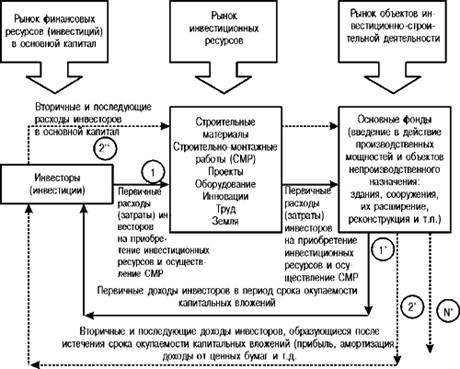

Рисунок 3 – Схема образования внутреннего и внешнего эффектов в системе инвестиционно-строительной деятельности Последовательность взаимодействия участников инвестиционно-строительной деятельности приводит к рассмотрению графической модели кругооборота инвестиций, приведенной на рисунке 4.

Рисунок 4 – Графическая модель кругооборота инвестиций в основной капитал Модель представляет собой общий взгляд на кругооборот инвестиций в процессе инвестиционно-строительной деятельности. Важным следствием этой модели, являются следующие два обстоятельства: 1) суммарная величина первичных расходов (затрат) инвесторов при эффективной организации инвестиционно-строительного цикла (на базе эффективного инвестиционного проекта) должна быть меньше суммарной величины доходов (результатов), образующихся у инвесторов в период срока окупаемости капитальных вложений; 2) вторичные и последующие доходы инвесторов, получаемые ими после срока окупаемости капитальных вложений, обеспечивают возможность осуществления вторичных и последующих расходов (затрат) на цели расширенного воспроизводства основных фондов. Разработка модели кругооборота инвестиций требует определения ряда понятий и категорий, в частности, понятий субъекта и объекта инвестиционно-строительной деятельности, категорий спроса и предложения капитала, содержания и состава инвестиционно-строительного рынка. Субъекты инвестиционно-строительной деятельности – это участники процесса материализации капитальных вложений в основные фонды. Объекты инвестиционно-строительной деятельности – это материализованные инвестиции в виде основного капитала, в качестве которого выступают реализованные проекты (инвестиционные, инновационные и др.), то есть введенные в действие основные фонды производственного и непроизводственного назначения, включая расширение действующих предприятий, их техническое перевооружение, реконструкцию и модернизацию. Потребность в объектах инвестиционно-строительной деятельности обеспечивает на рынке спрос на капитал. Инвестиционные возможности (намерения) субъектов инвестиционно-строительной деятельности формируют предложение капитала. Субъекты и объекты инвестиционно-строительной деятельности реализуют инвестиционный спрос и предложение, вступая в определенные экономические отношения посредством механизмов инвестиционно-строительного рынка, который включает в свой состав рынок инвестиций (капиталов), рынок инвестиционных ресурсов и рынок инвестиционных товаров – объектов инвестирования (основные фонды, оборотные средства, ценные бумаги и др.). На инвестиционно-строительном рынке инвесторы выступают в роли покупателей строительной продукции, то есть в роли носителей инвестиционного спроса. В качестве продавцов выступают производители строительной продукции (строительно-монтажные организации, проектные организации, предприятия промышленности строительных материалов, машиностроительные заводы, изготавливающие технологическое и т.п. оборудование). Главным фактором, определяющим масштабы инвестиционно-строительной деятельности, является совокупное инвестиционное предложение, которое формирует соответствующий спрос на объекты инвестиционно-строительной деятельности. Однако равенство спроса на капитал и его предложения достигается только в масштабе инвестиционно-строительного рынка в целом, поскольку в частном (конкретном) случае спрос и предложение могут не совпадать. Таким образом, инвестиционный спрос и предложение на строительную продукцию уравновешиваются через механизм ценообразования, то есть систему равновесных цен на строительную продукцию и инвестиции в основной капитал (капитальные вложения).

2.3 Определение эффективности инвестиционного проекта на ООО «Каскад»

В целях реализации планов по дальнейшему развитию Общества был разработан инвестиционный проект строительства пригородного коттеджного поселка. В рамках проекта разработан план стандартного коттеджа, при этом желающие имеют право переработать данный план по своему усмотрению, либо представить свой план (для своего коттеджа). Это позволит избежать стандартизированного вида поселка, кроме того, каждый из будущих жителей поселка может иметь именно такой коттедж, который он хочет. В то же время те люди, для которых имеет большое значение стоимость строительства, а небольшие детали плана коттеджа не принципиальны, могут воспользоваться стандартным проектом, не затрачивая дополнительных средств на разработку другого. Как показывает практика, при наличии благоприятных условий для осуществления инвестиционного кредитования ссудозаемщик может обосновано рассчитывать на получение недостающих ему средств только в том случае, если значительная часть потребности в инвестиционном капитале будет покрываться им самим из собственных источников финансирования. При этом минимально допустимая доля собственного капитала в зависимости от уровня проектного риска и кредитоспособности заемщика будет находиться в пределах от 25 до 50 %. В этих условиях по-прежнему актуальной остается проблема качественной разработки современных аналитических подходов, связанных с обоснованием оптимальной структуры средств финансирования долгосрочных инвестиций. В рамках этих вопросов существенное место занимает проблема правильного выбора критерия оценки, на основе которого будет сделан рациональный выбор того или иного варианта структуры инвестиционного капитала. Для обоснования структуры капитала можно использовать следующие критерии оценки: скорость возврата инвестированного капитала; показатель рентабельности собственного капитала; показатель «прибыль на акцию»; средняя взвешенная цена капитала. Рассмотрим методику использования каждого критерия оценки. Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели финансового рычага (Fl), рентабельности собственного капитала (ROE), рентабельности инвестированного (постоянного) капитала (ROI). Данный набор показателей используется для оценки воздействия структуры капитала на уровень эффективности конкретного варианта капиталовложений. Вышеперечисленные показатели исчисляются по следующим формулам:

где ЗК – величина заемного капитала, тыс. руб.; СК – величина средств из внешних (за счет эмиссии акций) и внутренних (амортизация и прибыль) источников собственного капитала компании, тыс. руб.; Р – величина проектной прибыли до налогообложения и выплаты процентов, тыс. руб.; I – объем финансирования долгосрочных инвестиций (постоянный капитал СК + ЗК), тыс. руб. Показатель ROE, исчисленный с использованием чистой прибыли и после уплаты процентных платежей можно представить в следующем виде:

где tax – ставка налога и прочих отчислений с прибыли предприятия, коэффициент; r – средняя взвешенная ставка процента по заемным средствам финансирования, коэффициент Для того чтобы определить степень воздействия структуры капитала на уровень эффективности долгосрочного инвестирования, в качестве критерия оптимизации можно использовать рентабельность собственного капитала (целевого показателя, учитывающего интересы владельцев компании). В этом случае можно составить детерминированную модель зависимости показателя ROE от влияния на его уровень рентабельности инвестированного капитала (эффективности капиталовложений по всем источникам финансирования) и финансового рычага (показателя структуры инвестированного капитала). Данная модель зависимости может быть выведена следующим образом:

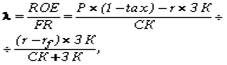

Вышеприведенная модель зависимости наглядно иллюстрирует так называемый эффект финансового рычага. Если общий уровень эффективности капиталовложений перед выплатой процентных и дивидендных платежей (ROI) превышает процентную ставку по заемным средствам финансирования, то финансовый рычаг будет увеличивать рентабельность собственного капитала. И наоборот, если рентабельность инвестированного капитала будет ниже, чем норма процента по заемным средствам финансирования, Fl будет снижать уровень эффективности вложения капитала собственников (акционеров) компании – реципиента. Отсюда можно сделать вывод: финансовые аналитики, учитывая в первую очередь интересы владельцев компании, имеют реальную возможность оптимизировать структуру капитала инвестиционного проекта за счет выбора такого ее варианта, при котором достигается максимальный уровень эффективности использования собственного капитала. Однако при этом не стоит забывать, что с увеличением в структуре капитала доли заемных источников вместе с показателем ROE возрастает степень финансового риска, связанного с повышением вероятности невыплаты по своим долговым обязательствам перед кредиторами (заимодавцами). Этот риск дополнительно возлагается на собственников компании. Принимая эти моменты во внимание, более рациональным, на наш взгляд, было бы использование в качестве критерия оптимизации такого обобщающего показателя, который, с одной стороны, учитывал интересы собственников компании, с другой стороны, соединял в себе частные показателя рентабельности и финансового риска. В качестве такого критерия мы предлагаем использовать соотношение «рентабельность – финансовый риск».

где kе – цена собственного капитала, коэффициент; r – средняя взвешенная ставка процента (фактическая или планируемая) по заемным средствам финансирования, коэффициент; (r - rf) – надбавка в уровне рентабельности (премия) за финансовый риск, при условии 100% кредитования конкретного варианта капиталовложений (за счет банковских кредитов, выпуска корпоративных облигаций, займов сторонних организаций и пр.), коэффициент; ЗК / (СК + ЗК) – доля заемных средств финансирования в общей величине, инвестированного в проект капитала, коэффициент. Полученное выражение FR позволяет сделать вывод о наличии прямой зависимости между уровнем финансового риска и долей заемных средств финансирования в общей величине, инвестированного в проект капитала. Такого рода заключение полностью соответствует общепринятому пониманию экономической природы финансового риска, который по отношению к собственникам компании имеет переменный характер (для собственников компании FR это дополнительный риск, возникающий только при условии привлечения заемных источников финансирования). Таким образом, соотношение «рентабельность – финансовый риск», используемое нами в качестве критерия оптимизации структуры капитала, может быть представлено следующей формулой:

Необходимо упомянуть еще об одном критерии оценки, который также может быть использован для оптимизации структуры капитала. Таким показателем является срок окупаемости (РВ), характеризующий скорость возврата инвестированного капитала. В данном конкретном случае РВ рекомендуется рассчитывать с использованием показателя чистой прибыли, оставшейся после выплаты процентов, по следующей формуле:

где I – потребность в капитале из всех источников финансирования, тыс. руб. В качестве обязательного элемента любой методики экономического анализа выступают этапы проведения исследования того или иного процесса (явления). В ходе анализа и оценки оптимальной структуры капитала инвестиционного проекта мы рекомендуем придерживаться следующих этапов. Оценивается общая потребность в капитале вне зависимости от возможных источников финансирования (8750 млн. руб.). Определяется максимально возможная доля собственного капитала в общей величине средств, направленных на финансирование долгосрочных инвестиций (50%). Рассчитывается показатель «рентабельность – финансовый риск» для всех вариантов структуры инвестированного капитала. Рассчитывается скорость возврата инвестированного капитала. В пределах между наибольшей долей собственного капитала и его нулевым уровнем в общем объеме средств финансирования с использованием критериев максимума показателя и минимума РВ определяется оптимальная комбинация средств, поступающих на финансирование долгосрочных инвестиций из различных источников.

Таблица 1 – Оценка оптимальной структуры капитала инвестиционного проекта

Таблица 2 – Анализ текущей и будущей структуры капитала, с учетом альтернативных вариантов финансирования инвестиционных проектов

На основании данных таблицы 2 можно определить потребность организации в дополнительных средствах финансирования (DК). Для варианта А показатель DК определяется по стр. 3 как разница между гр. 3 и гр. 1 (375 000 млн. руб. - 190 500 млн. руб.), что составит 184 500 млн. руб. Аналогично рассчитывается потребность в дополнительных средствах финансирования и по варианту В (стр.3: гр.5 - гр. 1). Величину показателя DК по варианту А можно разложить на следующие ее составляющие: инвестиционный кредит - 80 500 млн. руб. (по стр.2.1.: гр.3 - гр.1); размещение корпоративных облигаций - 80 000 млн. руб. (по стр.2.3.: гр.3 - гр. 1); средства внебюджетных фондов - 24 000 млн. руб. (по стр.2.5.: гр.3 - гр.1). Величину показателя DК по варианту В можно также разложить на отдельные компоненты: часть прибыли, дополнительно направленная на финансирование капвложений - 10 000 млн. руб. (по стр.1.1.: гр.5 - гр.1); средства, полученные за счет дополнительной эмиссии обыкновенных акций - 131 400 тыс. руб. (по стр.1.2.1.: гр.5 - гр.1); средства, полученные за счет дополнительной эмиссии привилегированных акций - 38 600 млн. руб. (по стр.1.2.2.: гр.5 - гр.1); инвестиционный кредит - 4 500 (по стр.2.1.: гр.5 - гр.1). Таким образом, на основании информации бухгалтерской службы было определено, что организация в текущий момент времени располагает средствами, предназначенными на финансирование капиталовложений, в размере 28 000 млн. руб. (по гр.1: стр.1.1.1. [амортизация ОФ и НА] + стр.1.1.2. [часть прибыли и средства фонда накопления]). Таким образом, с учетом наличия в текущий момент времени средств из внутренних источников общая потребность в финансировании инвестиционного проекта составляет 212 500 тыс. руб. (184 500 тыс. руб. + 28 000 тыс. руб.). В ходе анализа структуры капитала данные таблицы 2 необходимо дополнять информацией об объемах дополнительно привлеченных ресурсов и уровне постоянных финансовых издержек, связанных с обслуживанием средств коммерческой организации, поступивших из внешних источников финансирования. Для этих целей лучше всего заполнить специальную аналитическую таблицу 3. В процессе заполнения этой таблицы требуется рассмотреть методику расчета отдельных аналитических показателей. Последовательность оценки средней взвешенной ставки дивиденда по привилегированным акциям (вариант В) включает в себя следующие расчетные операции: - средняя взвешенная величина годового дивидендного фонда по ПА равна: - показатель «дивиденд на ПА»: 16410 млн. руб. / 3953 шт. = 4,15 млн. руб.; - средняя годовая ставка дивиденда по ПА: 4,15 млн. руб. / 10 млн. руб. Методика расчета средней взвешенной годовой процентной ставки по банковско

|

(1)

(1) (1а)

(1а) (2)

(2) (3)

(3) (4)

(4) (5)

(5) (6)

(6)

(7)

(7) , (8)

, (8) (9)

(9) (10)

(10) (11)

(11) , (12)

, (12) [1-стр.7] - стр.5

[1-стр.7] - стр.5