Учет прямых трудовых затрат

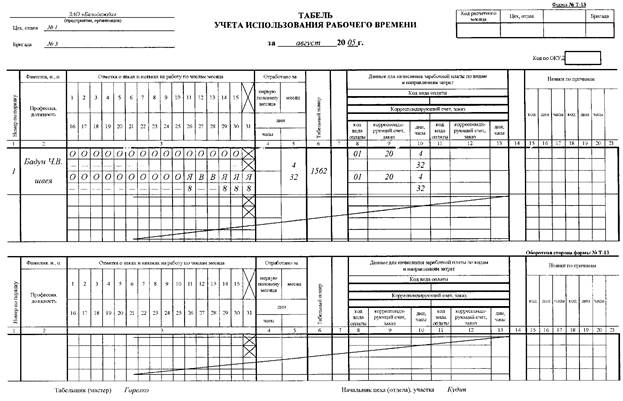

Важнейшим элементом себестоимости продукции является прямая заработная плата рабочих, непосредственно занятых изготовлением конкретных видов продукции. В состав прямых расходов включаются: q заработная плата, начисленная за фактически выполненную работу и за отработанное время; q надбавки, доплаты и выплаты по системам премирования; q выплаты компенсирующего характера, связанные с режимом работы и условиями труда; q суммы индексации заработной; q отчисления в резерв на предстоящую оплату отпусков; q оплата за время вынужденного прогула; q оплата по гражданско-правовым договорам; q оплата отпускных за не отработанное время. q В основном производстве могут быть использованы повременная и сдельная формы оплаты труда. q Важнейшей задачей учета является контроль отработанного времени и выработки работников. q При повременной форме оплаты труда начисление заработной платы производится на основании учета фактически отработанного времени или табельного учета. q Оперативный учет использования рабочего времени ведется в табеле учета использования рабочего времени и расчета заработной платы (форма № Т-12, № Т-13). Табели составляются по структурным подразделениям организации, ежедневно отмечают количество фактически отработанных часов, в том числе ночных, сверхурочных, простоев, неявок, недоработанных часов (с указанием причин) по каждому работнику.

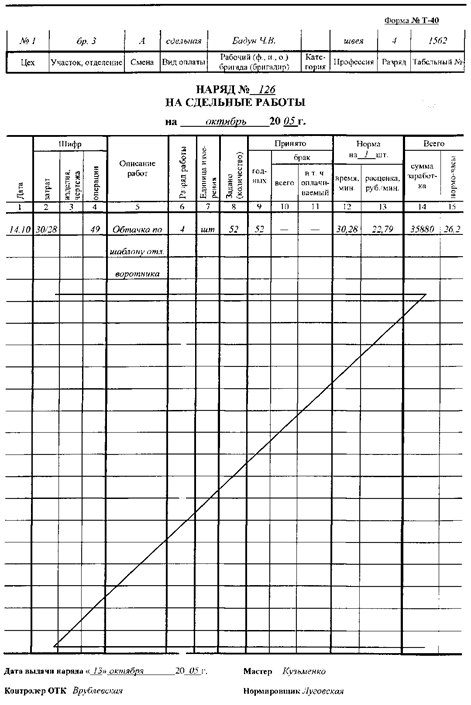

Контроль выработки работников ведется в нарядах на сдельные работы (форма № Т-40), которые оформляется на одного рабочего или бригаду. Наряды используют в индивидуальных и мелкосерийных производствах. В наряде отмечается количество годных и бракованных деталей. Наряд выписывает мастер или иное должностное лицо до начала работы на основании технологической карты и подписывает его при закрытии.

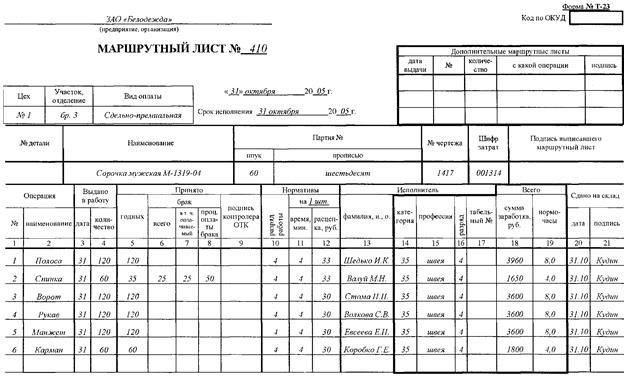

В серийных производствах при изготовлении продукции отдельными партиями и оформляется маршрутный лист (форма № Т-23). В маршрутном листе содержится информация о количестве отпущенного в производство сырья, указывается последовательность проделанных операций по изготовлению продукции, количество готовой и бракованной продукции (деталей), фамилии и инициалы, табельные номера, сумма заработка рабочих и др.

В случае простоев по вине организации оформляется листок учета простоев (форма № Т-16) (для начисления ЗП)

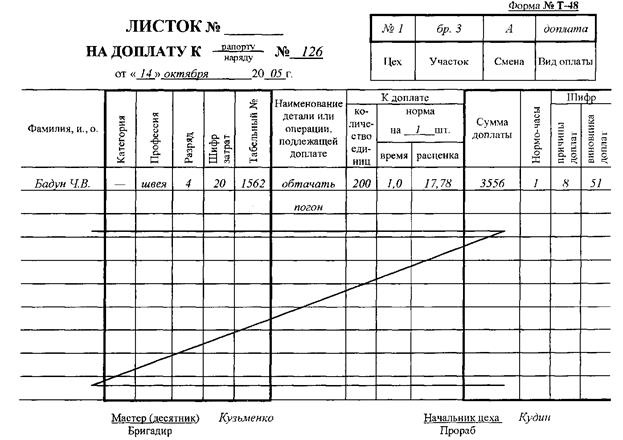

Листок на доплату (форма № Т-48) оформляется в случаях отступления от условий работы, предусмотренных технологическим процессом и отраженных в рапортах, нарядах. Листок выписывается на каждый вид доплат.

Для определения затрат по оплате труда на производство продукции используются данные о начисленной зарплате (основной и дополнительной), расчётно-платёжных ведомостях, а также свода по оплате труда по структурным подразделениям и предприятиям в целом. Дт Кт 20,23 70 начислена зарплата 20,23 69-1 отчисления в ФСЗН 20,23 76-2 отчисления в Белгосстрах 20,23 96 Произведены отчисления в резерв на оплату отпусков работников 20,23 97 Признаны в отчетном месяце суммы ранее начисленных отпускных

|