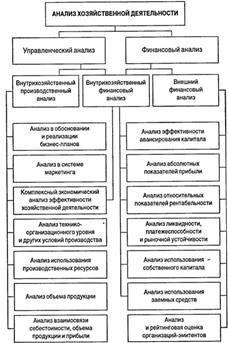

Принципы организации и особенности управленческого анализа.

Принципы: 1) Единство (управленческий анализ отражает единство производственных и финн. Показателей для принятия управленческих решений) 2) Должен быть комплексным, т.е. предусматривать изучение экономической и технической сторон производства, а также взаимосвязь с соц. и экологическими. 3) Системность – анализ предприятия как целостно организованного проц. произв-ва с учётом факторов внеш. среды Системность и комплексность – выражаются в разработке единых показателей характеризующих деят-ть предп-я Особенности упр. анализа: - комплексное изучение сторон деят-ти - интеграция учёта, анализа, планирования и т.п. - использование всех доступных источников инф-ции - ориентация рез-тов на руководство - максимальная закрытость рез-тов, сохранение коммерческой тайны 5. . Для качественного проведения управленческого анализа всех вышеперечисленных направлений его необходимо выполнять, соблюдая следующие основные этапы. Постановка цели проведения анализа. Разработка задач для ее реализации. Формулирование и согласование задания с заказчиком. Организация процесса анализа. Решаются вопросы: согласование задач с заказчиком, определение круга специалистов, согласование сроков работы, составление графика работ, определение формы представления материала. Отбор системы показателей, необходимых для данного анализа. Отбор источников информации. Обработка и анализ полученной информации. Проведение расчетно-аналитических процедур: оценка состояния вопроса на момент принятия управленческого решения; оценка эффективности функционирования объекта анализа; детализированный анализ; изучение причинно-следственных связей внутри объекта, проведение факторного анализа, выделение и систематизация важнейших факторов. Оформление результатов анализа. Выработка рекомендаций по результатам анализа: систематизация положительных и отрицательных факторов развития экономической системы; предложения по поиску, выявлению и мобилизации резервов повышения эффективности функционирования экономической системы. Дерево вариантов. Выработка возможно большего числа управленческих решений в соответствии с полученными результатами анализа. Анализ вариантов. Сравнительный анализ разработанных вариантов по установленному критерию (системе показателей). Выбор наилучшего варианта. Осуществление выбранного варианта. Оформление результатов анализа, передача проекта заказчику, реализация решения. Анализ эффективности управленческого решения: анализ как непрерывный процесс сопоставления результатов деятельности; итоговый анализ по результатам реализации решения; анализ выполнения показателей бизнес-плана; корректировка решения. Направления управл.анализа:

8. Под сельскохозяйственными организациями понимаются юридические лица, основным видом деятельности которых является выращивание (производство, производство и переработка) сельскохозяйственной продукции, выручка которых от реализации выращенной (произведенной, произведенной и переработанной) сельскохозяйственной продукции составляет не менее 50 процентов общей суммы выручки". В настоящее время сельскохозяйственные организации могут иметь статус коммерческой или некоммерческой организации (в зависимости от цели деятельности), основываться как на государственной, так и на частной форме собственности, а также создаваться в различных организационно-правовых формах. Коммерческие организации (с момента вступления в действие части первой ГК РФ) могут создаваться только в следующих организационно-правовых формах: хозяйственные общества и товарищества, производственные кооперативы, государственные и муниципальные унитарные предприятии. Из предусмотренных ГК видов хозяйственных обществ наибольшее распространение получили акционерные общества. Правовой статус акционерных обществ помимо норм ГК определяется Федеральным законом от 26 декабря 1995 г. «Об акционерных обществах». Согласно ст. 2 Закона акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций. Акционеры не отвечают по обязательства общества и несут риск убытков, связанных с его деятельностью, лишь в пределах стоимости принадлежащих им акций. Акционерные общества, как и товарищества, являются юридическими лицами, имеют в собственности обособленное имущество, учитываемое на их самостоятельных балансах. Они вправе приобретать от своего имени и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцами и ответчиками в суде. Сельскохозяйственные товарищества. ГК предусматривает два вида товариществ: полные и на вере (коммандитные). Полным признается такое товарищество, участники которого (полные товарищи) в соответствии с заключенным договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. При этом лицо может быть участником только одного полного товарищества. В товариществах же на вере (коммандитных) наряду с участниками (полными товарищами) имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, лишь в пределах сумм внесенных ими вкладов. Они не принимают участия в предпринимательской деятельности товарищества и «доверяют» осуществлять таковую полным товарищам. Сами же от имени товарищества могут выступать лишь по надлежащим образом оформленной доверенности. Сельскохозяйственные товарищества имеют определенную специфику. Поэтому их правовой статус должен определяться помимо общих положений, содержащихся в ГК РФ, также специальным законодательством.

|