Метод измерения ВВП по доходам

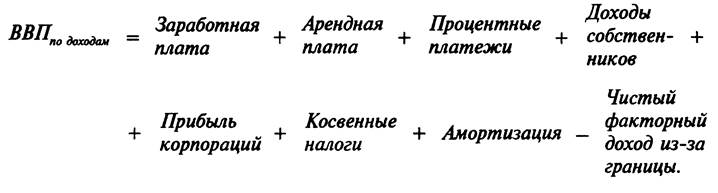

При этом методе подсчета ВВП рассматривается как сумма доходов собственников экономических ресурсов (домохозяйств), т.е. как сумма доходов от национальных и иностранных факторов. Национальные факторные доходы — это: • заработная плата (wages) рабочих и жалование (salaries) служащих частных фирм — доход от фактора "труд", включающий все формы вознаграждения за труд: основную заработную плату, премии, оплату сверхурочных работ и т.п. Жалование государственных служащих не включается в этот показатель, так как оно выплачивается из средств государственного бюджета, является результатом перераспределения национального дохода и частью государственных закупок, а не факторным доходом; • арендная плат а, или рентные платежи, (rental payments) — доход от фактора "земля", включающий платежи, получаемые владельцами недвижимости (земельных участков, жилых и нежилых помещений). Если домовладелец не сдает в аренду часть помещений, то в Системе национальных счетов учитывают доходы, которые он мог бы получать, если бы предоставлял все помещения в аренду. Эти вмененные доходы называются условно начисленной арендной платой и включаются в общую сумму рентных платежей; • процентные платежи, или процент, (percent payments) — доход от фактора "капитал", включающий все выплаты, которые делают частные фирмы домохозяйствам за пользование капиталом (в том числе и по своим облигациям). Проценты, выплачиваемые по государственным облигациям, не включаются в этот показатель, так как эти выплаты — результат перераспределения, а не создания национального дохода; • прибыль (profits) — это доход от фактора "предпринимательские способности". В Системе национальных счетов в соответствии с различиями в организационно-правовых формах фирм выделяют: - прибыль некорпоративного сектора экономики, включающего единоличные (индивидуальные) фирмы и партнерства, основанные на собственном (возможно, заемном) капитале; этот вид прибыли называется доходами собственников (proprietors' income), -прибыль корпоративного сектора экономики, основанного на акционерной форме собственности (акционерном капитале). Этот вид прибыли называется прибылью корпораций (corporate profits) и делится на три части: налог на прибыль корпораций, дивиденды, которые корпорация выплачивает акционерам и нераспределенную прибыль корпораций, служащую одним из внутренних источников финансирования чистых инвестиций и являющуюся основой для расширения производства корпорации. Сумма национальных факторных доходов (заработной платы, ренты, процента и прибыли) представляет собой национальный доход. Кроме факторных доходов в ВВП, подсчитываемом по доходам, учитывают два элемента (включаемые в стоимость любого товара и поэтому в стоимость ВВП), которые не являются доходами собственников экономических ресурсов: косвенные налоги на бизнес (indirect business taxes), представляющие собой часть цены товара или услуги. Особенностью косвенных налогов является то, что их оплачивает покупатель товара или услуги, а выплачивает государству фирма, которая их произвела. Поскольку ВВП — это стоимостной показатель, то, как в цену любого товара, в него должны быть включены косвенные налоги. Хотя налоги являются доходом государства, они не включаются в сумму факторных доходов, поскольку государство, являясь макроэкономическим агентом, не является собственником экономических ресурсов; амортизацию (стоимость "потребленного" капитала), которую следует учитывать при подсчете ВВП, так как она также включается в цену любого товара. Добавив к национальному доходу косвенные налоги и стоимость потребленного капитала, получим валовой национальный продукт. Чтобы от ВНП перейти к ВВП, необходимо вычесть чистый факторный доход из-за границы (ЧФД) или прибавить чистый доход от иностранных факторов (ЧДИФ). Это позволит учесть вклад иностранных факторов в создание ВВП данной страны и исключить доходы, полученные гражданами страны от использования национальных факторов производства в других странах. Итак,

|