АНАЛИЗ СОСТОЯНИЯ КОМПАНИИ

АНАЛИЗ СОСТОЯНИЯ КОМПАНИИ Поймите, чем действительно живет компания. Чарльз Р. Скотт, Исполнительный директор Intermark Corporation Секрет успеха в том, чтобы использовать свой шанс, когда он появится. Бенджамин Дизраэли Если компания не является 'лучшей в мире' в своей области, она жертвует конкурентным преимуществом, осуществляя деятельность на существующем уровне. Джеймс Бриан Квинн В предшествующей главе мы узнали, как использовать анализ отрасли и конкурентный анализ для оценки привлекательности внешнего окружения компании. В этой главе мы обсудим, как оценить конкретную стратегическую позицию компании. Анализ состояния компании концентрируется на пяти вопросах: 1. Насколько эффективна действующая стратегия? 2. В чем сила и слабость компании, какие у нее есть возможности и что представляет для нее угрозу. 3. Являются ли цены и издержки компании конкурентоспособными? 4. Насколько прочна конкурентная позиция компании? 5. С какими стратегическими проблемами сталкивается компания? Чтобы ответить на эти вопросы, эксперты используют четыре аналитических инструмента: SWOT-анализ, анализ цепочки ценностей, анализ издержек и оценку конкурентоспособности. Это основные инструменты стратегического управления, и они позволяют выявить и плюсы и минусы состояния компании; показывают, насколько надежно положение компании на рынке и требует ли модификации существующая стратегия. Вопрос 1. Насколько эффективна действующая стратегия? Чтобы оценить, насколько хорошо реализуется существующая стратегия, руководитель должен начать с осознания того, что такое стратегия (см. рис. 2.2). Первое, что необходимо уяснить, это место компании среди конкурентов — попытается ли она захватить лидерство за счет низких издержек, дифференциации продукции или концентрирует свои усилия на определенных группах потребителей и рыночных нишах. Другим важным моментом являются границы конкуренции компании в отрасли — сколько уровней каналов распределения она использует (один, несколько или все); размеры и различия географических рынков, на которых работает фирма, и групп потребителей, на которые она ориентируется. Функциональные стратегии компании в области производства, маркетинга, финансов, кадров также характеризуют деловую стратегию фирмы. Кроме того, компания могла только что провести изменения (например, снижение цен, усиление рекламной кампании, выход на новый географический рынок или слияние с конкурентом), которые являются неотъемлемой частью ее стратегии и целью которых является обеспечение определенных конкурентных преимуществ и/или лучшей конкурентной позиции. Исследование и оценки рациональности каждой составляющей стратегии — каждого шага по изменению своего положения по сравнению с конкурентами и каждого функционального подхода — делают более понятной, очевидной стратегию, используемую компанией. Хотя есть свои плюсы в оценке стратегии с качественной точки зрения (ее полнота, внутренняя согласованность, логическое обоснование и то, насколько она соответствует ситуации), лучшим свидетельством того, насколько эффективна выбранная стратегия, является стратегическое и финансовое положение компании за последнее время (в данном случае оценка проводится на базе количественных показателей). Чем сильнее стратегическое и финансовое положение компании, тем более вероятно, что ее стратегия хорошо продумана и четко реализуется. Наиболее очевидными показателями стратегического и финансового положения компании являются: 1) рыночная доля компании и ее место в отрасли; 2) повышаются или понижаются размеры прибыли и каковы они по сравнению с соответствующими показателями конкурентов; 3) тенденция изменения чистой прибыли на инвестиции; 4) растут ли продажи компании быстрее или медленнее, чем рынок в целом; 5) размер кредитов; 6) репутация фирмы в глазах потребителей, ее имидж; 7) является ли компания лидером в технологии, инновациях, качестве, обслуживании потребителей и т. д. Чем лучше настоящее положение компании в целом, тем меньше нужны ей радикальные изменения стратегии. Чем слабее настоящее положение компании, тем более критическому анализу должна быть подвергнута ее стратегия. Неустойчивое положение — обычно признак слабой стратегии или ее плохой реализации, или и того и другого вместе. Вопрос 2 В чем сила и слабость компании, какие у нее есть возможности и что ей угрожает? Оценку внутренней среды фирмы — ее силу и слабость, а также внешних возможностей и угроз обычно называют SWOT-анализ. Это легкий в применении инструмент быстрой оценки стратегического положения компании. SWOT-анализ подчеркивает, что стратегия должна как можно лучше сочетать внутренние возможности компании (ее сильные и слабые стороны) и внешнюю ситуацию (частично отраженную в возможностях и угрозах). Определение сильных и слабых сторон Основное понятие. Внутренние сильные стороны компании обычно представляют конкурентные активы; ее внутренние слабые стороны обычно представляют конкурентные пассивы. Сила — это то, в чем компания преуспела, или какая-то особенность, предоставляющая ей дополнительные возможности. Сила может заключаться в навыках, значительном опыте, ценных организационных ресурсах или конкурентных возможностях, достижениях, которые дают фирме преимущества на рынке (например, более хороший товар, совершенная технология, лучшее обслуживание клиентов, большая узнаваемость товарной марки). Сила может также являться результатом создания альянса или совместного предприятия с партнером, имеющим опыт или потенциальные возможности для усиления конкурентоспособности компании. Слабость — это отсутствие чего-то важного для функционирования компании или то, что ей не удается (в сравнении с другими), или нечто, ставящее ее в неблагоприятные условия. Слабая сторона в зависимости от того, насколько она важна в конкурентной борьбе, может сделать компанию уязвимой, а может нет. В табл. 4.1 приведен ряд факторов, которые менеджер должен учитывать при определении сильных и слабых сторон фирмы. Когда внутренние сильные и слабые стороны компании выявлены, оба списка должны быть тщательно изучены и оценены. Некоторые сильные стороны компании более важны, чем другие, так как они играют более важную роль в деятельности фирмы, в конкурентной борьбе и в формировании ее стратегии. Подобным образом некоторые слабые стороны могут оказаться роковыми для компании, в то время как другие не слишком важны или могут быть легко исправлены. SWOT-анализ очень похож на составление стратегического баланса: сильные стороны — это активы компании в конкурентной борьбе, а ее слабые стороны — пассивы. Дело лишь в том, насколько сильные стороны (активы) перекрывают ее слабые стороны (пассивы) (соотношение 50:50 определенно нежелательно), а также в том, как использовать эти сильные стороны и как склонить стратегический баланс в сторону активов. С точки зрения формирования стратегии сильные стороны компании важны, поскольку они могут быть использованы как основа для формирования стратегии и конкурентного преимущества. Если сильных сторон недостаточно для того, чтобы сформировать на их основе успешную стратегию, то руководство компании должно срочно создать базу, на которой эта стратегия могла бы основываться. В то же время успешная стратегия должна быть направлена на устранение слабых сторон, которые делают компанию уязвимой, мешают ее деятельности или не дают ей использовать привлекательные возможности. Принцип здесь простой: организационная стратегия должна полностью учитывать сильные, слабые стороны компании и ее конкурентные возможности. Рискованно следовать стратегическому плану, который невозможно полностью реализовать, используя имеющиеся ресурсы и опыт компании, или выполнению которого помешают ее слабые стороны. Как правило, менеджеры должны строить стратегию компании на том, что лучше всего получается у нее, и избегать стратегий, успех которых в большой степени зависит от сфер деятельности, в которых компания слаба или ее возможности не проверены.

Главные достоинства. Одним из профессиональных секретов первоклассного стратегического управления является превращение ноу-хау в области технологии производства и маркетинга в ключевые достоинства, повышающие конкурентоспособность компании. Главным достоинством компании является что-то, что она делает особенно хорошо по сравнению с конкурентами. В действительности главными достоинствами компании могут быть: высокое производственное мастерство, обеспечивающее выпуск продукции высокого качества; ноу-хау в создании и функционировании систем быстрого и четкого выполнения заказов; возможность обеспечить лучшее послепродажное обслуживание; уникальная способность находить удачные места для розничной продажи товаров; необычайные возможности по разработке новой продукции; лучшие способности по организации продаж и демонстрации товаров; владение в совершенстве важной технологией; глубокое понимание нужд и вкусов потребителей; их изучение и оценка новых тенденций развития рынка; необычайно эффективная сбытовая система, выдающиеся способности в работе с клиентом в области новых применений продукта; опыт в объединении множества технологий для создания целых семейств новых товаров. Обычно главное достоинство связано с опытом и мастерством в осуществлении определенных видов деятельности или с размахом и глубиной технологических возможностей (технологические ноу-хау); оно заключается в людях (в сотрудниках компании), а не в статье активов баланса. Принцип стратегического управления. Успешно действующие разработчики стратегии стремятся опираться на то, за счет чего компания преуспевает: ее опыт, сильные стороны, главные достоинства и важнейшие конкурентные возможности.

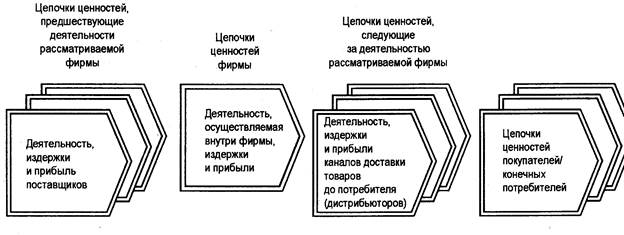

Принцип стратегического управления. Главные достоинства компании способствуют созданию конкурентного преимущества. Важность главного достоинства для разработки стратегии определяется тем, что оно: 1) усиливает способность компании находить определенные рыночные возможности; 2) может обеспечить компании конкурентное преимущество на рынке; 3) может стать основой стратегии. Легче получить конкурентное преимущество, когда компания обладает главными достоинствами в сферах, важных для достижения успеха на рынке, а у ее конкурентов таких достоинств нет, и для их достижения необходимы как финансовые затраты, так и затраты времени. Главные достоинства, таким образом, являются ценным конкурентным активом, способным стать источником успеха фирмы. Учет внешних угроз (опасностей) и возможностей Рыночные возможности во многом определяют стратегию компании. В самом деле, менеджеры не в состоянии выбрать стратегию развития, соответствующую положению компании без предварительной оценки всех возможностей отрасли, а также темпов роста и потенциальной прибыльности, которую каждая из них обеспечивает. В зависимости от условий отрасли возможности могут быть как многообещающими, так и бесперспективными, изменяясь от очень привлекательных (абсолютно необходимо их использовать) до почти не представляющих для фирмы интереса (в самом конце списка приоритетов компании). Оценивая возможности отрасли и ранжируя их привлекательность, менеджеры должны помнить, что интересы отрасли и интересы компании - это не всегда одно и то же. Не каждая компания имеет достаточно хорошие позиции, чтобы использовать все существующие в отрасли возможности: одни компании являются более конкурентоспособными, чем другие, а какие-то могут вообще безнадежно выбыть из борьбы или ограничиваться более скромной ролью. Слабые и сильные стороны компании, а также способность конкурировать позволяют ей использовать одни возможности лучше, чем другие. Наиболее выгодными для фирмы являются те возможности отрасли, которые обеспечивают максимальный рост прибыли компании, при которых фирма приобретает наибольшие конкурентные преимущества, а также которые являются приемлемыми для компании в финансовом отношении. Возможности отрасли, которые фирма не в состоянии реализовать, являются иллюзией. Зачастую на благосостояние фирмы отрицательно влияют весьма определенные факторы внешней среды. Угрозу могут представлять: появление более дешевых технологий; внедрение конкурентом нового или усовершенствованного продукта; выход на рынок, являющийся оплотом вашей фирмы, иностранных конкурентов с низкими издержками; новые правила, наносящие вашей компании больший ущерб, чем другим; уязвимость при повышении процентных ставок; возможность поглощения более крупной фирмой; неблагоприятные демографические изменения; неблагоприятные изменения курсов иностранных валют; политические перемены (переворот) в стране, где компания имеет свои филиалы, и т. д. В табл. 4.1 приведен также перечень факторов, на которые следует обращать внимание при определении внешних угроз и возможностей фирмы. Возможности и угрозы не только влияют на положение компании, но и указывают на необходимость стратегических изменений. Чтобы соответствовать положению компании, стратегия должна: 1) быть нацелена на использование перспектив, соответствующих возможностям компании, и 2) обеспечивать защиту от внешних угроз. Таким образом, SWOT-анализ — это нечто большее, чем упражнение по заполнению четырех табличек. Важной частью SWOT-анализа является оценка сильных и слабых сторон компании, ее возможностей и угроз ей, а также выводы о положении компании и необходимости стратегических изменений. Принцип стратегического управления. Разработчики стратегии нацелены на обеспечение наилучших возможностей для роста компании и создание защиты от угрозы ее конкурентной позиции и будущей деятельности. После составления таблицы SWOT нелишним будет ответить на следующие вопросы о стратегии компании: • Имеет ли компания какие-нибудь сильные стороны или главные достоинства, на которых могла бы основываться стратегия? • Делают ли слабые стороны компании ее уязвимой в конкурентной борьбе и/или лишают ли они компанию возможности использовать определенные перспективы отрасли? Какие слабые стороны должна сгладить стратегия? • Какие возможности отрасли может использовать компания со своими ресурсами и опытом, чтобы реально рассчитывать на удачу? Какие возможности отрасли являются наилучшими с точки зрения фирмы? (Помните, что возможности, которые невозможно реализовать,— это иллюзия). • Каких угроз больше всего должно опасаться руководство и к каким стратегическим изменениям оно должно прибегнуть, чтобы обеспечить надежную защиту? Если руководство компании не знает ее сильных и слабых сторон, не представляет себе внешних возможностей и не подозревает об угрозах, оно не в состоянии разработать стратегию, соответствующую положению фирмы. Поэтому SWOT-анализ является необходимым компонентом стратегической оценки этого положения. Вопрос 3 Конкурентоспособны ли цены и издержки компании? Менеджеры компании часто бывают ошеломлены, когда конкурент снижает цену до "невероятно низкого" уровня или когда на рынок выходит новая компания с очень низкими ценами. Тем не менее конкурент может и не проводить "демпинговую политику", покупая себе долю рынка или предпринимая отчаянные попытки обеспечить продажи: просто его издержки могут быть достаточно низкими. Определение того, насколько конкурентоспособны издержки фирмы по сравнению с издержками ее непосредственных конкурентов, является необходимой и важнейшей составной частью анализа состояния компании. Одним из наиболее красноречивых показателей стратегического положения компании является конкурентоспособность ее цен и издержек по отношению к конкурентам. Сравнение издержек особенно важно для сферы производства товаров широкого потребления, где все продавцы предлагают покупателям одинаковые потребительские ценности и ценовая конкуренция играет важнейшую роль, а на рынке лидируют компании с низкими издержками. Но даже в тех отраслях, где товары дифференцированы, а неценовая конкуренция играет такую же роль, как и ценовая, компании вынуждены держать издержки на уровне издержек своих конкурентов и, увеличивая издержки и повышая цены, создавать товары, имеющие для покупателей дополнительную ценность. Конкуренты обычно поставляют свои товары конечным потребителям, неся при этом разные расходы (имея разные издержки). Различия в издержках у конкурентов могут быть вызваны: • Различием в ценах на сырье, комплектующие, энергию и другие товары, купленные у поставщиков. • Различиями в технологии и возрастом оборудования. (Дело в том, что конкуренты обычно обновляют оборудование в разное время, а значит их предприятия имеют разную технологическую производительность и разные постоянные издержки. Обычно старое оборудование обладает меньшей производительностью, но если на его монтаж было потрачено мало средств или оно дешевое, то вполне может конкурировать по издержкам с современным оборудованием.) • Различиями в производственных издержках, что в свою очередь может быть связано с экономией на масштабе производства, зависящей от предприятия, эффектом кривой обучения и опыта, различным уровнем оплаты труда, разными уровнями производительности, разными расходами на административный аппарат, разными уровнями налогообложения и тому подобными факторами. • Различиями в уровне зависимости конкурентов от инфляции и от изменения обменных курсов иностранных валют (что случается в глобальных отраслях, где предприятия конкурентов находятся в разных странах). • Различиями в затратах на маркетинг, продажу и продвижение товара, а также в расходах на рекламу. • Различиями в издержках на транспортировку прибывающего и отправляемого товара. • Различиями в издержках на сбытовую сеть (издержки и надбавки дистрибьюторов, оптовых и розничных продавцов, связанных с доставкой товара от производителя конечному потребителю). Для того чтобы компания была конкурентоспособной, ее издержки должны примерно соответствовать издержкам конкурентов. В то время как определенная разница в издержках оправдана, если товары конкурентов существенно дифференцированы, рыночная позиция фирм с высокими издержками уязвима тем больше, чем значительнее ее издержки превышают издержки непосредственных конкурентов. Стратегический анализ издержек и цепочка ценностей Принцип конкурентных рынков. Чем больше издержки фирмы превышают соответствующие издержки непосредственных конкурентов, тем уязвимее становится ее позиция на рынке. Поскольку существует множество вариантов определения издержек, компания должна знать, как соотносится ее цена с ценами конкурентов. Здесь используется стратегический анализ издержек. Стратегический анализ издержек концентрирует внимание на сопоставлении издержек фирмы и ее конкурентов. Концепция цепочки ценностей. Важнейшим инструментом стратегического анализа издержек является цепочка ценностей, определяющая деятельность, функции и процессы по разработке, производству, маркетингу, доставке и поддержке продукта или услуги. Цепочка, создающая стоимость видов деятельности, начинается с обеспечения сырьем и продолжается в процессе производства частей и компонентов, сборки и выпуска продукции, оптовой и розничной продажи продукта или услуги конечным потребителям. Основная деятельность 1. Материально-техническое обеспечение — виды деятельности, издержки и активы, связанные с приобретением топлива, энергии, сырья, компонентов, товаров от продавцов; приемка, хранение и сортировка продукции поставщиков; контроль; управление материально-техническими запасами. 2. Изготовление — виды деятельности, издержки и активы, направленные на превращение потока сырья в конечный продукт (производство, сборка, упаковка, обеспечение функционирования оборудования, установка, сертификация качества товара, защита окружающей среды) 3. Доставка товара до потребителя — виды деятельности, издержки и активы, связанные с физической доставкой товара до покупателя (складирование конечного продукта, обработка заказа, составление расписания, отгрузка, транспортировка). 4. Продажи и маркетинг — виды деятельности, издержки и активы, имеющие отношение к усилиям по продаже, рекламе и продвижению товаров на рынок, маркетинговым исследованиям и планированию, поддержке дилеров и дистрибьюторов. 5. Обслуживание (сервис) — виды деятельности, издержки и активы, предназначенные для обеспечения помощи покупателями в установке, доставке запасных частей, обслуживании и ремонте, для технического содействия, информирования покупателей и рассмотрения жалоб. Основное понятие. Стратегический анализ издержек включает в себя сравнение издержек фирмы с ее основными конкурентами по всей цепочке, начиная от покупки сырья и вплоть для цен, уплаченных за товар конечными потребителями. Вспомогательная деятельность 1. Развитие исследований и разработок продукции, технологий и систем — виды деятельности, издержки и активы, имеющие отношение к процессу исследования и развития продукта, сам процесс, улучшение процесса проектирования, разработка необходимого оборудования, развитие матобеспечения, системы телекоммуникаций, компьютерные разработки, новые возможности баз данных, развитие компьютерной системы поддержки. 2. Управление людскими ресурсами — виды деятельности, издержки и активы, имеющие отношение к найму работников, подготовке, развитию и социальному обеспечению персонала, отношения между работниками, повышение профессионализма (мастерства). 3. Общее управление — виды деятельности, издержки и активы, имеющие отношение к общему руководству, бухгалтерии и финансам, юридическим вопросам, безопасности и охране конфиденциальности, информационной системе управления, и другие функции высшего руководства. Цепочка ценностей компании отражает набор связанных между собой направлений деятельности и функций, выполняемых внутри фирмы (рис. 4.1). Эта цепь включает в себя границы прибыли, так как надбавка к затратам фирмы по созданию стоимости обычно включается в итоговую цену (или полные издержки), уплачиваемую покупателями — получение стоимости, превышающей затраты на ее создание, является основной целью бизнеса.

Рис. 4.1. Цепочка ценностей компании

Основное понятие. Цепочка ценностей компании позволяет определить основные виды деятельности, создающие стоимость для потребителя, и вспомогательные виды деятельности; цепочка ценностей является средством для стратегической оценки связи между видами деятельности, осуществляемыми внутри фирмы и за ее пределами, что важно для разработки стратегии, а также для определения того, как можно развить существующие преимущества (мастерство). Раскладывая операции, производимые компанией, на стратегически связанные действия и направления деятельности, можно лучше понять структуру затрат фирмы и определить их основные элементы. Каждый вид деятельности в этой цепочке связан с затратами и связывает в свою очередь активы. Соотнося производственные издержки компании и активы с каждым отдельным видом деятельности в цепочке, можно оценить затраты по ним. Издержки фирмы при выполнении каждого действия могут быть увеличены или сокращены под влиянием двух типов факторов: структурных (экономия на масштабах производства, эффект кривой опыта, технологические требования, интенсивность капиталовложений, широта товарного ассортимента) и исполнительных (насколько открыта рабочая сила для постоянного усовершенствования, позиции персонала и организационные возможности фирмы по обеспечению качества продукта и производственного процесса, период цикла по выводу нового продукта на рынок, использование существующих мощностей, достаточно ли эффективно налажены дела внутри самой фирмы, а также насколько эффективно работает компания с поставщиками и/или клиентами с целью снижения своих издержек). Цепочка ценностей является также инструментом для понимания структуры издержек фирмы и того, как издержки возрастают и снижаются в зависимости от вида деятельности и внутри самих видов деятельности. Понимание цепочки ценностей компании требует понимания следующих моментов: • Пытается ли она добиться конкурентных преимуществ путем: 1) снижения издержек (в этом случае усилия руководства компании по снижению издержек по всех цепочке ценностей должны быть особенно очевидны) или 2) дифференциации (в этом случае менеджеры могут намеренно тратить больше усилий с целью развития необходимых для дифференциации направлений деятельности). • Формирование издержек в каждом звене цепи и то, как затраты на выполнение одного вида деятельности влияют на издержки в остальных звеньях. • Предоставляет ли связь между видами производственной деятельности в цепочке ценностей фирмы возможность для снижения цен (например, японские производители видеотехники оказались в состоянии снизить цены с 1300 долл. в 1977 г. до менее чем 300 долл. в 1984, переместив основное внимание с более раннего звена в цепи ценностей, разработки продукта на более позднее звено — производство и решив радикально уменьшить количество частей). Тем не менее стратегический анализ издержек и оценка конкурентоспособности компании (с точки зрения издержек) предусматривают не только сопоставление затрат на включенные в цепочку ценностей конкурентов виды деятельности. Конкурирующие компании часто различаются по степени своей вертикальной интеграции. Сопоставление цепочек ценностей частично интегрированных и полностью интегрированных конкурентов требует уточнения различий в масштабах осуществляемой деятельности. Более того, неконкурентоспособные цены могут формироваться за счет деятельности, выполняемой поставщиками или системой продвижения готового товара к конечному потребителю. Поставщики или дистрибьюторы могут иметь чрезмерно высокий уровень издержек или размер прибыли, подвергающий риску конкурентоспособность компании, даже если внутри самой фирмы затраты на ее хозяйственную деятельность достаточно конкурентоспособны. Конкурентоспособность компании с точки зрения издержек зависит не только от внутрифирменных издержек (собственной цепочки ценностей фирмы), но и от издержек в цепи ценностей поставщиков и дистрибьюторов. К примеру, определяя конкурентоспособность издержек фирмы Michelin, поставляющей автомобильные покрышки, по сравнению с фирмами Goodyear и Bridgestone, необходимо учитывать не только, насколько низки или высоки производственные издержки компании Michelin по сравнению с ее конкурентами. Если покупатель должен заплатить 400 долл. за комплект покрышек компании Michelin и только 350 долл. за аналогичный товар фирм Goodyear и Bridgestone, то разница в 50 долл. может складываться не только из более высоких производственных издержек (отражая, возможно, дополнительные усилия компании Michelin на создание покрышек улучшенного качества с более высокими характеристиками), но также и из 1) разницы в стоимости сырья и компонентов (т. е. разницы в ценах, по которым производители автопокрышек закупают продукцию у своих поставщиков, а также 2) разницы в эффективности, издержках и надбавках оптово-розничной сети компании Michelin по сравнению с компаниями Goodyear и Bridgestone. Таким образом, определяя, насколько цены и издержки компании являются конкурентоспособными с точки зрения конечного потребителя, необходимо оценивать деятельность поставщиков и дистрибьюторов и их издержки наряду с издержками фирмы-производителя. Как видно на примере с покрышками, цепочка ценностей фирмы-производителя входит в намного превосходящую ее систему деятельности, которая включает в себя цепочку ценностей поставщиков в начале и цепочку ценностей конечных потребителей или дистрибьюторов в конце. Точная оценка конкурентоспособности компании на рынках конечных потребителей предполагает, что менеджеры компании знают и понимают весь процесс создания стоимости (всю систему), а не только цепочку ценностей своей фирмы. По меньшей мере это означает, что они принимают во внимание цепочки ценностей поставщиков и дистрибьюторов (если таковые имеются) — как показано на рис. 4.2. Цепочка ценностей поставщиков является необходимой из-за того, что их деятельность направлена на создание и поставку продукции используемой в цепочке ценностей компании; качество продукции поставщиков и затраты на ее производство оказывают общее влияние на общие затраты компании и/или ее возможности дифференциации. Все, что делает компания для снижения издержек поставщиков или увеличения эффективности их работы, может послужить причиной повышения конкурентоспособности самой компании. Цепочки ценностей системы распределения (дистрибьюторов) необходимо учитывать, поскольку: 1) издержки и доход компаний-дистрибьюторов входят в цену, уплачиваемую конечным потребителем; 2) деятельность таких фирм влияет на удовлетворенность покупателя продукции. Более того, фирма может повысить свою конкурентоспособность, беря на себя выполнение функций, оказывающих благоприятное воздействие на цепочку ценностей потребителей (повышают ценность товара для потребителя). К примеру, некоторые производители алюминиевых консервных банок построили завод рядом с пивоварней и поставляли банки прямо на конвейер в пивоварне. Результатом же стала значительная экономия на организации производства, перевозке и хранении запасов как у поставщиков, так и у пивоварен. Хотя цепочки ценностей, приведенные на рис. 4.1 и 4.2, являются типичными, их природа и относительная важность видов деятельности внутри них различаются в зависимости от отрасли и места компании в системе цепочки ценностей. Цепочка ценностей для целлюлозно-бумажной промышленности (выращивание леса, вырубка, приготовление целлюлозы, производство бумаги, печать, издание) отличается от цепочки ценностей для производства бытового оборудования (производство частей и компонентов, сборка, оптовая торговля, розничная продажа). Цепочка ценностей для производства безалкогольных напитков (производство необходимых компонентов, приготовление сиропа, процесс закупоривания бутылок и банок, оптовая торговля, утилизация отходов) отличается от цепочки ценностей для компьютерного обеспечения (программирование, запись на дискеты, маркетинг, распространение). Производитель оборудования для ванной комнаты и кухни опирается в основном на деятельность оптовых торговцев и розничную торговлю строительными материалами для того, чтобы представить свой товар строителям или желающим поработать своими руками; производители компактных двигателей внутреннего сгорания обращаются сразу к производителям газонокосилок. Основная деятельность оптового торговца сопряжена с приобретением товара, системой внутренней и внешней логистики. Основная деятельность работников отелей заключается в совершении следующих операций: регистрация и выписка из отелей, содержание помещения и уборка, обеспечение питанием и обслуживание комнат, проведение собраний и конференций, расчеты. Для крупных аудиторских фирм наиболее важные виды деятельности связаны с обслуживанием клиентов и управлением людскими ресурсами (подбор и обучение высококвалифицированного персонала). Внешняя логистика (материально-техническое обеспечение) является определяющей в пиццериях "Domini Pizza", но относительно не важной при производстве кирпича. Продажи и маркетинг играют решающую роль в компании "Coca-Cola", но второстепенную в предприятиях по снабжению электричеством и газом. Поэтому обычная цепочка ценностей, показанная на рис. 4.1 и 4.2, является всего лишь примером, но далеко не единственно возможным вариантом, и может нуждаться в корректировке в соответствии с условиями и особенностями определенной компании.

Рис. 4.2. Система цепочек ценностей Источник: М.Е. Porter. Competitive Advantage. New York: The Free Press, 1985. P. 35

Совершенствование информационной базы для стратегического анализа издержек. Требования, предъявляемые к информации, необходимой для анализа цепочки ценностей, могут быть огромными. Обычно аналитик должен преобразовать бухгалтерские данные об издержках фирмы в затраты на выполнение определенных видов деятельности. Соответствующий уровень разукрупнения зависит от экономического содержания и от того, насколько целесообразно проводить в рамках всей фирмы сравнения по затратам для конкретных операций в противоположность какому-либо виду деятельности в целом. Принимая решение о степени разукрупнения, следует руководствоваться тем, что целесообразно оценивать издержки по операциям, имеющим разное экономическое содержание, и по видам деятельности, затраты на которые составляют значительную или растущую долю в общих издержках фирмы. Традиционно в бухгалтерском учете издержки определяются на основе широкого спектра затрат — зарплата рабочих и служащих, премии работникам, материалы, командировки, исс

|