Характеристика фискальной политики государства

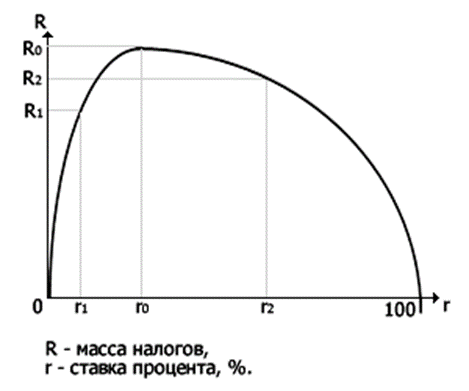

Фискальная политика представляет систему регулирования, связанную с правительственными расходами и налогами. Под правительственными расходами понимаются расходы на содержание института государства, а также государственные закупки товаров и услуг. Это могут быть самые различные виды закупок, например, строительство за счет бюджета дорог, школ, медицинских учреждений, объектов культуры, закупки сельскохозяйственной продукции, внешнеторговые закупки, закупки военной техники и т. д. Главный отличительный признак всех этих закупок заключается в том, что потребителем выступает само государство. Обычно, говоря о государственных закупках, их разделяют на два вида: закупки для собственного потребления государства, которые более или менее стабильны, и закупки для регулирования рынка /11/. Государственные расходы играют значительную роль в социально-экономическом развитии общества. Сложившийся в России большой дефицит государственного бюджета превышает разумные пределы и приводит к финансовой разбалансированности народного хозяйства. Поэтому весьма актуальным является вопрос о повышении эффективности государственных расходов, придании им регулирующей роли в обеспечении стабильности социально-экономического развития, формировании нового качества экономического роста. Следует подчеркнуть, что любое государство, независимо от его политического строя, проводит ту или иную фискальную политику, поскольку для своего существования и функционирования оно нуждается в финансовых ресурсах, которые получает за счет налогов. Но главная задача фискальной политики - не столько обеспечить сбалансированность бюджета, сколько сбалансировать макроэкономическую систему. При недостатке частных расходов для поддержания совокупного спроса необходимо увеличение государственных расходов. Потребительские расходы населения, расходы предприятий по инвестициям производятся отдельными субъектами и не всегда взаимосочетаются между собой. Фискальная политика позволяет скорректировать динамику ВНП в желаемом направлении. Политика государственных расходов и налогов является одним из важнейших инструментов государственного регулирования экономики, направленных на стабилизацию экономического развития. Государственные расходы и налоги оказывают прямое воздействие на уровень совокупных расходов, а следовательно, и на объемы национального производства и занятость населения. В связи с этим известный западный экономист Дж. Гэлбрейт отмечал, что налоговая система стала превращаться из инструмента повышения государственных доходов в инструмент регулирования спроса, который, по его мнению, является органической потребностью индустриальной системы. Фискальная политика является довольно сильным инструментом в борьбе с негативными явлениями циклического характера развития экономики. По сути дела главная задача фискальной политики - сгладить недостатки рыночной стихии путем сознательного воздействия на совокупный спрос и совокупное предложение на рынке. Но надо учитывать, что ни один инструмент в экономике не является на 100% идеальным. Фискально государство воздействует на увеличение или уменьшение национального производства путем варьирования налоговых ставок и осуществления государственных расходов. Теоретическим обоснованием этих действий стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера) /13/. Графически кривая Лаффера выглядит следующим образом (см. рисунок 1).

Рисунок 1- Кривая Лаффера

По абсциссе на этом графике откладывается величина процентной ставки r, а по ординате - величина налоговых поступлений R. Если r=0, государство никаких налоговых поступлений не получит. Коль скоро r=100%, начисто отпадают всякие стимулы к производству (ибо все доходы производителей изымаются), т. е. результат для государства аналогичный - нулевой. При любых же других значениях (r<0<100%) государство налоговые поступления в том или ином размере получает. При каком-то конкретном значении ставки (r=r0) общая сумма этих поступлений становится максимальной (R0=Rmax). Отсюда вытекает следующий вывод: рост процентной ставки только до определенного значения (r=r0) ведет к увеличению налоговых поступлений, дальнейшее же ее повышение обусловливает, напротив, их уменьшение. Так, R0>R1, R0>R2. Общие свойства кривой Лаффера могут быть охарактеризованы следующим образом: поскольку при ослаблении налогового пресса одни субъекты производства начинают работать более интенсивно, максимизируя свой доход, а другие достигают желаемой величины последнего с меньшими усилиями, рассматриваемая кривая является пологой и относительно слабо реагирует на незначительные изменения налоговых ставок. Кроме того, реакция экономических субъектов на динамику этих ставок проявляется не мгновенно, а через какой-то временной интервал. Кривая Лаффера отражает объективную зависимость роста доходов государства от снижения налоговых ставок. В то же время теоретически выявить величину r0 невозможно, она определяется эмпирическим путем. При этом крайне важно выявить, где находится фактическая налоговая ставка - справа или слева от r0. А поскольку кардинальные макроэкономические эксперименты чреваты серьезными потрясениями, на этот вопрос обычно отвечают на основе анализа реакции производителей на налоговые льготы в тех или иных конкретных отраслях.

|