Инструменты фискальной политики

Налоги и государственные расходы являются основными инструментами фискальной политики. Налоги – это обязательные платежи физических и юридических, лиц взимаемые государством. Существует две основные группы налогов по форме налогообложения: -прямые; -косвенные. Прямые налоги устанавливаются непосредственно на доход или имущество. Косвенные налоги – это налоги на товары или услуги, В зависимости от органа, который взимает и распоряжается налогами различают: -государственные налоги; -местные налоги. Государственные налоги взимаются центральным правительством на основании государственного законодательства и направляются в государственный бюджет. К ним относятся: -подоходный налог; -налог на прибыль предприятий; -таможенные пошлины и др. Местные налоги взимаются местными органами власти на соответствующей территории и поступают в местный бюджет. В зависимости от характера взимания налоговых ставок, налоги делят на: -пропорциональные. Пропорциональный налог - это налог, ставка которого одинакова для всех облагаемых сумм. -прогрессивный налог. Прогрессивный налог - это налог, средняя ставка которого повышается по мере роста суммы. -регрессивный. Регрессивный налог предполагает уменьшение процента изъятия суммы по мере ее роста. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен. Повышение налогов снижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости. Рассмотрим, как изменится потребление (С), если правительство взимает: - аккордные налоги, не зависящие от уровня доходов, и -налоги, величина которых зависит от уровня дохода. Введение аккордного налога (T) снижает личный доход (Y) до уровня располагаемого (Y-T). Уменьшение дохода приводит к сокращению потребления:

где С1 – уровень потребления до введения налога; Другая, более типичная, ситуация наблюдается, когда налоговые изъятия зависят от уровня дохода. В этом случае, общая сумма налоговых выплат равна t(Y), а величина располагаемого дохода:

Таким образом, введение налога, отражается на величине потребления, совокупном спросе и опосредованно на равновесном ВНП. Влияние введения налога на равновесный ВНП представлено на рисунке 2.

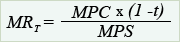

Рисунок 2- Влияние увеличения налогов на объем производства (ВНП) Первоначально, когда совокупные расходы (АD1) включали потребление на уровне С0 + МРС (Y) и инвестиции (I), экономика находилась в состоянии равновесия при ВНП, равном Y1. Введение налога (Т) снижает потребление до уровня С0 + МРС * (Y – Т),что ведет к сокращению совокупных расходов до АD2. В результате равновесный объем производства сокращается до уровня Y2. Снижение налогов вызовет противоположный эффект – объем производства будет увеличиваться. Подобно государственным закупкам, налоги обладают множительным, мультипликационным эффектом – если налоговые отчисления сократятся (увеличатся) на величину Налоговый мультипликатор(MRT)– это коэффициент, показывающий, на сколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей. Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение. Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению (MPC) к предельной склонности к сбережениям (MPS):

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется. Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

Итак, изменение ВНП в результате изменения налогов равно величине этого изменения, умноженной на налоговый мультипликатор:

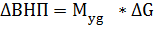

Подобно мультипликатору государственных расходов, налоговый мультипликатор действует в обоих направлениях. Следует отметить, что поскольку все государственные расходы непосредственновходят в совокупный спрос, и их изменение полностью отражается на его величине, то мультипликатор государственных расходов "сильнее", больше налогового мультипликатора. Государственные расходы. Через систему расходов происходит перераспределение значительной части национального дохода, осуществляется реализация экономической и социальной политики государства. Все расходы можно подразделить на следующие группы: - военные; - экономические; - на социальные цели; - на внешнеэкономическую и внешнеполитическую деятельность; - на содержание аппарата управления /11/. Направленность воздействия государственных расходов на объем производства, доходы и занятость противоположна воздействию налогов. Рост государственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Однако, все это справедливо только в том случае, если прирост государственных расходов финансируется не за счет увеличения налоговых платежей, а источником роста государственных расходов является сознательно планируемый бюджетный дефицит. Снижениегосударственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы. При изменении государственных расходов получается мультипликативный эффект-цепочка вторичных, третичных и т.п. потребительских расходов, которые влекут за собой увеличение национального продукта. Мультипликатор государственных расходов показывает прирост ВНП в результате приращения на единицу:

где Myg- мультипликатор государственных расходов;

Если прирост государственных расходов равен 10 ед., а прирост ВНП составил 20 ед., то это значит, что мультипликатор государственных расходов равен 2 ед. Т.е. каждый рубль государственных расходов обеспечивает приращение ВНП в 2 ед.

Также мультипликатор государственных расходов можно найти, зная предельную склонность к сбережениям.

где MPS – предельная склонность к сбережениям.

Зная величину мультипликатора можно прогнозировать увеличение (уменьшение) ВНП в результате увеличения (уменьшения) правительственных закупок. Чем выше значение мультипликатора государственных расходов, тем более мощным средством регулирования национальной экономики является дискреционная фискальная политика. Как видно из предыдущего изложения, изменения налогов и государственных расходов действуют на экономику разнонаправлено. Тогда что же происходит при одновременном изменении налогов и государственных расходов? Под влиянием роста государственных расходов совокупный спрос возрастет, а под влиянием роста налогов сократится.При этом, поскольку мультипликатор правительственных расходов "сильнее" налогового мультипликатора, окончательный, суммарный результат будет состоять в приросте выпуска продукции, равном увеличению налогов и правительственных расходов. Разберем следующий пример. Предположим, что налоги и государственные расходы увеличились на одинаковую величину - на 100 ден. ед. Бюджет сбалансирован. Предельная склонность к потреблению – 0,8, соответственно, предельная склонность к сбережениям - 0,2. Тогда, мультипликатор государственных расходов равен 5 (1:0,2), а налоговый мультипликатор - 4 (0,8: 0,2). В результате увеличения налогов ВНП сократитсяна 400 ден. ед. (100 х 4), а следствием увеличения правительственных расходов станет приростВНП на 500 ден. ед. (100 х 5). В итоге ВНП возрастетна столько, на сколько увеличились налоги и государственные расходы - на 100 ден. ед. (500 – 400). Следовательно, мультипликатор сбалансированного бюджета равен 1.

Подведя итоги можно сказать, что набор инструментов фискальной политики включает государственные субсидии, манипулирование различными видами налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к изменению мультипликатора, в то время как рост ставок личного подоходного налога вызовет уменьшение и совокупных расходов, и мультипликатора. Выбор различных видов налогов: личного подоходного налога, налога на корпорации или акциза - в качестве инструмента воздействия оказывает различное влияние на экономику, в том числе на стимулы, оказывающие влияние на экономический рост и эффективность экономики. Важное значение имеет также выбор отдельного вида государственных расходов, поскольку в каждом случае эффект мультипликатора может быть различным. Например, среди специалистов в области экономической политики существует мнение, что расходы на оборону обеспечивают меньшую величину мультипликатора по сравнению с другими видами государственных расходов. Разумеется, специалисты по экономической политике рассматривают не только различные инструменты фискальной политики, - когда они пытаются увеличить или сократить объемы производства, они анализируют также влияние монетарной политики. Трансфертные платежи. Трансфертные платежи – форма перераспределения части мобилизованных в доходы государственных денежных средств, денежные выплаты из государственного бюджета бюджетных средств предпринимательским организациям, перераспределение в пользу нуждающихся. Их часто называют передаточными платежами, они осуществляются в следующих формах: субсидий предприятиям; государственные денежные выплаты на социальные нужды, в частности финансовая помощь нетрудоспособным, безработным, лицам живущим на грани нищеты. Трансфертные платежи имеют более низкий мультипликатор по сравнению с другими государственными расходами, поскольку часть этих сумм сберегается. Мультипликатор трансфертных платежей равен мультипликатору государственных расходов, умноженному на предельную способность к потреблению. Преимуществом трансфертных платежей является то, что они могут быть направлены определенным группам населения. Снижение налогов. Эффект сокращения налогов в некотором смысле аналогичен увеличению государственных расходов. Совокупный спрос будет расти, процентные ставки - увеличиваться и может наступить сокращение инвестиций в частном секторе. Однако влияние на расходы потребителей будет большим. Сокращение налогов приведет к росту мультипликатора, уменьшая эффект любого увеличения совокупного спроса. Тип налога, например, личного подоходного налога, налога на корпорации, налога на продажи, налога на недвижимость, акцизного налога и т. п., имеет важное значение, так как каждый из них будет оказывать различное влияние на экономику, включая стимулы экономического роста и экономическую эффективность. Например, личный подоходный налог или налог на корпорации может привести к снижению заинтересованности в нововведениях и желания работать сверхурочно, в то время как налог на продажи не вызывает никакого эффекта. Увеличение аккордного налога приведет к уменьшению совокупных расходов, но не вызовет изменения мультипликатора, в то время как увеличение ставки личного подоходного налога приводит к уменьшению потребительских расходов и снижению мультипликатора.

2 Государственное регулирование фискальной политики и её эффективность

|

до

до  , (4)

, (4) , (5)

, (5) . (6)

. (6)

, то равновесный ВНП изменится на величину большую, чем

, то равновесный ВНП изменится на величину большую, чем  . (7)

. (7) . (8)

. (8) . (9)

. (9) , (1)

, (1) - изменение государственных расходов.

- изменение государственных расходов. (2)

(2) (3)

(3)