Понятие банкротства и факторы, способствующие его наступлению

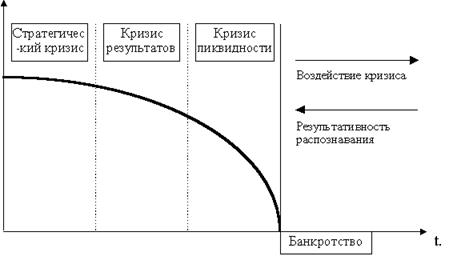

Кризисное состояние предприятия является результатом совместного негативного воздействия внешних и внутренних факторов. В развитых странах с устойчивой политической и экономической системой на финансовое состояние предприятия в большей степени воздействуют внутренние факторы. Умение предприятия приспособиться к изменению технологических, экономических и социальных факторов служит гарантией не только выживания, но и его процветания [36, 75]. К внешним факторам, оказывающим сильное влияние на деятельность предприятия, можно отнести: -демографическое состояние в стране, влияющее на размер и структуру потребления и платежеспособный спрос населения; -состояние экономики страны, определяющее уровень, доходов и накоплений населения, а, следовательно, и его покупательную способность; - высокий уровень инфляции в масштабах страны и мира негативно сказывающийся на развитии национальной экономики и вызывающий общеэкономический спад; - политическую стабильность и направленность внутренней политики, реализуемой через рычаги хозяйственного законодательства; - уровень науки и техники, с которым сопряжены все составляющие процесса производства товара и его конкурентоспособность; - уровень культуры населения и национальные традиции, оказывающие влияние на привычки и нормы потребления, предпочтения в выборе товаров; - финансовое состояние партнеров по бизнесу, прежде всего дебиторов; - международное положение (войны, конфликты, перевороты и др.), от которого зависит финансовое состояние предприятия при наличии зарубежных партнеров [36,78]. Значение фактора политической стабильности и направленности национального, хозяйственного законодательства очень велико. Этот фактор формирует отношение государства к предпринимательской деятельности, принципы государственного регулирования экономики, принципы земельной реформы, поддерживаемые государством, а также меры, принимаемые к защите потребителя, с одной стороны, и предпринимателя (защита конкуренции, ограничение монополизма, реализация процедур банкротства и др.) – другой. Следовательно, предприятие может подвергнуться тяжелым испытаниям при неожиданных переменах в сфере государственного регулирования. Из этого следует, что только самостоятельный прогноз неблагоприятных изменений в государственной политике является наиболее эффективным средством защиты интересов предприятий. Внутренние факторы,оказывающие существенное влияние на финансовое развитие предприятия, являются результатом деятельности самого предприятия. Они подразделяются на три подгруппы в зависимости от особенностей формирования денежных потоков предприятия: - факторы, связанные с операционной деятельность; - факторы, связанные с инвестиционной деятельностью; - факторы, связанные с финансовой деятельностью. Эти группы включают в себя десятки конкретных, действующих в каждой фирме индивидуально факторов. Детальная классификация факторов, влияющих на финансовое развитие предприятия, приведена в приложении 1. По мнению Г.В.Федоровой к наиболее вероятным факторам, обусловливающим неплатежеспособность предприятия, можно отнести следующие: - производство продукции, пользующейся ограниченным спросом вследствие ее морального устаревания или перепроизводства; - производство продукции низкого качества; - высокие цены реализуемой продукции, в связи с чем задерживается ее сбыт; - низкий уровень использования производственных мощностей; - значительная дебиторская задолженность за товары отгруженные, не оплаченные в срок [36,81]. В настоящее время большинство экономистов склоняются к тому, что неудачи в бизнесе часто связаны с неопытностью менеджеров, злоупотреблениями, что ведет в целом к неэффективному управлению фирмой, к принятию ошибочных решений, невозможности приспособиться к рыночным условиям и в конечном результате к развитию кризиса предприятия. Кризис предприятия – незапланированный и не желаемый, ограниченный по времени процесс, который в состоянии существенно помешать или даже сделать не возможным функционирование предприятия [7,102]. Кризис нельзя рассматривать как статическое состояние, его обязательно необходимо рассматривать как процесс, представляющий собой общее развитие, которое изменяет, разрушает имеющуюся структуру связей или заново формирует ее. Мюллер в своих исследованиях говорит о стратегическом кризисе, кризисе результатов и кризисе ликвидности. При этом между этими кризисами всегда существует временная связь. Стратегический кризис – угроза потенциалу развития предприятия или его потеря. Кризис результатов – угроза целям и результатам деятельности предприятия или потеря их. Кризис ликвидности – опасность потери ликвидности и/или возникновения дефицита бюджета. На рисунке 1 представлен кризисный процесс по Мюллеру. [7,109].

Рисунок 1. Кризисный процесс по Мюллеру

Особенностью данной схемы является то, что результативность распознавания кризиса обратно процессу развития кризиса, то есть часто предприятие находится в состоянии кризиса, но понимает это только на стадии «кризиса результатов» или «кризиса ликвидности». Кризисный процесс подразделяется на ряд стадий, разработанных Кристеком: потенциальный кризис, латентный (скрытый) кризис, острый преодолимый и непреодолимый кризис [7,112]. Данное разделение кризисного процесса на различные стадии позволяет качественно определить точку и время применения мероприятий по оказанию влияния на кризис, недопущению и преодолению кризиса. По мнению Короткова Э.М. [24, 61] и Горфинкеля В.Я. [18, 175] причиной возникновения кризисных ситуаций и банкротств, является определенный характер жизненного цикла предприятия. Тенденции существования и развития жизненного цикла предприятия в связи с практикой возникновения кризисных ситуаций и банкротств представлены на рисунке 2.

Рисунок 2. Жизненный цикл, кризисные ситуации и банкротство предприятия

То есть кризис можно предотвратить, если вовремя переориентировать направление деятельности предприятия. Это означает необходимость выделения финансовых средств из прибыли, получаемой от успешно развивающейся деятельности в период стабильного развития предприятия, на маркетинговые исследования и перепрофилирование этой деятельности в будущем. Причем стадия развития нового вида деятельности должна совпасть со стадией появления тенденции спада в результатах осуществляемой деятельности. В этом случае скачок в развитии предприятия в переходный период будет сглажен (линия ОО), так как влияние негативной тенденции на жизнедеятельность предприятия будет ослаблено наложением позитивной тенденции в развитии новой деятельности. Таким образом, жизненный цикл предприятия можно продлить. Качалов И., проанализировав бизнес порядка 100 своих клиентов и проведя тщательные и обширные дискуссии с более чем тысячей менеджеров, пришел к выводу, что три простых параметра достаточно четко могут сигнализировать о возможном приближении кризиса: время жизни компании на рынке, объем продаж компании, количество сотрудников компании [21, 26]. Статистика развития российского рынка за последние 10 лет показывает удивительную закономерность: если взять за 100% количество компаний, начавших свой бизнес в определенном году, то выяснится, что на третий год своего развития выходит не более 20% стартовавших компаний. Другими словами, 80% компаний в течение второго и третьего года существования испытывают колоссальные сложности в своем развитии и не могут их преодолеть, вследствие чего наступает банкротство и они закрываются. Это первый кризис - кризис возраста [21,26]. Следующий этап, когда сложности в управлении бизнесом резко возрастают и компания испытывает очередной кризис, приходится на 6-8 год жизни компании. В этот момент времени возобновляется та же самая статистика: 80% «оставшихся в живых» компаний разоряются, закрываются и уходят с рынка и только 20% компаний продолжают развиваться дальше. В результате к 9-10 году своей жизни подходят не более 4-5% компаний. В своей статье И. Качалов утверждает, что эта жестокая закономерность работает на любых рынках, в любом бизнесе, в любых компаниях и не зависит ни от развития рынка, ни от уровня профессионализма управленческого персонала [21,27]. Из вышесказанного можно сделать вывод, что первый временной кризис вызывается, прежде всего, факторами, связанными с финансовой устойчивостью компании, а второй в большинстве случаев носит менеджерский оттенок. Анализ роста продаж компании и возникновение критических ситуаций в управлении компанией показал следующую закономерность: первая серьезная критическая ситуация складывается в тот момент, когда компания в своем росте достигает объемов продаж размером 100 тыс. долларов в год. Далее кризисные ситуации в развитии компании повторяются с двукратным увеличением объемов продаж. Причем И. Качалов опять же подчеркивает, что это пороговое значение продаж не зависит в большинстве случаев от типа бизнеса компании или от вида товара и услуг [21, 28]. То есть данные трудности вызваны процессами укрупнения бизнеса. Так как по мировой квалификации малого, среднего и крупного бизнеса, размеры бизнеса заканчиваются на отметках примерно в 100 млн. долларов, 800 млн. долларов и миллиард годовых продаж и, следовательно, компания переходит в другой статус, что требует применение новых инструментов в управлении бизнесом, а также в финансовом планировании и в маркетинге. Из практики менеджмента известно, что семь человек – оптимальная группа людей с точки зрения эффективности управления и достижения целей и при данном количестве в группе уже присутствуют все необходимые роли для эффективного взаимодействия и управления [24,63]. По мнению Качалова: «Если в коллективе работает меньше шести человек, то возникает необходимость сосредотачивать некоторые роли в одном человеке или разбрасывать одну роль по нескольким сотрудникам. Если же коллектив состоит более чем из восьми человек, то роли начинают дублироваться. Далее ситуация критических значений количества сотрудников опять растет с двукратным шагом и кризисные явления в компании возобновляются на новом уровне. Наиболее сильные точки роста и наиболее тяжелое время для компании, когда компания состоит: из 30, 250/500 и 1000 человек» [21, 29]. Следовательно, для того, чтобы разрешить трудности, с которыми сталкивается компания необходимо по-новому взглянуть на существующие структуры взаимоотношений, подчиненности, организационного взаимодействия бизнес-процессов, которые протекают в компании. Говоря о трех ключевых параметрах развития любой компании, необходимо иметь в виду следующий фактор: «Все эти указанные критерии являются сигналами того, что компания находится на пороге нового этапа развития» [21, 29]. Следовательно, в момент перехода от одной критической точки к другой возникает четкая необходимость дополнить структуру управления компании новыми элементами. Иначе данный кризис либо не будет пройден вообще, либо пройден с большими временными и финансовыми издержками. Из сказанного можно сделать вывод, что основная задача управления предприятий, находящихся в кризисном состоянии заключается не в том, чтобы предотвратить неэффективную деятельность предприятия, которая неизбежна в силу объективных обстоятельств, а в том, чтобы при выявлении причин возникновения неэффективности этой деятельности направить все усилия на качественное преобразование бизнеса. При кризисе важным является проблема управления. Высокая комплексность управления в условиях кризиса позволяет с одной стороны оказывать влияние на развитие автономных процессов и охватывает с другой стороны специфическую проблематику руководства: необходимость его высокого качества и наличие только двух вариантов конечного результата действий менеджмента, то есть, возможно, либо банкротство, либо успешное преодоление кризиса. Следовательно, актуальность приобретает антикризисное управление, т.е. целенаправленное воздействие на предприятие с целью недопущения кризиса, а в случае возникновения – с целью его локализации за конечный период времени.

|