Корректирующие налоги и субсидии

Существует другой способ побудить лицо, являющееся источником внешних эффектов, считаться с затратами, которые эти эффекты порождают, - заставить его оплатить эти затраты. Если производитель внешних затрат будет вынужден с ними считаться, он будет пытаться оптимизировать соотношение затрат и выгод, а это путь к парето-эффективности. Но кто может это сделать? Только тот, кто обладает властью в хозяйстве и может назначить плату за ограниченный ресурс, который не имеет собственника. Эта плата может быть назначена в виде налога, который называют корректирующим налогом, или налогом Пигу (по имени английского экономиста, предложившего такой налог). Корректирующий налог - это налог на выпуск товара, позволяющий уравнять предельные частные и предельные общественные затраты. Этот налог заставляет фирму воспринимать внешние затраты, как свои собственные, увеличивая предельные частные затраты производства на сумму, равную МЕС.

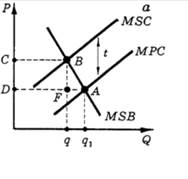

Рассмотрим рис. 2, а. Пусть МЕС ( предельные внешние издержки) постоянны, и введен налог t на единицу продукции, причем t = MЕС.

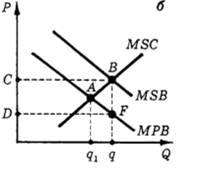

Без корректирующего налога рыночное равновесие было в точке А. Введение налога привело (в условиях совершенной конкуренции) к росту цены и подняло МРС (предельные частные издержки) до уровня MSC (предельные общественные издержки). Это привело к уменьшению выпуска продукции. Величина налогового сбора равна площади прямоугольника CBFD. Новое равновесие, достигнутое в точке В, является эффективным, так как выполняется условие: МРС + МЕС = MSC = MSB. (предельным общественным выгодам) Уменьшение общественных затрат, а следовательно и выигрыш в эффективности, равно площади треугольника BAF. Теперь рассмотрим случай положительных внешних эффектов. Как уже отмечалось, при их наличии стороны государства для установления эффективного уровня производства. Для этого используются корректирующие субсидии - платежи создателям положительных внешних эффектов. На рис. 2, б показаны последствия введения корректирующей субсидии.

Целью корректирующей субсидии является выравнивание предельной частной и предельной общественной полезности. До введения субсидии рыночное равновесие было в точке A. Пусть предельные внешние выгоды постоянны и введена корректирующая субсидия s = MEB. Это приведет к увеличению спроса на благо, что в свою очередь вызовет рост объема производства и цены. Новое равновесие соответствует точке B, и количество производимого блага будет эффективным, поскольку выполнено условие:

где MPB - предельные частные выгоды. Общая величина субсидии равна площади прямоугольникаCDFB. Однако использование корректирующих налогов и субсидий наталкивается на некоторые препятствия.

|