Список используемых методов: группировка, динамическое сравнение, метод цепных подстановок, экспертные комиссии

8. Для расчёта различных показателей применяются различные методы анализа 1) Анализ себестоимости товарной продукции, по статьям расхода — один из важнейших вопросов аналитической работы. Целью данного анализа является оценка соблюдения плана по статьям затрат. Он дает возможность установить, по каким статьям экономия, а по каким — перерасход. Это дает возможность определить резервы снижения себестоимости на предприятии. Анализ проводится методом базисного сравнения. Анализ начинается с определения абсолютного отклонения по статьям расхода, т.е. определяется отклонение фактических затрат от плановых. Также возможно по абсолютному отклонению по каждой статье затрат определить процент (удельный вес) каждой статьи к плановой сумме данной статьи, а также к общей сумме плановых затрат (к итогу плановой себестоимости). Рассчитанные показатели позволяют сделать важные выводы, используемые для определения путей снижения себестоимости Табл.3. Табл.3 Анализ себестоимости по статьям затрат

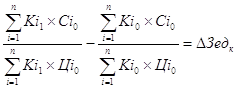

2) Метод группировки Затраты на производство промышленной продукции учитываются по экономически элементам и статьям расходов (статьям калькуляции). Группировка по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции. Такая группировка показывает, что израсходовано на выпуск продукции. Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. Обычно выделяют следующие элементы затрат: материальные затраты, затраты на оплату труда с отчислениями на социальные нужды, амортизация, прочие затраты. Группировка затрат по статьям расходов позволяет определить затраты по местам их возникновения и установить во что обходится предприятию производство и реализация отдельных видов продукции. Учет по статьям калькуляции характеризует назначение затрат и их роль в процессе производства, позволяет выявить факторы, влияющие на сложившийся уровень себестоимости и определить резервы ее снижения. 3) Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости. После того как все затраты предприятия в их абсолютном выражении сгруппированы по элементам или по калькуляционным статьям расходов, важно определить удельный вес отдельных элементов или статей и их соотношение в общей величине затрат на производство. Таким образом, можно установить, какие элементы или статьи имеют наибольший удельный вес в общей величине затрат, и исходя из этого наметить основное направление мероприятий по снижению себестоимости продукции. 4) Одним из наиболее важных обобщающих показателей себестоимости продукции является показатель, 'характеризующий затраты на один рубль произведенной продукции, который является универсальным, так как может рассчитываться в любой отрасли производства, и вместе с тем он наглядно показывает прямую связь между себестоимостью и прибылью. Затраты на один рубль произведенной продукции рассчитываются отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. Для факторного анализа затрат на один рубль произведенной продукции используется формула:

где Зед — затраты на 1 рубль выпущенной продукции; Ki — количество выпущенной продукции i-ro вида в натуральном выражении; Ci - себестоимость единицы продукции 1-го вида; Ц— цена единицы продукции i-ro вида. На уровень этого показателя влияют: · изменение структуры и ассортимента выпущенной продукции; · изменение себестоимости отдельных видов продукции; · изменение оптовых цен на продукцию. Расчет влияния факторов рассчитывают цепными подстановками следующим образом. 1. Влияние изменения структуры и ассортимента продукции

2. Влияние изменения себестоимости отдельных видов продукции

3. Влияние изменения оптовых цен на продукцию

Баланс влияния факторов

Для определения влияния каждого из факторов на конечный финансовый результат, нужно абсолютные приросты затрат на 1 рубль произведенной продукции за счет каждого из факторов умножить на фактический объем реализации продукции, рассчитанный в плановых ценах. Табл.4 Анализ динамики затрат на 1 рубль продукции

Данные таблицы 4. показывают, что в результате снижения затрат на 1 рубль товарной продукции предприятие получило экономию по сравнению с предыдущим годом в размере 130,57 руб. (0,027 х 4836). Проведем факторный анализ затрат на один рубль продукции. Из приведенных формул видно, что на затраты на один рубль продукции влияют структура и ассортимент выпущенной продукции, себестоимость отдельных видов продукции и оптовые цены на продукцию. Влияние каждого из этих факторов составит: 1. Влияние структуры и ассортимента выпущенной продукции: [(593 • 1500+600 • 1820 + 610 • 1991 + 607 • 2554) / (593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] - [(593 • 1500+600 • 1820 + 610 • 1991 + 607 • 2554) / (600 • 1650 + 600 • 1889 + 600 •2100 + 600 • 26508] = 2. Влияние себестоимости отдельных видов продукции: [(593 • 1530 + 600 • 1825 + 610 • 1988 + 607 • 2554) / (593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] - [(593 • 1500 + 600 • 1820 + 610 • 1991 + 607 • 2554) / (593 • 1657 + 600 • 1906+ 610 • 2169,7 + 607 • 2615)] = = -0,04324 руб. 3. Влияние изменения оптовых цен на продукцию: [(593 • 1530 + 600 • 1805 + 610 • 1988 + 607 • 2560) / (593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] - [(593 • 1500 + 600 • 1820 + 610 • 1991 + 607 • 2554) / (593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] = =-+0,0084 руб. Баланс влияния факторов: 0,0053+ (-0,04324) + 0,0084 = -0,02954 руб. Таким образом, расчеты показали, что основным фактором снижения затрат на один рубль продукции явилось изменение себестоимости отдельных видов продукции. 5) На этапах проектирования, технологического планирования, подготовки и освоения производства целесообразно применение функционально-стоимостного анализа (ФСА). Это – метод системного исследования функций отдельного изделия или технологического, производственного, хозяйственного процесса, структуры, ориентированный на повышение эффективности использования ресурсов путем оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию. Выполняемые изделием и его составляющими функции можно сгруппировать по ряду признаков. По области проявления функции подразделяются на внешние и внутренние. Внешние – это функции, выполняемые объектом при его взаимодействии с внешней средой. Внутренние – функции, которые какие-либо элементы объекта и их связи в границах объекта. Цель функционально-стоимостного анализа состоит в развитии полезных функций объекта при оптимальном соотношении между их значимостью для потребителя и затратами на их осуществление, т.е. в выборе наиболее благоприятного для потребителя и производителя, если речь идет о производстве продукции, варианта решения задачи о качестве продукции и ее стоимости. Математически цель ФСА можно записать следующим образом:

где ПС – потребительная стоимость анализируемого объекта, выраженная совокупностью его потребительных свойств (ПС = еn·ci), а З – издержки на достижение необходимых потребительных свойств. Функционально-стоимостной анализ проводится в несколько этапов. На первом, подготовительном, этапе уточняют объект анализа – носитель затрат. Это особенно важно при ограниченности ресурсов производителя. Например, выбор и разработка или усовершенствование продукции, выпускаемой в массовом порядке, может принести предприятию значительно больше выгод, чем более дорогого изделия, производимого мелкосерийно. Данный этап завершается, если найден вариант с низкой по сравнению с другими себестоимостью и высоким качеством. На втором, информационном, этапе собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его блоках, деталях (функции, материалы, себестоимость). Они идут несколькими потоками по принципу открытой информационной сети. В сеть информация по улучшению качества изделия и снижению затрат на его производство поступает из конструкторских, экономических подразделений предприятия и от потребителя к руководителям соответствующих служб. Оценки и пожелания потребителей аккумулируются в маркетинговом отделе. В процессе работы исходные данные обрабатываются, преобразуясь в соответствующие показатели качества и затрат, проходя все заинтересованные подразделения, и поступают к руководителю проекта. На третьем, аналитическом, этапе подробно изучаются функции изделия (их состав, степень полезности), его стоимость и возможности ее уменьшения путем отсечения второстепенных и бесполезных функций. Это могут быть не только технические, но и органолептические, эстетические и другие функции изделия или его деталей, узлов. Для этого целесообразно использовать принцип Эйзенхауэра – принцип АВС, в соответствии с которым функции делятся на: А – главные, основные, полезные; В – второстепенные, вспомогательные, полезные; С – второстепенные, вспомогательные, бесполезные. Одновременно отсекаются прежние затраты. Использование табличной формы распределения функций облегчает такой анализ:

В итоговые графы заносятся данные о количестве второстепенных, вспомогательных, бесполезных функций по деталям, что позволяет сделать предварительный вывод об их необходимости. Далее можно построить таблицу стоимости деталей по смете или наиболее важным ее статьям и оценить весомость функций каждой детали во взаимосвязи с затратами на их обеспечение. Это позволит выявить возможные направления снижения издержек путем внесения изменений в конструкцию изделия, технологию производства, замены части собственного производства деталей и узлов полученными комплектующими, замены одного вида материалов другим, более дешевым или экономичным в обработке, смена поставщика материалов, размера их поставок и т.д. Группировка затрат на функции по факторам производства позволит выявить первоочередность направлений снижения себестоимости изделия. Такие направления целесообразно детализировать, ранжируя по степени значимости, определяемой экспертным путем, и сопоставляя с затратами, выбирать пути удешевления продукции. Для этого можно составить таблицу:

Сопоставив удельный вес затрат на функцию в общих затратах и значимость соответствующей ему функции, можно вычислить коэффициент затрат на каждую функцию. Оптимальным считается К з/ф = 1. К з/ф < 1 желательнее, чем К з/ф > 1. При существенном превышении данного коэффициента единицы необходимо искать пути удешевления данной функции (в нашем примере это вторая функция). Результатом проведенного ФСА являются варианты решения, в которых необходимо сопоставить совокупные затраты на изделия, являющиеся суммой поэлементных затрат, с какой-либо базой. Этой базой могут, например, служить минимально возможные затраты на изделие. Теория ФСА предлагает исчислять экономическую эффективность ФСА, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине:

где КФСА – экономическая эффективность ФСА (коэффициент снижения текущих затрат); Ср – реально сложившиеся совокупные затраты; Сф.н. – минимально возможные затраты, соответствующие спроектированному изделию. На четвертом, исследовательском, этапе оцениваются предлагаемые варианты разработанного изделия. На пятом, рекомендательном, этапе отбираются наиболее приемлемые для данного производства варианты разработки и усовершенствования изделия. С этой целью можно рекомендовать построение матричной таблицы:

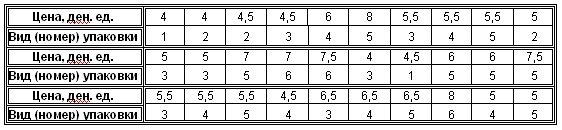

С учетом значимости функции изделия, его узлов, деталей и уровня затрат посредством ценообразования, основываясь на знании спроса на продукцию, определяется уровень ее рентабельности. Все это в совокупности служит цели принятия решения о выборе к производству конкретного изделия или направлений и масштаба его усовершенствования. 6) Предположим, предприятие выясняет, как влияет качество упаковки часов на спрос на данную продукцию. Для потребителя упаковка является качественным признаком в отношении как внешнего оформления, так и сохранности товара. Для производителя же это еще и количественный показатель, выраженный некоторой суммой затрат. Для удобства сбора данных обозначим каждый вид упаковки номером: 1 – продажа без заводской упаковки (завертывание в бумагу в магазине); 2 – мягкий пакет; 3 – фирменный мягкий пакет; 4 – простая картонная коробка; 5 – пластиковый футляр; 6 – коробка фирменная, подарочная. Каждому виду упаковки соответствует определенная цена товара (цена упаковки покупателю не сообщается и воспринимается им как разность между последующей и предыдущей ценами изделия в зависимости от оформления). Она колеблется в интервале от 4 до 9 денежных единиц с интервалом в 0,5 денежной единицы. Результаты опроса 30 покупателей, который был реально проведен, приведены в табл. 8:

Степень взаимосвязи между какими-либо характеристиками качества, имеющими количественное выражение, и затратами на него или ценой изделия в целом как формой его стоимости, в которой основной удельный вес занимают затраты, позволяет определить коэффициент корреляции. Его можно исчислить по формуле:

Где

где n – число пар данных; S(xy) называется ковариацией; x и y – два исследуемых показателями. Коэффициент корреляции может принимать значения от –1 до +1. При r, близком к ¦1¦, можно говорить о высокой степени тесноты связи между исследуемыми переменными и напротив: при r, близком к 0, корреляция между ними выражена слабо.. Если же r = 0, корреляционная связь между факторным и результативным показателями отсутствует. Знак «+» или «–» говорит о направлении связи– прямом или обратном. По формулам (1) – (4) и данным табл. 8 можно найти коэффициент корреляции. Дополнительные необходимые расчеты приведены в табл. 9. Тогда, подставив полученные значения, будем иметь:

Отсюда Значение r, равное +0,758, свидетельствует о наличии высокой положительной корреляции между упаковкой товара, являющейся одним из показателей его качества, и ценой на него, в которой воплощены затраты на товар. Табл.9 Показатели для расчета коэффициента корреляции

7) Одним из методов, позволяющих проанализировать изменение затрат, связанных с изменением качества продукции, является индексный метод. Если показатель качества имеет числовые характеристики, то при построении индексов их можно использовать как веса затрат. В противном случае весами может служить количество элементов конструкции изделия, количество деталей, узлов, изделий. В табл. 10 приведены данные о запланированной и фактической стоимости стального листа, используемого для производства труб, турбин и т.д.: Табл.10 Стоимость стального листа для изделия

Затраты на данное сырье по сравнению с планом без учета изменения его расхода возросли на 13%: (504 – 446)/446 · 100% = 13%. Однако из таблицы видно, что вследствие уменьшения толщины стального листа на изготовление изделия его требуется меньше на 100% - 24,97/40,55 ·100% = 38,42%. Можно рассчитать индекс затрат с учетом качества и проанализировать влияние на него обоих факторов: изменения расхода нового сырья и его стоимости.

где Iзк – индекс затрат с учетом качества; qнк – расход нового по качественным характеристикам сырья, нат. ед.; qск – расход старого по качественным характеристикам сырья, нат. ед.; zнк – затраты (стоимость) нового сырья, ден. ед.; zск – затраты (стоимость) старого сырья, ден. ед.; – индекс, учитывающий изменение качества сырья, без изменения его стоимости;

Тогда для нашего примера: Таким образом, с учетом потребления более качественного сырья индекс затрат с учетом качества составил 69,7%, т.е. затраты снизились по сравнению с планом на 30,3% (100,0% – 69,7%). За счет снижения расхода высококачественной листовой стали по сравнению с запланированной изменение составило:

Таким образом, снижение составило 38,6% (100,0% – 61,4%). Изменение же стоимости нового качественного материала, вызванное повышением трудоемкости его обработки и оплаты трудозатрат, равняется:

Т.е. стоимость материала повысилась на 13,4% (113,4% – 100,0%). Проверить можно следующим образом:

что подтверждает правильность проделанных вычислений. 8) Для оценки качества и конкурентоспособности изделия возможно также применение метода бальной оценки и метода удельной цены. Метод бальной оценки основан на выставлении каждому качественному параметру изделия балла с учетом значимости этого параметра для изделия в целом и избранной для оценки шкалы – 5-, 10- или 100-балльной. После этого определяется средний балл изделия, характеризующий уровень его качества в баллах. Для расчета цены новой продукции можно использовать формулу: где Рн – цена новой продукции, ден. ед.; Рб – цена базовой продукции, ден. ед.; Бб – сумма баллов, характеризующих параметры качества базовой продукции; Бб – сумма баллов, характеризующих параметры качества новой продукции. Метод удельной цены заключается в определении цены на основе расчета стоимости единицы основного параметра качества: мощности, производительности и т.д. Для расчета используется формула: где Пн – значение основного параметра качества нового изделия, балл; где Пб – значение основного параметра качества базового изделия, балл; 9) Литература Горшкова Л.А. Теория бизнес-анализа. Учебное пособие. – Н.Новгород: Изд-во ННГУ. 2007.– 293 с. Карначева Т. Г. Оценка затрат на качество продукции // Автоматизация и современные технологии, №6, 1996 Грищенко, О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие / О.В.Грищенко; под общ. Ред. О.В. Грищенко. - Таганрог: Изд-во ТРТУ, 2000. - 112с. Ермолович, Л.Л. Анализ хозяйственной деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. - М.: Интерпрессервис; Экоперспектива, 2002. - 479с.

|

(2.1.)

(2.1.) (2.2.)

(2.2.) (2.3.)

(2.3.) (2.4.)

(2.4.) (2.5.)

(2.5.)

Табл. 5 Распределение служебных функций изделия Х по принципу АВС

Табл. 5 Распределение служебных функций изделия Х по принципу АВС Табл.6 Сопоставление коэффициентов значимости функций и их стоимости

Табл.6 Сопоставление коэффициентов значимости функций и их стоимости

Табл.7 Таблица решений по вариантам выбора изделий для производства

Табл.7 Таблица решений по вариантам выбора изделий для производства

(1)

(1) (2)

(2) (3)

(3)

– индекс, учитывающий изменение затрат на продукцию, с учетом изменения качества сырья.

– индекс, учитывающий изменение затрат на продукцию, с учетом изменения качества сырья.