Сумма всех этих затрат дает общие затраты на качество.

Другую, но похожую классификацию затрат на качество предложил Ф.Кросби [1], предложивший разделить затраты на качество на две категории: • затраты на соответствие – все затраты, которые необходимо понести, чтобы сделать все правильно с первого раза; • затраты на несоответствие – все затраты, которые приходится нести из-за того, что не все делается правильно с первого раза. Не углубляясь в подробности, можно принять, что первые две группы затрат, вычисленные по методу Джурана – Фейгенбаума, – «Затраты на предупредительные мероприятия» и «Затраты на контроль» соответствуют категории «Затраты на соответствие», вычисленные по методу Кросби. Данные затраты невозможно свести к нулю, так как не оценивать качество и не проводить предупредительных мероприятий – означает пустить качество на самотек. «Внешние потери» и «Внутренние потери» соответствуют «Затратам на несоответствие», так как брак, обнаруженный внутри фирмы или потребителем – это в любом случае потери, за которые приходится платить. Данные затраты можно и нужно сделать как можно меньше (рис. 5.2.1.1), а в идеале – довести до нуля.

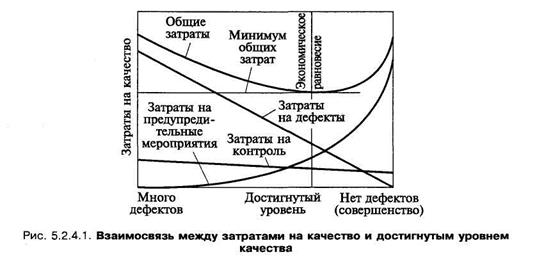

Категоризация в затратах на качество четырех элементов или двух в основном условная; незначительные различия в деталях встречаются в различных организациях. Это несущественно, поскольку сбор, классификация и анализ затрат на качество – чисто внутренняя деятельность компании. Действительно важно, чтобы внутри компании структура затрат была однозначной и стандартной. Категории затрат должны быть постоянными, не должны дублировать друг друга; если какая-либо затрата появляется под одним заголовком (названием), то она не должна появиться под другим. Примерный перечень элементов затрат на качество Затраты на предупредительные мероприятия 1. Управление качеством: • затраты на планирование системы качества; • затраты на преобразование ожиданий потребителя по качеству в технические характеристики материала, процесса, продукта. 2. Управление процессом: • затраты на установление средств управления процессом; • затраты на изучение возможностей процесса; • затраты на осуществление технической поддержки производственному персоналу в применении (осуществлении) и поддержании процедур и планов по качеству. 3. Планирование качества другими подразделениями: • затраты, связанные с деятельностью по планированию качества, выполняемой персоналом, не подчиняющимся Управляющему по качеству/Уполномоченному высшего руководства по качеству. 4. Контрольное и измерительное оборудование: • затраты, связанные с разработкой и усовершенствованием всего контрольного и измерительного оборудования (приборов); • затраты, связанные с обслуживанием и калибровкой всего оборудования (приборов); • затраты, связанные с обслуживанием и калибровкой технологической оснастки, приспособлений, шаблонов и образцов, имеющих прямое отношение к качеству продукции. 5. Обеспечение качества поставок: • затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки; • затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов; • затраты на техническую поддержку поставщиков, направленную на помощь в достижении ими требуемого качества. 6. Аудит системы качества: • затраты на внутренний аудит системы качества; • затраты на аудит системы качества потребителем; • затраты на аудит системы качества третьей стороной (сертификация). 7. Программа улучшения качества: • затраты, связанные с внедрением программ улучшения, наблюдением за ними и составлением отчетов, включая затраты на сбор и анализ данных, составление отчета по затратам на качество. 8. Обучение вопросам качества: • затраты на внедрение, развитие и функционирование программы обучения персонала всех уровней вопросам качества. 9. Затраты, не учтенные где-либо еще, такие как: • заработная плата секретарей и служащих, организационные расходы и т. п., которые непосредственно связаны с предупредительными мероприятиями. Затраты на контроль 1. Проверки и испытания: • оплата работ инспекторов и испытательного персонала, при плановых проверках производственных операций. Повторные проверки отбракованных элементов, их испытания, сортировки и т. д. не включаются. 2. Проверки и испытания поставляемых материалов: • оплата работ инспекторов и испытательного персонала, связанных с закупленными у поставщиков материалами, включая инспекторов и служащих различного уровня; • затраты на лабораторные испытания, выполняемые для оценки качества поставляемых материалов; • затраты, связанные с работой инспекторов и испытательного персонала, проводящих оценку материалов на производстве поставщика. 3. Материалы для тестирования и проверок: • стоимость расходных материалов, используемых при контроле и испытаниях; • стоимость материалов, образцов и т.п., подвергнутых разрушающему контролю. Стоимость испытательного оборудования не включается. 4. Контроль процесса: • оплата труда персонала, не подчиняющегося управляющему по качеству, выполняющего контроль и испытания на производственных линиях. 5. Прием продукции заказчика: • затраты на запуск и тестирование готовой продукции на производстве для сдачи ее заказчику перед поставкой; • затраты на приемочные испытания продукции у заказчика до ее сдачи. 6. Проверка сырья и запасных частей: • затраты на контроль и испытание сырья, запасных частей и т.п., связанные с изменениями технических требований проекта, чрезмерным временем хранения или неуверенностью, вызванной другими проблемами. 7. Аудит продукта: • затраты на проведение аудита качества технологических операций либо в процессе производства, либо по конечному продукту; • затраты на все испытания на надежность, проводимые на произведенных изделиях; • затраты на подтверждение качества продукта внешними органами, такими как страховые компании, государственные организации и т. д. Внутренние потери 1. Отходы: • стоимость материалов, которые не отвечают требованиям качества, и затраты на их утилизацию и вывоз. Ликвидационная стоимость отходов производства не включается. Не учитывается стоимость отходов, вызванных перепроизводством, моральным устареванием продукции или изменением конструкции по требованию заказчика. 2. Переделки и ремонт: • затраты, возникшие при восстановлении изделий (материалов) до соответствия требованиям по качеству посредством либо переделки, либо ремонта, либо и тем и другим; • затраты на повторное тестирование и инспекции после переделок или ремонта. 3. Анализ потерь: • затраты на определение причин возникших несоответствий требованиям по качеству. 4. Взаимные уступки: • затраты на допуск к применению тех материалов, которые не отвечают техническим требованиям. 5. Снижение сорта: • затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям. 6. Отходы и переделки, возникшие по вине поставщиков: • затраты, понесенные в том случае, когда после получения от поставщика обнаружилось, что поставленные материалы оказались негодными. Внешние потери 1. Продукция, не принятая потребителем: • затраты на выявление причин отказа заказчика принять продукцию; • затраты на переделки, ремонт или замену не принятой продукции. 2. Гарантийные обязательства: • затраты на замену неудовлетворительной продукции в течение гарантийного периода; • затраты на ремонт неудовлетворительной продукции, на восстановление требуемого качества, на компенсации. 3. Отзыв и модернизация продукции: • затраты на проверку, модификацию или замену уже поставленной потребителю продукции, когда есть подозрение или уверенность в существовании ошибки при проектировании или изготовлении. 4. Жалобы: • затраты, вовлеченные в исследование причин возникновения жалоб потребителей на качество продукции; • затраты, привлеченные для восстановления удовлетворенности потребителя; • затраты на юридические споры и выплаты компенсаций. Итак, невозможно полностью исключить затраты на качество, однако они могут быть приведены к приемлемому уровню. Некоторые виды затрат на качество являются явно неизбежными, в то время как некоторых других можно избежать. Последние – это те, которые могут исчезнуть если будет отсутствовать дефект, или которые будут уменьшаться, если количество дефектов уменьшится. Так, можно избежать затрат на: • неиспользованные материалы; • доработку и/или переделку дефектов (исправление дефектов); • задержки, излишнее производственное время, вызванные дефектным продуктом; • дополнительные проверки и контроль для выявления уже известного процента дефектов; • риски, в том числе по гарантийным обязательствам; • потери продаж, связанные с неудовлетворенностью потребителя. Неизбежные затраты – это те, которые необходимы в качестве своего рода страховки, даже если уровень дефектности очень низкий. Они используются для поддержания достигнутого уровня качества, обеспечения сохранения низкого уровня дефектов. Неизбежные затраты могут включать затраты на: — функционирование и аудит системы качества; — обслуживание и калибровку испытательного оборудования; — оценку поставщиков; — обучение вопросам качества; — минимальный уровень проверок и контроля. Затраты на качество могут быть минимизированы, однако надежда на то, что они могут быть сведены к нулю – заблуждение. К нулю можно свести только одну составляющую затрат – затраты на несоответствие, или внутренние и внешние потери. Затраты на качество Общие затраты на качество Сумма всех затрат на качество составляет общие затраты на качество. Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества представлена на рис. 5.2.4.1. Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потери (внешние и внутренние). С изменением достигнутого уровня качества изменяются и величины составляющих затрат и соответственно их сумма – общие затраты на качество.

|