Учетные регистры и способы исправления ошибочных записей

Учетные регистры - это разграфленные листы бумаги, используемые для бухгалтерских записей. Ответственность за правильность регистра несут лица, составившие и подписавшие данный регистр. Внешний вид и порядок заполнения учетных регистров зависит от одной из четырех избранных форм бухгалтерского учета: 1) мемориально-ордерная форма (на каждую операцию или ряд однородных операций по первичным документам составляется мемориальный ордер, по которому разносят операции по счетам и учетным регистрам, соблюдая правило двойной записи);

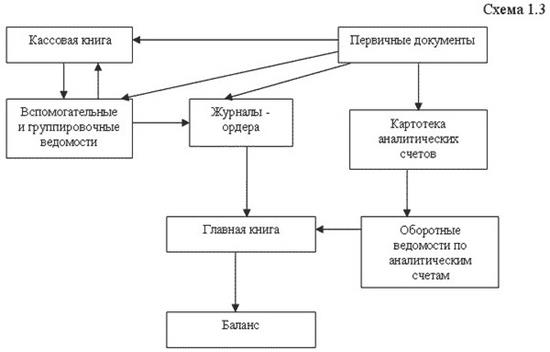

Схема документооборота при мемориально-ордерной форме учета представляется следующим образом:

2) журнальная (операции фиксируются непосредственно с первичных документов в журнал Главную книгу); 3) журнально-ордерная форма (осуществляется путем собирания записей в накопительных ведомостях шахматного графления);

4) механизированная (машинная, компьютерная) форма учета. В зависимости от формы учета регистры подразделяются по: внешнему виду, объему содержания и степени обобщения производимых записей. По внешнему виду регистры делятся на: 1) бухгалтерские книги - сброшюрованные листы бумаги с соответствующим графлением; 2) карточки - отдельные листы картонной бумаги в виде разграфленных таблиц; 3) свободные листы (ведомости) - разновидность карточек; 4) табуляграммы -учетный регистр в виде широкой полосы бумаги, печатаемый на табуляторе. По степени обобщения производимых записей делятся на: 1) синтетические - запись производится в обобщенном виде; 2) аналитические записи делаются по отдельным аналитическим счетам; 3) комбинированные, объединяющие в себе синтетический и аналитический учеты, — позволяют сокращать объем учетных работ. Формы регистров бухгалтерского учета разрабатываются и рекомендуются Минфином РФ, федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета. При хранении регистров бухгалтерского учета необходимо обеспечивать их защиту от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Внесение исправлений в кассовые и банковские документы не допускается. При заполнении учетных документов (регистров) могут быть допущены непреднамеренные ошибки, порожденные утомлением или небрежностью работника, неисправностью калькулятора или иной техники.

|