Предпосылки возникновения аудита в РФ и его роль в развитии рыночных отношений и экономического контроля

Вообще профессии аудитора более 400 лет. Слово аудитор в переводе означает «слушатель» Называют эту профессию в разных странах по разному: общественный бухгалтер Комиссар по счетам Присяжные бухгалтера Контролеры экономики Несмотря на разное их название они осуществляют: · проверку отчетности предприятия · подтверждают отчетность предприятия · консультируют предприятия по вопросам учета, налогообложения и т.п. Считается, что аудит в современном понимании начал формироваться в середине ХIХ века в Англии в связи с мощным развитием рыночных отношений и отделением права собственности на капитал от фактического распоряжения капиталом. За более чем 150-летний период аудит прошел несколько стадий развития, соответствующих определенному уровню экономических отношений. Становление рыночной экономики сопровождалось массовым банкротством компаний, часто вызванным недобросовестностью и злоупотреблениями их управляющих. Разоренным акционерам была необходима защита, а потенциальным инвесторам и существующим акционерам — достоверная информация о состоянии дел в компания. В середине ХIХ века группа бухгалтеров создана в Шотландии профессиональное объединение, целью деятельности которого являлась проверка любых предоставленных ей финансовых отчетов. Основными чертами личности аудитора прошлого века были его безупречная порядочность, честность и независимость. Задача аудита состояла в детальной проверке финансово-хозяйственной деятельности и правильности ведения счетов компаний. С 1844 года в Англии был принят ряд законов, предусматривающих проверку независимыми бухгалтерами бухгалтерских счетов и отчетов для представления акционерам. Позднее законы об обязательном аудите вступили в действие и в других странах (например, во Франции в 1867 г. и в США в 1937 г.). В 40-е гг. ХХ века основное внимание в рамках аудиторской деятельности стали уделять обзору и оценке действующих систем бухгалтерского учета и внутреннего контроля на предприятии с последующим исследований бухгалтерских записей в областях с наибольшим риском его деятельности. В России аудит начал развиваться в крупных городах середины 80-х гг. ХХ века. Впервые об аудиторской деятельности в России заговорили в 1987 году. Вызвано это тем, что с переходом к рыночным условиям хозяйствования появилось огромное количество новых по своей форме предприятий (ТОО, АОЗТ, АООТ, ИЧП и т.п.), образованных российскими и иностранными участниками. Они действовали в условиях несовершенства законодательства по регулированию хозяйственной деятельности предприятий, нестабильности налогового законодательства. В то же время иностранные участники, дорожа своими вкладами и заботясь о своих доходах были заинтересованы в независимой оценке деятельности предприятия и соблюдении им действующих законов. В этой связи и было принято решение об организации в СССР аудиторской деятельности. Вначале 90-х годов в России доминировали на рынке аудиторских услуг иностранные фирмы. Однако в настоящее время лидерство перешло к отечественным фирмам. В связи с развитием аудиторской деятельности произошло расширение ассортимента аудиторских и объема услуг, оказываемых аудиторскими фирмами. Закон об аудиторской деятельности в РФ был принят только в августе 2001 года. С увеличением объемов и усложнением содержания деятельности организации финансовая отчетность превратилась в своеобразный язык бизнеса и основной источник информации о финансовом и имущественном положении организации, на котором базируются управленческие решения заинтересованных в партнерских отношениях субъектов. Для подтверждения достоверности этой информации возникла необходимость создания особого института доверенных специалистов с квалификацией, соответствующей определенной системе профессиональных и моральных критериев, мнение которых могло бы служить гарантом достоверности информации. В этой ситуации задачей аудитора является не поиск конкретных ошибок и отклонений, а формирование мнения о достоверности финансовой отчетности во всех существенных аспектах. С течением времени в экономически развитых странах появилась развитая, детализированная законодательная база и сформировался жесткий свод профессиональных требований и стандартов, стали действовать унифицированные правила аудиторской деятельности, гарантирующие клиентам соответствующую квалификацию аудиторов и защищающие их от недобросовестного аудита. Создание системы международных хозяйственных связей обусловило необходимость гармонизации стандартов аудита на международном уровне, что позволило расширить круг пользователей финансовой отчетности, облегчило сопоставление финансовых показателей деятельности компаний разных стран и дало возможность оценивать компетентность и профессионализм аудиторских фирм. В настоящее время во многих странах институт аудита занимает твердые позиции и пользуется широким общественным признанием. Потребность в услугах аудитора возникла в связи с обособлением интересов тех, кто непосредственно занимается управлением организацией (администрация, менеджеры), кто вкладывает средства в его деятельность (собственники, акционеры, инвесторы), а также государства как потребителя информации о результатах деятельности организации. Наличие достоверное информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия принятия экономических решений. Проведение аудиторской проверки даже в тех случаях, когда она не является обязательной, несомненно, имеет важное значение. В условиях рынка организации, кредитный учреждения, другие хозяйствующие субъекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию. Достоверность информации подтверждается независимым аудитором. Собственники, и прежде всего коллективные собственники — акционеры, пайщики, а также кредиторы не в состоянии самостоятельно убедиться в том, что все операции предприятия, многочисленные и зачастую очень сложные, законны и правильно отражены в отчетности, так как они обычно не имеют доступа к учетным записям и соответствующего опыта, а потому нуждаются в услугах аудиторов. Развитие аудита привело к созданию крупнейших транснациональных компаний и фирм, имеющих свои филиалы и представительства во многих странах. В настоящее время в мире существует так называемая «большая шестерка», включающая в себя транснациональные аудиторские фирмы.

· Организация и место аудита в условиях рыночной экономики.

Аудит является элементом рыночной инфраструктуры, необходимость функционирования которого определяется следующими обстоятельствами: 1. Бухгалтерская отчетность используется для принятия решений пользователями

2. бухгалтерская отчетность в силу определенных факторов может быть подвержена искажениям

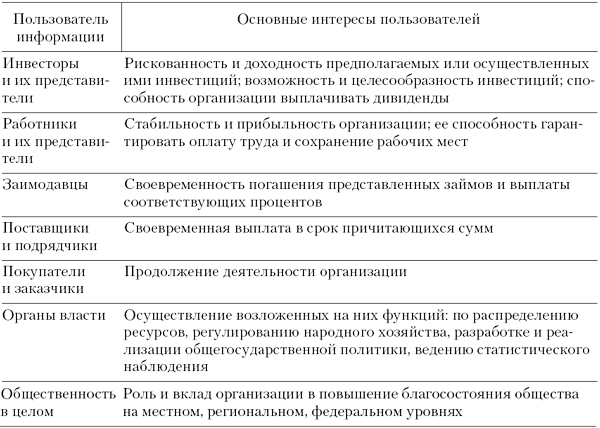

3. Степень достоверности бухгалтерской отчетности, как правило, не может быть самостоятельно оценена большинством заинтересованных пользователей из-за затрудненности доступа к учетной и прочей информации, а так же многочисленности и сложности хозяйственных операций, отражаемых в бухгалтерской отчетности экономических субъектов. Мнение аудитора о достоверности финансовой отчетности способствует большему доверию к этой отчетности со стороны заинтересованных пользователей. На макроэкономическом уровне аудит является элементом рыночной инфраструктуры. Экономическая обусловленность аудита объясняется возросшей потребностью пользователей финансовой отчетности в экспертной оценке ее достоверности, так как показатели финансовой отчетности используются для принятия управленческих решений. Все те, кто желал взаимодействовать с экономическим субъектом, а также уже принимал участие в его деятельности, были заинтересованы в получении качественной информации. Пользователи финансовой отчетности (табл. 1.1) самостоятельно не могут проверить достоверность ее показателей в связи с отсутствием доступа к соответствующим сведениям, специальных знаний, однако зависимость последствий принятых решений от качества используемой информации может быть значительна. Таблица 1.1 Заинтересованные пользователи финансовой отчетности* Все эти предпосылки привели к возникновению общественной потребности в услугах независимых экспертов. Изначально к аудиторам предъявляли требования независимости и объективности. В настоящее время они должны иметь соответствующую подготовку, квалификацию, опыт, разрешение на право осуществления таких услуг. Цель аудита финансовой отчетности определена в Федеральном законе от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности». На практике различают цели по видам аудиторских работ. Например, в наиболее развитых странах проводят финансовый, операционный аудит, на соответствие законодательству, специальный аудит (работы по аттестации). Виды аудиторских работ, которым отдается предпочтение в России, отличаются от зарубежных (табл. 2). Это связано с тем, что возникновение и становление аудита в нашей стране существенно отличается от таких же процессов за рубежом. Таблица 2

|