Виды аудиторских работ

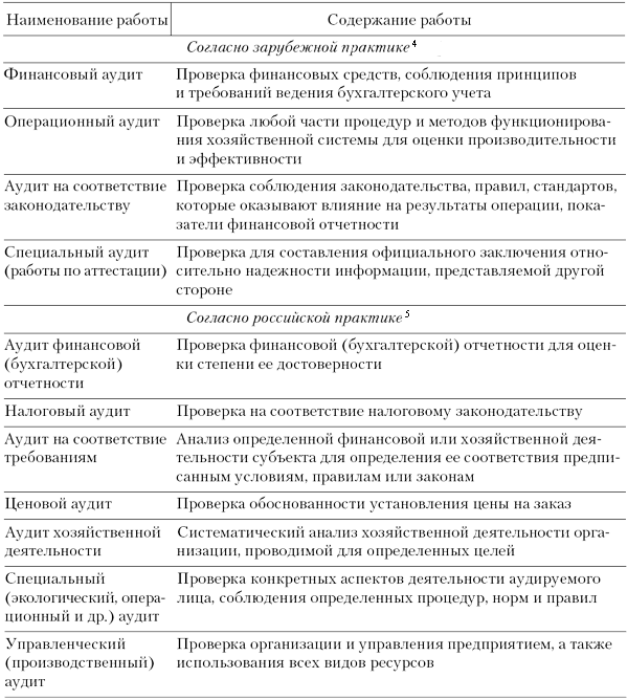

Рассмотрим цели и задачи некоторых видов работ (см. табл. 1.2). Необходимость рассмотрения зарубежного опыта вызвана тем, что аудиторская деятельность в наиболее развитых странах существует более 100 лет и этот опыт следует использовать для развития аудита в России. Финансовый аудит. Цель ¾ формирование мнения об использовании финансовых средств, о соблюдении принципов и требований ведения бухгалтерского учета. Задача ¾ сбор достаточных надлежащих аудиторских доказательств для проверки использования финансовых средств, соблюдения принципов и требований ведения бухгалтерского учета. При проведении финансового аудита проверка проводится по формальным признакам. Операционный аудит. Цель ¾ оценка производительности, эффективности процедур и методов функционирования хозяйственной системы. Задача ¾ сбор надежных и достаточных аудиторских доказательств для оценки применяемых процедур и методов в процессе финансово-хозяйственной деятельности. Операционный аудит представляет проверку реального положения дел, например соответствие расходовдоходам, а также совершенных операций деятельности организации, которая определена его учредительными документами. Аудит на соответствие законодательству. Цель ¾ формирование мнения о соответствии деятельности аудируемого лица, совершенных операций требованиям действующих нормативных актов. Задача ¾ сбор достаточных, надлежащих аудиторских доказательств о соблюдении требований действующего законодательства в процессе осуществления финансово-хозяйственной деятельности экономическим субъектом. При проведении работ на соответствие законодательству аудитору необходимо определить, какие действующие нормативные акты регулируют деятельность проверяемого экономического субъекта; несоблюдение их положений влияет на представление показателей в финансовой отчетности. Выделяют законодательство, регулирующее деятельность организации, например гражданское, финансовое, трудовое, налоговое, таможенное, валютное и т. д. Специальный аудит (работы по аттестации). Цель ¾ формирование мнения о достоверности информации, предоставленной для аттестации, и ее соответствии действующим нормативным актам. Задача ¾ сбор достаточных надлежащих аудиторских доказательств для формирования объективного мнения о степени достоверности аттестуемой информации. Работы по аттестации представляют собой проверку не всей финансовой отчетности для выражения мнения о степени ее достоверности, а только какого-то отдельного вопроса, какой-то узкой темы с целью выдачи экспертного заключения пользователям по конкретному вопросу, теме. Например, подтверждение достоверности остатков дебиторской и кредиторской задолженности, числящихся на определенную дату в бухгалтерском учете. Аудит финансовой (бухгалтерской) отчетности. Цель ¾ выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Задача ¾ сбор достаточных и надлежащих аудиторских доказательств для проверки во всех существенных аспектах достоверности финансовой (бухгалтерской) отчетности, соответствия порядка ведения бухгалтерского учета законодательству Российской Федерации. Выделение аудита финансовой (бухгалтерской) отчетности как вида работ связано с тем, что до конца 1980-х гг. в России аудиторская деятельность отсутствовала. Для того чтобы обратить внимание общественности на развитие новой предпринимательской деятельности, аудит финансовой отчетности стали рассматривать отдельно. Налоговый аудит. Цель ¾ установление достоверности налоговых деклараций, соблюдения требований налогового законодательства Российской Федерации. Задача ¾ сбор аудиторских доказательств для проверки соблюдения налогового законодательства экономическим субъектом в системе бухгалтерского и налогового учетов, достоверности налоговых деклараций. Аудит на соответствие требованиям. По своему содержанию данный вид работ аналогичен зарубежному ¾ на соответствие законодательству. Управленческий (производственный) аудит. Цель ¾ формирование мнения о целесообразности использования всех видов ресурсов, функционирования управленческих систем (организационной, административной). Задача ¾ сбор достаточных надлежащих аудиторских доказательств, подтверждающих или не подтверждающих эффективность, производительность, рациональность использования ресурсов. Необходимость проведения управленческого (производственного) аудита в российской практике возникает чаще всего по причине смены собственника, руководства для определения потенциальных возможностей развития организации. По своему содержанию этот аудит соответствует операционному, выделяемому в зарубежной практике. Вид работ определяется при согласовании аудиторского задания между аудиторской организацией и клиентом и закрепляется в договоре на оказание аудиторских услуг

|