Складається аналітичний висновок.

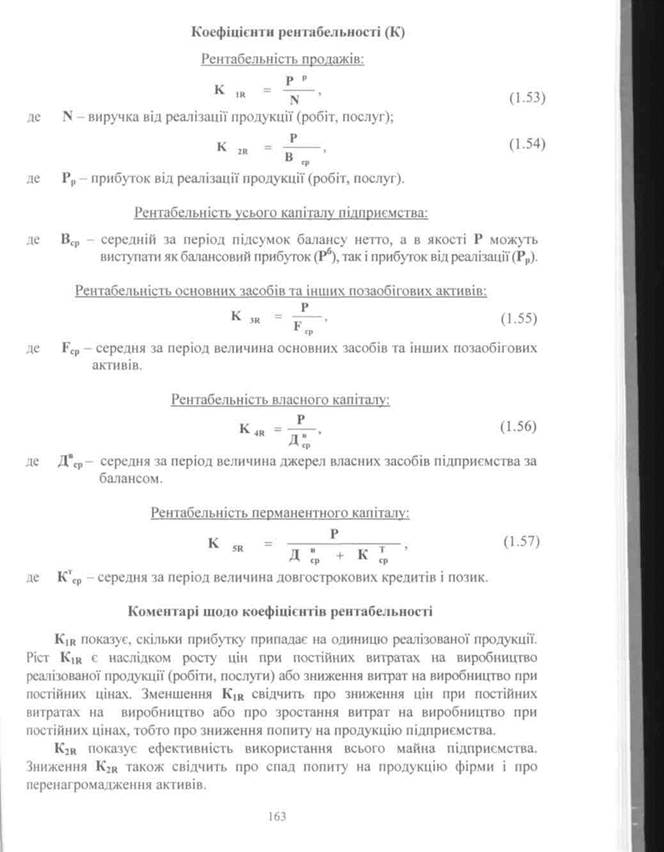

На підприємствах розглядаються й аналізуються такі показники рентабельності: 1. Загальна рентабельність виробництва (рентабельність фондів). 2. Рентабельність товарної продукції. 3. Рентабельність реалізованої продукції (рентабельність продажів). 4. Рентабельність одиниці продукції. Основними джерелами інформації для аналізу рентабельності є звітні фінансово-бухгалтерські форми №1 - 5. Показники рентабельності можна розрахувати, використовуючи такі формули:

_______________________ прибуток х 100 ______________________ середньорічна вартість + середньорічні залишки матеріальних основних фондів оборотних коштів. (1.48) 2. Рентабельність товарної продукції: товарна продукція у відпускних цінах х 100 собівартість товарної продукції. (1-49) 3. Рентабельність реалізованої продукції (рентабельність продажів): _______ прибуток х 100 _____, виручка від реалізації продукції. (1.50) 4. Рентабельність одиниці продукції: ______ прибуток хі 00 ______ собівартість одиниці продукції. (1.51) Факторна модель аналізу рентабельності може бути подана в такому вигляді: P:(P:E) = (P:N):(P:N + E:N) = (1-S:M):(Ф:N + E:N) = = (1 - U: N + М: N + А: N): (Ф: N + Е: N), (1.52) де U: N - витратомісткість продукції; М: N - матеріаломісткість продукції; А: N - амортизаційномісткість продукції; Ф: N - фондомісткість продукції за основними виробничими фондами; Е: N - фондомісткість продукції за оборотними коштами (коефіцієнт закріплення оборотних коштів); Р - балансовий прибуток: Ф - середня вартість основних фондів; Е - середні залишки матеріальних оборотних коштів; Р: N - рентабельність продукції; S: N - витрати на 1 грн. продукції за повною собівартістю. На зміну рентабельності виробництва впливають такі фактори: 1. Зміна частки прибутку на 1 грн. реалізованої продукції. 2. Зміна фондомісткості або фондовіддачі. 3. Зміна коефіцієнта закріплення матеріальних оборотних коштів, тобто зміна оборотності коштів, що знаходяться в обігу. Розглянемо найбільш важливі фінансові коефіцієнти рентабельності.

K3R відображає ефективність використання основних засобів і інших позаобігових активів, що вимірюється величиною прибутку, який припадає на одиницю вартості цих засобів. Зростання K3r при зниженні K2r свідчить про надлишкове збільшення мобільних активів, що може бути наслідком утворення зайвих запасів товарно-матеріальних цінностей, затовареності готовою продукцією в результаті зниження попиту, надмірного росту дебіторської заборгованості або коштів. K4r показує ефективність використання власного капіталу. Динаміка K4r впливає на рівень котирування акцій на фондових біржах. K5R відображає ефективність використання капіталу, вкладеного в діяльність фірми на тривалий строк (як власного, так і позикового).

|