ЄВРОВАЛЮТНІ ІНСТРУМЕНТИ КОРОТКОСТРОКОВОГО ФІНАНСУВАННЯ

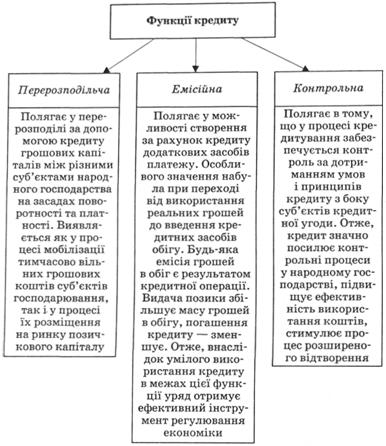

Рейтингові послуги Хоча вимогу отримання кредитного рейтингу законодавчо не закріплено в жодній країні, вона підтримується традиціями ринку і тому є дуже суттєвою для успішного розміщення паперів. Транснаціональні фірми намагаються отримувати кредитний рейтинг на свої комерційні папери в найвідоміших світових рейтингових агентствах (Standard and Poor's, Moody's Investor Service і т.д.). Агентства беруть за свої послуги комісійні (5000-20 000 $ на рік). Агентські послуги банків Великі комерційні банки можуть виступати як агенти розміщення та платежу для емітентів комерційних паперів. Вони здійснюють усю пов'язану з цим документальну роботу за комісійні. Підтримуєшьні лінії кредиту Емітент підтримує свої папери здебільшого 100 %-ю кредитною лінією (back-up lines of credit) від комерційного банку. У зв'язку з коротким періодом обігу комерційних паперів існує ризик, що емітент не зможе заплатити гроші в момент погашення. Тому він використовує кредитну лінію як підтримку, гарантію проти нестачі грошей, але це викликає додаткові витрати: або необхідність компенсувальних балансів, або сплату прямих комісійних (0,375—0,75 % від кредитної лінії). ЄВРОВАЛЮТНІ ІНСТРУМЕНТИ КОРОТКОСТРОКОВОГО ФІНАНСУВАННЯ Крім євровалютних банківських позик, транснаціональні корпорації можуть отримувати короткострокове фінансування шляхом розміщення на грошовому ринку євровалютних короткострокових цінних паперів. До них належать євроноти та євроко-мерційні цінні папери. Євроноти (euronotes) — це короткострокові векселі, які звичайно деноміновані в доларах та емітовані корпораціями або урядами. Префікс євро свідчить, що векселі емітовані поза країною, в чиїй валюті вони деноміновані. Єврокомерційні папери (euro-commercial paper, або коротко — євро-СР) — це такі євроноти, які не мають банківської підтримки у формі кредитної лінії або гарантованого розміщення за заздалегідь визначеною ціною. Хоча за своєю сутністю ці механізми дуже схожі до фінансування від небанківських установ за допомогою звичайних комерційних паперів, вони мають і певні особливості: 1. Середній строк євронот майже вдвічі триваліший, ніж у "внутрішніх" комерційних паперів. 2. Єврокомерційними паперами активно торгують на вторинному ринку, тоді як звичайні комерційні папери в більшості країн тримаються тільки первісними інвесторами. 3. Якщо основними інвесторами у внутрішні комерційні папери є взаємні та пенсійні фонди, страхові компанії, то євроноти тримають переважно центральні та комерційні банки, транснаціональні корпорації. 4. Розміщення американських емітентів на ринку євронот мають, у середньому, нижчий кредитний рейтинг, ніж розміщення на ринку комерційних паперів США. Це пояснюється тим, що покупцями таких не першокласних паперів виступають комерційні банки, які здійснюють власний рейтинговий аналіз. 5. Євроноти, на відміну від внутрішніх комерційних паперів, інколи можуть взагалі не мати рейтингу (в середині 90-х років питома вага "нерейтингових" паперів становила 40 %). За останні роки ринок євронот зростає швидкими темпами. Він є багатовалютним. Хоча питома вага євронот, деномінованих у доларах, дуже значна (75-77 % у другій половині 90-х років), вона поступово зменшується на користь паперів, деномінованих у інших валютах. Кредит Кредит – економічна категорія, яка є вираженням відносин між суб'єктами господарювання щодо надання й отримання позики в грошовій чи товарній формі на умовах повернення, строковості й платності. Кредит – рух вартості в інтересах реалізації певних потреб. Різні визначення суті кредиту можуть відображати окремі риси його структури, складу учасників та стадій руху. Кредит можна визначити так: це взаємини між кредитором і позичальником, зворотний рух вартості, рух платіжних засобів за умови повернення, рух позикової вартості, рух позикового капіталу. Як відомо, термін "кредит" походить від лат. creditum – вірити. Довіра є невід'ємною, проте не вирішальною властивістю, яка розкриває суть кредиту як виду економічних відносин, передумовою формування і руху вільних грошових ресурсів. Основою розвитку кредиту як економічного явища є достатня платоспроможність суб'єктів економічних відносин.

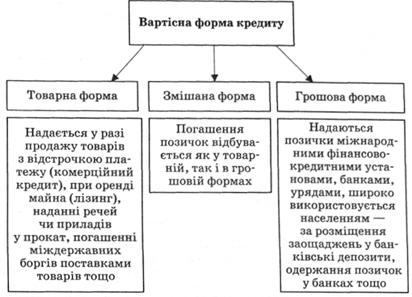

Найбільш загальним виявом кредиту, в якому не розкривається його сутність і внутрішня структура, є форма позиченої вартості, що рухається між кредитором і позичальником. Таких форм може бути дві – товарна (натурально-речова) та грошова. Тому і форм кредиту (рис. 11.1) також може бути дві – товарна і грошова. Товарна і грошова форми кредиту є рівноправними і рівнозначними, по суті, двома видами вияву єдиної форми кредиту – вартісної. Вони між собою внутрішньо пов'язані і доповнюють одна одну: позички, надані в товарній формі, можуть погашатися у грошовій, і навпаки. Більше того, кредит у товарній формі нерідко обумовлює появу грошового кредиту, що надає кредитному руху вартості більшої гнучкості й ефективності. У товарній формі кредит надається у разі продажу товарів з відстрочкою платежу (комерційний кредит), при оренді майна (лізинг), наданні речей чи приладів у прокат, погашенні міждержавних боргів поставками товарів тощо. У деяких із цих випадків погашення позичок здійснюється у грошовій формі, що дало підстави окремим дослідникам говорити про змішану (товарно-грошову) форму кредиту. Як правило, у грошовій формі надають свої позички міжнародні фінансово-кредитні установи, уряди, банки та ін. Широко використовує грошову форму кредиту населення, а саме за розміщення заощаджень у банківські депозити, одержання позичок у банках тощо. Як уже зазначалось, грошова форма має найширшу сферу застосування, що зумовлено переважно грошовою формою сучасної економіки та перерозподільним призначенням самого кредиту.

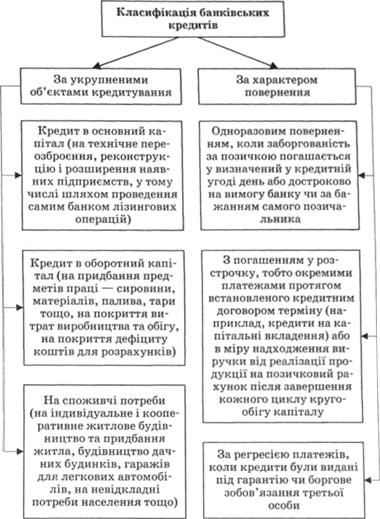

На сучасному етапі розвитку економіки кредит є головним джерелом забезпечення грошовими ресурсами поточної фінансово-господарської діяльності підприємств. Незважаючи на кризові явища в економічній системі, кредитні операції залишаються головним видом активних операцій комерційних банків. У ринковій економіці розрізняють багато видів банківського кредиту (табл. 11.1), що зумовлено розвитком товарно-грошових відносин у сучасному світі. Межі кредиту визначаються таким рівнем розвитку кредитних відносин, в якому процес реалізації кредиту врівноважує попит і пропозицію на кредитні ресурси в умовах стабільної, помірної та доступної для переважної більшості нормально функціонуючих позичальників процентної ставки. На мікроекономінному рівні межі кредиту визначаються: – обсягами попиту на кредит з боку позичальників за номінальної ставки банківського кредиту і доступної ринкової ставки позичкового процента; – характером коливання потреб позичальника в основному й оборотному капіталі; Таблиця 11.1. Класифікація кредитів

– станом забезпеченості позичальника власним капіталом та ефективності його використання; – ефективністю й окупністю проектів, на реалізацію яких позичаються кошти. Макроекономічний рівень меж кредиту охоплює об'єктивний обсяг кредитних вкладень в економіку в цілому. Він формується під впливом обсягів і темпів зростання ВВП, структури і рівня розвитку фінансової системи, стану державних фінансів, цілей і методів реалізації державної грошово-кредитної політики, розвитку ринкових відносин.

Банківський кредит – кредит, що надається банком і об'єктом якого є грошовий капітал, що передається позичальникові у тимчасове використання. Банківський кредит має певні особливості, відмінні від інших видів кредиту. Насамперед кредитні відносини банку з клієнтом будуються на принципах терміновості, поворотності, платності і забезпеченості кредиту й оформляються договором. Кредити, які надає банк своїм клієнтам, класифікуються за багатьма ознаками (рис. 11.3). Основними джерелами формування банківських кредитних ресурсів є власні кошти банків, залишки на розрахункових і поточних рахунках, залучені на депозитні рахунки кошти юридичних і фізичних осіб, міжбанківські кредити та кошти, одержані від випуску цінних паперів. Кредитні операції здійснюються банками в межах власних кредитних ресурсів, величина яких залежить від рівня обов'язкових економічних нормативів регулювання діяльності комерційних банків, що встановлюються НБУ. Комерційний кредит надається тільки юридичним особам. Планова економіка радянського періоду не передбачала можливості кредитування підприємствами одне одного. Комерційний кредит певною мірою існував лише в зовнішній торгівлі, де доводилося враховувати міжнародну практику, торговельні порядки і традиції розвитку закордонних партнерів. Перехід до ринкової економіки відкрив новий етап для комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, що надається у товарній формі продавцями покупцям у вигляді відстрочення платежу за продані товари, а також під зобов'язання боржника (покупця) погасити у певний строк як суму основного боргу, так і нараховані відсотки. Суб'єкт комерційного кредиту – підприємства, які є позичальником. Це означає, що спеціалізовані кредитні установи (банки) у цьому випадку прямої участі в угоді не беруть. Однак на практиці у більшості випадків такий кредит переплітається з банківським кредитом: кредитор, маючи зобов'язання позичальника – вексель, може врахувати його в банку й одержати під нього банківський кредит. Але цей факт не усуває головної ознаки комерційного кредиту – надання в борг коштів однією комерційною структурою іншій.

Застосування комерційного кредиту вимагає наявності у продавця достатнього резервного капіталу на випадок уповільнення надходжень від боржників. Виокремимо п'ять основних способів надання комерційного кредиту

За вексельного способу після поставки товарів продавець виставляє тратту на покупця, який, одержавши комерційні документи, акцептує її, тобто дає згоду на оплату в зазначений у ній строк. Інший спосіб – знижка за умови оплати в певний строк – передбачає умову, що, якщо платіж буде зроблений покупцем протягом зазначеного в контракті періоду після виписки рахунку, то від ціни буде віднята знижка. В іншому разі вся сума має бути виплачена у встановлений строк. Відповідно до договору про відкритий рахунок, один раз прийнятому обома сторонами, покупець може робити періодичні закупівлі без оформлення кредитних документів у кожному окремому випадку. Звичайний порядок здійснення угоди такий: коли покупець замовляє товар, його негайно відвантажують, а платіж за нього проводять у встановлений термін після одержання рахунку. Сезонний кредит звичайно застосовується у виробництві іграшок, сувенірів, інших виробів масового споживання, а також в агропромисловому комплексі. Цей спосіб дає змогу роздрібним торговцям купувати товари протягом усього року з метою організації необхідних запасів перед піком сезонного продажу і відстрочити платіж виробникові до кінця розпродажу. Наприклад, виробники іграшок дозволяють торговцям закуповувати іграшки за кілька місяців до Різдва, а сплатити за товар – у січні, лютому. Головна перевага за такого способу – можливість випуску продукції без додаткових видатків на складування, зберігання і т. ін. Консигнація – спосіб, за якого роздрібний торговець може просто одержати товарно-матеріальні цінності без зобов'язання. Якщо товари будуть продані, то буде здійснений і платіж виробникові, а якщо ні, то роздрібний торговець може повернути товар виробникові без виплати неустойки. Консигнація зазвичай застосовується під час реалізації нових, нетипових товарів, попит на які важко передбачити. Прикладом є практика виробництва і продажу нових підручників для інститутів. Книговидавці надсилають свої книги в інститутські магазини з умовою їх повернення, якщо вони не будуть куплені. Зрозуміло, що кожен із цих способів може бути найбільш ефективним у конкретних ринкових умовах. Вибір найбільш ефективного способу – головне завдання кредитної політики кожного суб'єкта господарської діяльності. Переваги та недоліки комерційного кредиту наведені в табл. 11.2. Таблиця 11.2. Переваги та недоліки комерційного кредиту

У розвинутих країнах комерційний кредит становить 20–30 % усіх кредитних угод. Наприклад, в Італії – 85 % від суми всіх угод в оптовій торгівлі здійснюється на умовах комерційного кредиту, причому середній строк за ним становить близько 60 днів, що істотно перевищує строк фактичної реалізації товарів безпосередньо споживачам. Порівняльна характеристика банківського та комерційного кредитів наведена в табл. 11.3 Таблиця 11.3. Порівняльна характеристика банківського та комерційного кредитів

До нетрадиційних механізмів комерційного кредиту в господарській практиці можна віднести кредитування за контрактом типу франчайзинг. Це зумовлено тим, що, коли мале підприємство не має достатньо власних коштів, франчайзер (власник товарного знаку) може кредитувати його на пільгових умовах або виступити у ролі гаранта його кредитування перед комерційним банком. Терміновий депозит Терміновий депозит - розміщення на фіксований термін вільних коштів Клієнта під високі відсотки. Укладаючи договір про терміновий депозит, Клієнт повинен заздалегідь вказати термін розміщення і суму вкладу. Дострокове розірвання договору небажано у зв'язку із втратою відсотків. Доцільне розміщення вільних коштів на фіксовані терміни в рамках довгострокових договорів " Депозитна лінія ". При розміщенні коштів за договором " Депозитна лінія " Клієнту надається можливість встановлювати кілька періодів розміщення депозиту (послідовно), оперувати сумою вкладу - із встановленням індивідуальної процентної ставки - в рамках довгострокового договору про депозит. Нарахування доходу за терміновим депозитом здійснюється щодня. Виплата нарахованих відсотків здійснюється по закінченню терміну дії договору, але можлива і щомісячна виплата відсотків (в останній банківський день місяця), якщо це зазначено в договорі. По закінченні терміну дії договору про терміновий депозит можлива пролонгація терміну договору. Банківське фінансування Транснаціональна корпорація може отримати довгострокові ресурси на іноземних ринках такими шляхами: • емісія облігацій, деномінованих у місцевій валюті; • емісія акцій, деномінованих у місцевій валюті; • отримання банківських кредитів у місцевій валюті. ТНК часто натрапляють на різні форми обмежень фінансування з місцевого ринку зарубіжної країни. Йдеться про обмеження обсягів, строків фінансування, напрямів використання, а також вимоги місцевого використання фондів. Фінансування за допомогою облігацій Транснаціональні фірми застосовують цей механізм мобілізації фондів на ринках країн, де розташовані їхні філії, або в країнах зі сприятливим законодавством для розміщення облігацій (Швейцарія, Люксембург і т.д.). При цьому облігації компанії де-номінуються в місцевій валюті. Філії ТНК використовують ці довгострокові ресурси для фінансування своєї діяльності. Хоча уряди контролюють місцеве використання цих доходів, транснаціональні фірми мають можливості використання внутрішньо-корпораційних механізмів для їх трансферу іншим філіям та батьківській компанії. Найбільші ринки іноземних облігацій — США, Швейцарія, Японія, Люксембург.

|