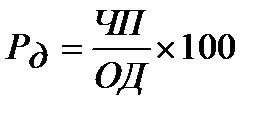

Рентабельність діяльності

ЧП- сума чистого прибутку, ОД- обсяг виручки від реалізації продукції. Рд 01.01.11= -1016 / 98061 *100 = -1,04 Рд 01.01.12 = -5855 /89504 *100 = -6,54 Рентабельність витрат

ЧП- сума чистого прибутку, В- сума витрат. Рв 01.01.11= -1016 / 65716 *100 = -1,55 Рв 01.01.12 = -5855 /69842 *100 = -8,38 Рентабельність активів

ЧП- сума чистого прибутку, Ас-середня сума активів. Ра 01.01.11= -1016 / 18286,5 *100 = -5,56 Ра 01.01.12 = -5855 /13657,5 *100 = -42,87

|

, де

, де , де

, де , де

, де