В основе этих критериев — понятие временной ценности денег и методы оценки распределенных во времени денежных потоков.

Денежные ресурсы, участвующие в любой финансовой операции имеют временную ценность, Правило денежная единица, имеющаяся в распоряжении инвестора в данный момент времени, более предпочтительна, чем та же самая денежная единица, но ожидаемая к получению в некотором будущем, В принципе возможны отклонения от сформулированного правила, Вкладывая деньги в некоторую ценную бумагу, инвестор полагает, что исходная инвестиция окупится последующими поступлениями (проценты, дивиденды).

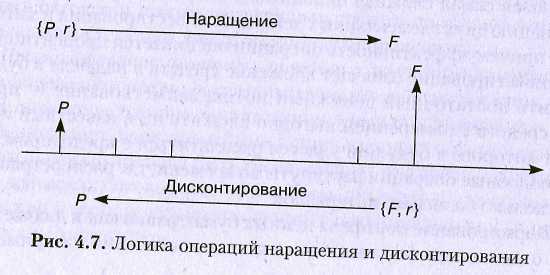

О чевидно, что с формальной стороны операция выгодна, если по крайней мере сумма доходов с учетом фактора времени превосходит величину инвестиции. Поскольку отдельные элементы денежного потока несопоставимы из-за временной ценности денег, т.е. простое суммирование элементов потока невозможно, применяют специальные операции — наращения и дисконтирование. Наращение означает, что все элементы денежного потока приводятся к концу финансовой операции, Дисконтирование — все элементы денежного потока приводятся к началу финансовой операции, В обоих случаях используется схема сложных процентов, предполагающая капитализацию процентов (рис. 4.7).

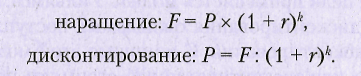

Смысл Операция наращения призвана ответить на вопросы, какую сумму F удастся получить через k базисных периодов при инвестировании суммы Р под процентную ставку r операция дисконтирования — чему эквивалентна сумма Р, ожидаемая к получению через k базисных периодов, если приемлемая доходность финансовой операции равна r. Ответы на поставленные вопросы находятся с помощью следующих формул:

С помощью данных формул величины Р и Fкак бы уравниваются в том смысле, что для лиц, участвующих в финансовой операции, P «сегодня» — это все равно что F«завтра». Именно эти формулы являются базовыми при построении алгоритмов оценки финансовых активов и обосновании решений по операциям с ними. Финансовый актив, как и любой товар, продающийся на рынке, имеет несколько характеристик, определяющих целесообразность операций купли-продажи с этим специфическим товаром. В отличие от обычных потребительских товаров финансовые активы приобретаются не с целью их фактического потребления, а с намерением в дальнейшем получить либо регулярный доход, (например, проценты, дивиденды), либо спекулятивный доход (доход от операций купли-продажи). Поэтому наибольший интерес представляют такие характеристики финансового актива, как стоимость, цена, доходность, риск. Инвестор, принимая решение о целесообразности приобретения того или иного финансового актива, пытается оценить экономическую эффективность планируемой операции.он может при этом ориентироваться либо на абсолютные, либо на относительные показатели. 1.Цена (стоимость) актива и – абсолютный показатель 2. Доходность актива – относительный показатель. По первому показателю логика рассуждений инвестора такова. Финансовый актив имеет две взаимосвязанные абсолютные характеристики: во-первых, объявленную текущую рыночную цену (Рт), по которой его можно приобрести на рынке, и, во-вторых, теоретическую, или внутреннюю, стоимость (Vt).- она субъективно оценивается инвестором, исходя из конъюнктуры рынка и его личных инвестиционных возможностей. 24 Инвестиционная политика компании основные этапы Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, которая заключается в выборе и реализации наиболее эффективных реальных и финансовых инвестиций, с целью обеспечения высоких темпов его развития и расширения основной деятельности. Основной целью инвестиционной политики является реализация наиболее эффективных проектов, направленных на расширение экономического потенциала предприятия. Разработка инвестиционной политики проходит в несколько этапов: 1. Формирование отдельных направлений инвестиционной деятельности. Решаются задачи: · - определяется соотношение основных форм инвестирования; · - определяется отраслевая направленность; · - определяется региональная направленность. 2. Исследование внешней инвестиционной среды и конъюнктуры инвестиционного рынка. При этом исследуются возможности различных форм инвестирования, прогнозируется ближайшая перспектива отдельных сегментов инвестиционного рынка. 3. Поиск объектов инвестирования, их оценка и определение соответствия общим целям, правилам и задачам инвестиционной деятельности предприятия. 4. Обеспечение высокой эффективности инвестиций. При этом отбираются проекты, обеспечивающие максимальную доходность. 5. Минимизация рисков, связанных с инвестиционной деятельностью. При этом проводится оценка рисков. По результатам оценки проводится ранжирование инвестиционных проектов по уровню рисков, и отбираются инвестиционные проекты с минимальным риском. Отобранные проекты сравниваются с уровнем инвестиционного риска в целом на предприятии. 6. Обеспечение ликвидности инвестиций. На различных этапах инвестиционной деятельности может снизиться доходность, произойти повышение финансовых рисков, что потребует принятия решений о выходе из отдельных инвестиционных программ. Поэтому по каждому объекту инвестирования должна быть оценена степень ликвидности инвестиций, с целью выявления возможности реализации неоконченных проектов в случае необходимости. 7. Обеспечение необходимого объема инвестиционных ресурсов и оптимальной структуры их источников: · - определяется возможность формирования этих ресурсов за счет собственного капитала; · - определяется целесообразность привлечения заемных средств; · - определяется рациональное соотношение между собственными и заемными источниками. 8. Формирование портфеля инвестиций, оценка его доходности, риска и ликвидности. 9. Обеспечение ускорения реализации инвестиционных программ, выбор программ, способствующих ускорению развития производства в целом. Ускорение реализации проектов сокращает сроки использования заемного капитала и снижает уровень систематического инвестиционного риска. Виды инвестиционной политики Инвестиционная политика предприятия может быть: консервативной, компромиссной (умеренной) и агрессивной. Консервативная инвестиционная политика - приоритетной целью является минимизация уровня инвестиционного риска. Инвестор не стремится ни к максимизации уровня текущей прибыльности инвестиций, ни к максимизации темпов роста капитала. Компромиссная (умеренная) инвестиционная политика - выбор таких объектов инвестирования, по которым уровни прибыльности и риска в наибольшей степени приближены к среднерыночным. Агрессивная инвестиционная политика - выбор таких объектов инвестирования, по которым уровни прибыльности и риска значительно выше среднерыночных. Для реализации инвестиционной политики предприятиями разрабатывается инвестиционная программа, которая представляет собой совокупность реальных инвестиционных проектов, сгруппированных по отраслевым, региональным признакам и инвестиционной привлекательности. Выделяют следующие виды инвестиционных проектов: · 1. проекты, связанные с сохранением производства (замена изношенного оборудования). При реализации таких проектов проводится инвентаризация ОПФ, оценка их изношенности, составляются дефектные акты, включающие дефектные ведомости, в конечном итоге определяется количество и стоимость оборудования, подлежащего замене. · 2. проекты, связанные со снижением издержек. Включают расходы, связанные с заменой морально и физически устаревшего оборудования. · 3. проекты, связанные с расширением производства, существующей продукции или рынков. · 4. проекты, связанные с расширением выпуска новой продукции и завоеванием новых рынков. Это высокорисковые проекты, что связано со сложностью оценки затрат по приобретению нового сырья, привлечению рабочей силы необходимой квалификации, кроме того сложно учесть проблемы, связанные с реализацией новой продукции. · 5. проекты, связанные с безопасностью и защитой окружающей среды. · 6. прочие проекты (офисное строительство, строительство гаражей и т.д.).

Порядок разработки, обоснования и утверждения инвестиционного проекта: · Инвестор, исходя из своих целей и анализа ситуации, подготавливает декларацию о намерениях с привлечением консультантов и экспертов по различным вопросам. · Декларация о намерениях содержит краткую информацию о проектировании, краткое обоснование о необходимости создания, характеристику намечаемой деятельности, необходимых ресурсов и т.д. · Декларация направляется в местные органы власти, обладающие правом выделять земельные участки под строительство. · После получения положительного решения о выделении участков, инвестор принимает решение о разработке технико-экономического обоснования. · Для проведения необходимых работ инвестор вправе привлекать на конкурсной основе (тендерные торги) партнеров. 27 Оценка финансовых вложений:дисконтированная стоимость, срок окупаемости, чистый дисконтированный доход, индекс рентабельности инвестиций.

Оценивая вложения в тот или иной вид бизнеса исходят, прежде всего, из того является ли он более прибыльным по сравнению с другими вариантами и насколько рискованна операция вложения средств в конкретный вид бизнеса. Самым главным является подбор приемлемой нормы прибыли, которую хочет или может получить инвестор:

PV-первоначальная сумма, Если r неотрицательно, то знаменатель больше единицы. Таким образом, Fn будет или меньше или равно первоначальной величине PV. При оценке эффективности бизнеса принимаются две позиции: позиция будущего, когда определяется сумма к получению; и позиция настоящего, когда определяется приведенная стоимость денежных вложений. Показатель r подбирается следующим образом: в качестве его абсолютного значения берется безрисковая ставка (обычно процент по государственным ценным бумагам). Если финансирование вложения осуществляется в организацию рискового предприятия, то к безрисковой ставке прибавляется премия за риск: r(факт)=r(безриск.)+r(t), которая определяется предпринимателем.

Основные методы оценки эффективности инвестиционных проектов Оценка эффективности реальных инвестиционных проектов проводится путем расчета: · 1. Срока окупаемости инвестиций (РР). Данный метод хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска. Чем короче РР, тем менее рискованный проект. В отличие от других оценок, РР позволяет получить оценки ликвидности и рискованности проекта. РР=Суммарные инвестиции / Годовой доход.

|