Приклад 1. Визначте залежність доходів державного бюджету від валової доданої вартості за допомогою лінійного коефіцієнту кореляції та оцініть щільність зв’язку.

Визначте залежність доходів державного бюджету від валової доданої вартості за допомогою лінійного коефіцієнту кореляції та оцініть щільність зв’язку.

Розв’язок:

Рік, місяць

Валова додана вартість, млрд.грн.

Доходи державного бюджету, млрд. грн.

x * y

x2

yx

(x-x-)2

(y-y-)2

січень

6,1

2,1

12,81

37,21

3,28

4,50

1,49

лютий

6,5

2,2

14,3

42,25

3,29

2,96

1,26

березень

4,9

2,5

12,25

24,01

3,26

11,03

0,67

квітень

6,7

2,4

16,08

44,89

3,29

2,31

0,85

травень

6,8

2,6

17,68

46,24

3,29

2,02

0,52

червень

6,9

2,3

15,87

47,61

3,30

1,75

1,04

липень

8,1

2,4

19,44

65,61

3,32

0,01

0,85

серпень

6,7

2,7

18,09

44,89

3,29

2,31

0,39

вересень

7,3

3,6

26,28

53,29

3,30

0,85

0,08

жовтень

9,9

3,9

38,61

98,01

3,35

2,82

0,33

листопад

8,6

3,9

33,54

73,96

3,33

0,14

0,33

грудень

11,4

4,5

51,3

129,96

3,38

10,10

1,39

січень

12,3

5,6

68,88

151,29

3,40

16,63

5,19

лютий

12,9

5,8

74,82

166,41

3,41

21,89

6,14

Разом

115,1

46,5

419,95

1025,63

46,50

79,34

20,54

Для оцінки щільності зв’язку використовуємо рівняння прямої лінії:

На основі вихідних даних отримаємо наступну систему нормальних рівнянь з

46,5=14а+bx

419,95=115,1a+1025,63b 14a=46,5-115,1b

a = (46,5-115,1b) / 14

419,95 = 8,22143 (46,5-115,1b) + 1025,63b

419,95 = 8,22143*46,5 – 8,22143*115,1b + 1025,63b

37,65351 = 1971,91659b

b= 0,01909

а= 3,16448

Ух = 3,16 + 0,02х

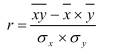

Лінійний коефіцієнт кореляції розраховується за наступною формулою:

х- = 115,1 / 14 = 8,22

у- = 46,5 / 14 = 3,32

ху- = 419,65 / 14 = 29,97

√(79,34 /14) = 2,38

√(20,54 /14) = 1,21

r = (29,97- 3.32 * 8.22) / 2.88 = 0.93

Отже, між доходами державного бюджету та валовою доданою вартістю

існує дуже тісний зв’язок.

Приклад 2. Є дані про стан на кінець року, млрд. грн.:

Рік

Грошова маса (М2)

Грошова база (Н)

33,2

16,7

97,8

48,0

220,8

103,8

295,2

130,9

Визначити: 1) Грошовий мультиплікатор по роках. 2) Динаміку грошової маси та грошової бази за 2006 – 2009 рр.3) Середньорічний темп росту грошової маси за 2006 – 2009 рр.

Розв’язок:

1. Грошовий мультиплікатор (Км)

Рік

Грошова маса (М2)

Грошова база (Н)

грошовий мультиплікатор Км

33,2

16,7

1,99

97,8

2,04

220,8

103,8

2,13

295,2

130,9

2,26

Приклад 3. Маємо наступні дані обробної промисловості:

Промисловість

Тривалість користування кредитом, днів

Одноденний оборот з погашення, млн. грн.

Базисний рік

Звітний рік

Базисний рік

Звітний рік

Харчова промисловість

Текстильна промисловість

1) Визначте індекси середнього залишку кредиту, тривалості користування кредитом, одноденного обороту з погашення. Покажіть їхній взаємозв'язок. 2) Визначите абсолютну зміну середнього залишку кредиту за рахунок змін тривалості користування кредитом і одноденним оборотом з погашення. Зробіть висновки.

Розв’язок:

1. Визначаємо індекс середнього залишку кредиту:

Промисловість

Тривалість користування кредитом, днів

Одноденний оборот з погашення, млн. грн.

Середні залишки кредитів, млн. грн.

Базисний рік

Звітний рік

Базисний рік

Звітний рік

Базисний рік

Звітний рік

Харчова промисловість

Текстильна промисловість

Приклад 4. Якою буде кінцева сума боргу та відсотки, якщо в угоді передбачено за перші два роки нарахування 40% річних, а в наступні два роки ставка відсотків збільшується щорічно на 5%? Початкова сума боргу становить 100 тис. грн.

Розв’язок:

100000*(0,4*2+0,45*1+0,5*1)= 175000 (грн.)

Приклад 5. Кредит величиною 100 тис. грн. надано на рік під 36% річних складних. Якою буде еквівалентна ставка простих відсотків, якщо нарахування відсотків відбувається: а) щомісяця; б) щокварталу; в) що півроку?

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах...

Дизартрии у детей Выделение клинических форм дизартрии у детей является в большой степени условным, так как у них крайне редко бывают локальные поражения мозга, с которыми связаны четко определенные синдромы двигательных нарушений...

Педагогическая структура процесса социализации Характеризуя социализацию как педагогический процессе, следует рассмотреть ее основные компоненты: цель, содержание, средства, функции субъекта и объекта...

Роль органов чувств в ориентировке слепых Процесс ориентации протекает на основе совместной, интегративной деятельности сохранных анализаторов, каждый из которых при определенных объективных условиях может выступать как ведущий...

Лечебно-охранительный режим, его элементы и значение.

Терапевтическое воздействие на пациента подразумевает не только использование всех видов лечения, но и применение лечебно-охранительного режима – соблюдение условий поведения, способствующих выздоровлению...

46,5=14а+bx

46,5=14а+bx

100000*(0,4*2+0,45*1+0,5*1)= 175000 (грн.)

100000*(0,4*2+0,45*1+0,5*1)= 175000 (грн.)