С х е м а 3.4

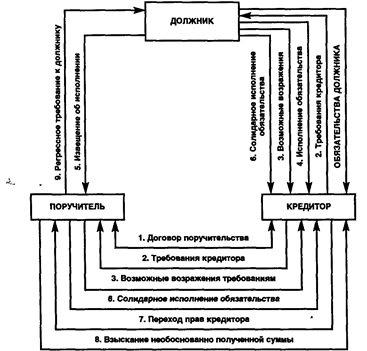

Это имущество должно использоваться залогодателем и приносить ему доходы, за счет которых он будет расплачиваться со своими кредиторами, включая и залогодержателя. При закладе залогодержатель, как правило, сохраняет за собой по отношению к заложенному имуществу все три правомочия: владение, пользование и распоряжение. Владеть и пользоваться имуществом он должен так, чтобы ценность этого имущества не уменьшилась, а распоряжаться может только при условии, если на приобретателя будет переведен долг с сохранением обеспечивающего долг залога. Возможности залогодателя при закладе, связанные с распоряжением заложенным имуществом, ограничены: вещь остается у залогодателя под замком и печатью залогодержателя либо с наложением знаков, свидетельствующих о закладе. Если предметом залога являются ценные бумаги (облигации, чеки, векселя, акции, складские свидетельства, варранты, закладные и пр.), они могут быть переданы как залогодержателю, так и третьим лицам, либо в депозит нотариальной конторы. Рассмотрим особенности использования в качестве предмета залога складских свидетельств и закладных. Привлекательность складских свидетельств как инструмента, опосредующего залоговые отношения, связана с тем, что они по определению являются «обеспеченными» ценными бумагами и не могут быть выданы товарным складом, если не было передачи товара на хранение. При заключении договора залога с применением данных ценных бумаг стороны должны в этом договоре указать, что именно находится в залоге, на что обращать взыскание и что распродавать с публичных торгов — сам товар или ценные бумаги. Однако такая детализация и уточнение воли сторон уместны лишь в случае простого складского свидетельства и двойного складского свидетельства, не разделенного на складское и залоговое. Если же в залоге участвует складское свидетельство, отделенное от залогового, то говорить о залоге товара при передаче в залог этого свидетельства неправомерно. Для такого случая ГК РФ предусматривает особые правила: залог товара, помещенного на хранение под выданное двойное складское свидетельство, организуется путем отделения залогового свидетельства (варранта) и вручения его залогодержателю. В этой ситуации будет иметь место залог товарного наполнения, и в случае осуществления залоговых прав взыскание будет обращено именно на находящийся на складе товар. Основанием для отделения варранта и вручения его залогодержателю является договор залога в отношении хранимого на складе товара, а посредством ценной бумаги лишь удостоверяются права залога, вытекающие из этой сделки. Если не было сделки залога, то и отделение варранта неправомерно. Двойное складское свидетельство используется, как правило, при залоговом обеспечении банковского кредита, коммерческого кредита и реструктуризации кредиторской задолженности. В договоре о предоставлении банковского кредита заемщик и банк должны указать, что обязательства заемщика по возврату кредита и уплате процентов по нему обеспечиваются залогом товара, помещенного на хранение под выданное складское свидетельство. Право залога здесь удостоверяется с помощью залогового свидетельства, которое отделяется от двойного свидетельства и вручается банку по первой передаточной надписи. В случаях, когда стороны предусматривают отсрочку части платежа за товар при его перепродаже (одна из форм коммерческого кредита), продавец товара продает не реальный товар, а складское свидетельство, оставляя залоговое у себя. До тех пор, пока держатель складской части не оплатит сумму коммерческого кредита, ему не возвращается варрант и он не имеет возможности востребовать товар со склада. В случае, когда держатель двойного складского свидетельства имеет просроченную задолженность перед кредиторами, залогом обеспечивается эта задолженность. При этом стороны договариваются об отсрочке платежа и приостановлении штрафных санкций. Составляется самостоятельный договор залога (договор реструктуризации), в силу которого неисполненное денежное обязательство обеспечивается залогом товара (кредитору вручается залоговое свидетельство). Чтобы складская часть, остающаяся в распоряжении должника, не потеряла своей стоимости, необходимо, чтобы стоимостная оценка товара, помещенного на хранение, была бы выше, чем сумма задолженности, обеспеченная залогом этого товара. Так же можно проводить реструктуризацию задолженности любого происхождения (коммерческой, налоговой, задолженности перед внебюджетными фондами и т. п.). Понятие закладной введено Федеральным законом «Об ипотеке (залоге недвижимости)». Закладная предоставляет ее собственнику право требовать исполнения обязательства, обеспеченного залогом недвижимости, и в случае невыполнения получить удовлетворение из стоимости заложенного имущества. Являясь ценной бумагой (имуществом), закладная сама может являться предметом залога. Особенностью залога закладной является ограничение: законный владелец закладной вправе заложить ее только в обеспечение своего обязательства или обязательства первоначального владельца закладной. Закон предоставляет сторонам два варианта передачи закладной в залог: 1. Закладная передается залогодержателю закладной без проставления на ней каких-либо передаточных надписей. В этом случае при неисполнении обязательства, обеспеченного залогом закладной, ипотечный залогодержатель обязан по требованию залогодержателя закладной передать ему свои права по закладной. Полученные в результате реализации этих прав суммы залогодержатель закладной обязан направить на погашение обязательства, обеспеченного залогом закладной, а оставшуюся сумму — на погашение долга по обязательству, послужившему основанием выдачи закладной. 2. Для передачи в залог на закладной делается специальная передаточная надпись, предоставляющая право залогодержателю закладной по истечении указанного срока продать закладную с тем, чтобы удержать из вырученных денег сумму обеспеченного ее залогом обязательства. Рассматриваемый институт права (залог) содержит следующие нормы: 1. Залог возникает в силу договора, а также на основании закона при наступлении указанных в нем обстоятельств. Залогодателем может быть как сам должник, так и третье лицо. Залогодателем вещи может быть ее собственник либо лицо, имеющее на нее право хозяйственного ведения. Залогодателем права может быть лицо, которому принадлежит закладываемое право. Залог права аренды или иного права на чужую вещь не допускается без согласия ее собственника или лица, имеющего на нее право хозяйственного ведения. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота. Предприятия, за которыми государственное имущество (в том числе нематериальные активы, включая счета дебиторской задолженности) закреплено на основе полного хозяйственного ведения, а также учреждения, зарегистрированные в качестве предпринимателей, за которыми государственное имущество закреплено на правах оперативного управления, осуществляют залог с согласия комитета по управлению государственным имуществом. Согласие комитета по управлению имуществом на передачу в залог товаров, находящихся в обороте или переработке, авторских прав, патентов и технологий не требуется. Договор о залоге государственного имущества в том числе залоге государственного предприятия в целом, подлежит государственной регистрации. Если иное не предусмотрено договором, залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения, в частности, проценты; неустойку — возмещение убытков, причиненных просрочкой исполнения, а также возмещение необходимых расходов залогодержателя на содержание заложенной вещи и расходов по взысканию. Заложенное имущество остается у залогодателя, если иное не предусмотрено договором. Имущество, на которое установлена ипотека (недвижимое имущество вместе с соответствующим земельным участком, переданное в залог в целях получения ипотечной ссуды), а также заложенные товары в обороте залогодержателю не передаются. При залоге имущественного права, удостоверенного ценной бумагой, она передается залогодержателю либо в депозит нотариуса, если договором не предусмотрено иное. В договоре о залоге должны быть указаны предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом. В нем должно также содержаться указание на то, у какой из сторон находится заложенное имущество. Договор о залоге должен быть заключен в письменной форме. Договор об ипотеке, а также договор о залоге движимого имущества или прав на имущество в обеспечение обязательств по договору подлежат нотариальному удостоверению. Договор об ипотеке должен быть зарегистрирован в порядке, установленном для регистрации сделок с соответствующим имуществом. Залог автотранспортных средств подлежит регистрации по особым правилам в Госавтоинспекции. 2. Залогодатель или залогодержатель в зависимости от того, у кого из них находится заложенное имущество, обязан, если иное не предусмотрено законом или договором: а) страховать за счет залогодателя заложенное имущество от риска утраты и повреждения; б) принимать меры, необходимые для обеспечения его сохранности; в) немедленно уведомлять другую сторону о возникновении угрозы утраты или повреждения заложенного имущества. Залогодатель несет риск случайной гибели или случайного повреждения заложенного имущества, если иное не предусмотрено договором о залоге. Залогодержатель отвечает за полную или частичную утрату или повреждения переданного ему предмета залога, если не докажет, что может быть освобожден от ответственности. 3. Залогодатель вправе, если иное не предусмотрено договором и не вытекает из существа залога: а) пользоваться предметом залога в соответствии с его назначением, в том числе извлекать из него плоды и доходы; б) отчуждать с согласия залогодержателя предмет залога, передавать его в аренду или безвозмездное пользование другому лицу либо иным образом распоряжаться им. Залогодержатель вправе пользоваться переданным ему предметом залога лишь в случаях, предусмотренных договором, регулярно представляя залогодателю отчет о пользовании. По договору на залогодержателя может быть возложена обязанность извлекать из предмета залога плоды и доходы в целях погашения основного обязательства или в интересах залогодателя. 4. Взыскание на заложенное имущество для удовлетворения требований залогодержателя (кредитора) может быть обращено в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства по обстоятельствам, за которые он отвечает. Требования залогодержателя (кредитора) удовлетворяются из стоимости заложенного недвижимого имущества по решению суда или без обращения в суд на основании нотариально удостоверенного соглашения залогодержателя с залогодателем, заключенного после возникновения оснований для обращения взыскания на предмет залога. Требования залогодержателя удовлетворяются за счет заложенного движимого имущества по решению суда, если иное не предусмотрено соглашением залогодателя с залогодержателем. Однако на предмет залога, переданный залогодержателю, взыскание может быть обращено в порядке, установленном договором о залоге. Взыскание на предмет залога может быть обращено только по решению суда в случаях, когда: 1) для заключения договора о залоге требовалось согласие или разрешение другого лица или органа; 2) предметом залога является имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества; 3) залогодатель отсутствует и установить место его нахождения невозможно. 5. Реализация (продажа) заложенного имущества, на которое обращено взыскание, производится путем продажи с публичных торгов в порядке, установленном процессуальным законодательством. По просьбе залогодателя суд вправе в решении об обращении взыскания на заложенное имущество отсрочить его продажу с публичных торгов на срок до одного года. Отсрочка не затрагивает прав и обязанностей сторон по обязательству и не освобождает должника от возмещения возросших за время отсрочки убытков кредитора и неустойки. Если сумма, вырученная при реализации заложенного имущества, недостаточна, залогодержатель имеет право получить недостающую сумму из прочего имущества должника. Если эта сумма превышает размер обеспеченного залогом требования, разница возвращается залогодателю. Должник и залогодатель, являющийся третьим лицом, вправе в любое время до продажи предмета залога прекратить обращение на него взыскания и его реализацию, исполнив обеспеченное залогом обязательство или ту его часть, исполнение которой просрочено. 6. Залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства в случаях: а) если предмет залога выбыл из владения залогодателя, у которого он был оставлен, не в соответствии с условиями договора о залоге; б) нарушения залогодателем правил о замене предмета залога; в) утраты предмета залога по обстоятельствам, за которые залогодержатель не отвечает, если залогодатель не воспользовался правом замены. Залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства, а если его требование не будет удовлетворено, обратить взыскание на предмет залога в случаях: а) нарушения залогодателем правил о последующем залоге; б) невыполнения залогодателем обязанностей по содержанию и обеспечению сохранности заложенного имущества; в) нарушения залогодателем правил о распоряжении заложенным имуществом. 7. Залог прекращается: а) с прекращением обеспеченного залогом обязательства; б) по требованию залогодателя при грубом нарушении залогодержателем обязанностей по содержанию и обеспечению сохранности имущества; в) в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом восстановления или замены предмета залога; г) в случае продажи с публичных торгов заложенного имущества, а также в случае, когда его реализация оказалась невозможной. О прекращении ипотеки должна быть сделана отметка в реестре, в котором зарегистрирован договор об ипотеке. При прекращении залога залогодержатель, у которого находилось заложенное имущество, обязан немедленно возвратить его залогодателю. 8. В случае перехода права собственности на заложенное имущество или права хозяйственного ведения им от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества либо в порядке универсального правопреемства право залога сохраняет силу. Правопреемник залогодателя становится на место залогодателя и несет все его обязанности. Если правопреемников несколько, каждый из них несет обязательства соразмерно перешедшей к нему части имущества. Однако если предмет залога остается в общей собственности правопреемников, они становятся солидарными залогодателями. 9. Залогодержатель вправе передать свои права по договору о залоге другому лицу с соблюдением правил о передаче прав кредитора путем уступки требования, если тому же лицу уступлены права требования к должнику по основному обязательству, обеспеченному залогом. Если не доказано иное, уступка прав по договору об ипотеке означает и уступку прав по обеспеченному ипотекой обязательству. С переводом на другое лицо долга по обязательству, обеспеченному залогом, залог прекращается, если залогодатель не дал кредитору согласия отвечать за нового должника. 10. Залогом товаров в обороте признается залог товаров с оставлением их у залогодателя и с предоставлением ему права изменять состав и натуральную форму заложенного имущества (товарных запасов, сырья, материалов, полуфабрикатов, готовой продукции и т. п.) при условии, что их общая стоимость не становится меньше указанной в договоре о залоге. Уменьшение стоимости заложенных товаров в обороте допускается соразмерно исполненной части обеспеченного залогом обязательства, если иное не предусмотрено договором. Товары в обороте, отчужденные залогодателем, перестают быть предметом залога с момента их перехода в собственность, хозяйственное ведение или оперативное управление приобретателя, а приобретенные залогодателем товары, указанные в договоре о залоге, становятся предметом залога. Приведем пример залога из области предпринимательской деятельности. Акционерное общество «АвтоЗИЛ» находилось на грани банкротства. Учитывая негативные для Москвы социально-экономические последствия банкротства этого крупного предприятия, московское правительство приобрело контрольный пакет акций «АвтоЗИЛа» и стало способствовать ему в привлечении кредитов. Кредит в 240 млрд. рублей сроком на один год был получен от консорциума банков под залог акций столичной гостиницы «Россия». Условия кредита должны позволить заводу ускоренными темпами наращивать выпуск автомобилей: основная часть долга будет погашаться в течение последних месяцев срока кредита. Заметим, что консорциум банков в данном случае выдал кредит под залог двух видов: под залог акций и под залог авторитета московского правительства. Эффективность залога как способа исполнения обязательства зависит от финансового состояния заемщика и качества заложенного имущества. Критерии качества заложенного имущества определяются длительностью его хранения и ликвидностью. Учитывая, что спрос на товары, ценные бумаги и другое имущество может изменяться, необходимо правильно оценивать стоимость обеспечения. При этом важна его стоимость в будущем, поэтому стоимость заложенного имущества, как правило, выше суммы выдаваемого кредита. Данное правило создает банку дополнительную гарантию возврата кредита на случай возникновения непредвиденных обстоятельств. При принятии решения о выборе залога в качестве способа обеспечения обязательств следует учитывать недостатки залога. Основными недостатками залога являются: 1. Залог не дает кредитору в большинстве случаев уверенности в том, что его требования будут быстро и полно удовлетворены, поскольку обращение взыскания на предмет залога осуществляется чаще всего по решению суда, после чего следует процедура реализации, требующая значительных средств и времени. 2. Так как неплательщиками кредитов обычно являются организации, зарегистрированные в качестве недоимщиков по платежам в бюджетные и внебюджетные фонды, при недостаточности денежных средств на их текущих и расчетных счетах удовлетворение предъявленных к ним требований осуществляется в очередности, установленной ГК РФ. 3. Если одно и то же имущество передается в залог неоднократно и каждый последующий кредитор-залогодержатель не знает о том, что его обязательство обеспечивается залогом ранее уже заложенного имущества, то это отрицательно сказывается на погашении долга последующим залогодержателям. 4. Довольно часто предметом залога являются неликвидные товары, которые не всегда можно продать или которые продаются с убытком, что приводит к несвоевременному возврату кредита или к его непогашению. Удержание. Кредитор, у которого находится вещь, подлежащая передаче должнику, вправе в случае неисполнения должником в срок обязательства по оплате этой вещи или возмещению кредитору связанных с нею издержек и других убытков удерживать ее до тех пор, пока соответствующее обязательство не будет исполнено. Удержанием вещи могут обеспечиваться также требования, возникшие из обязательства, стороны которого действуют как предприниматели. Кредитор может удерживать находящуюся у него вещь, несмотря на то, что после того, как эта вещь поступила во владение кредитора, права на нее приобретены третьим лицом. Требования кредитора, удерживающего вещь, удовлетворяются из ее стоимости в том же порядке, как и при залоге. Поручительство. По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за, исполнение последним его обязательства полностью или в части. Договор поручительства может быть заключен также для обеспечения обязательства, которое возникнет в будущем. Алгоритм поручительства приведен на схеме 3.5. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства. Лица, совместно давшие поручительство, отвечают перед кредитором солидарно, если иное не предусмотрено договором поручительства. Поручитель вправе выдвигать против требования кредитора возражения, которые мог бы представить должник, если иное не вытекает из договора поручительства. Поручитель не теряет право на эти возражения даже в том случае, если должник от них отказался или признал свой долг.

С х е м а 3.5. Алгоритм поручительства (цифрами обозначена последовательность действий сторон)

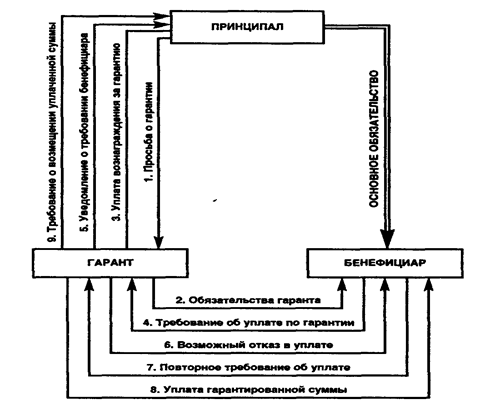

К поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника. По исполнении поручителем обязательства кредитор обязан вручить поручителю документы, удостоверяющие требование к должнику, и передать права, обеспечивающие это требование. Должник, исполнивший обязательство, обеспеченное поручительством, обязан немедленно известить об этом поручителя. В противном случае поручитель, в свою очередь исполнивший обязательство, вправе взыскать с кредитора неосновательно полученное либо предъявить регрессное требование к должнику. В последнем случае должник вправе взыскать с кредитора лишь неосновательно полученное. Поручительство прекращается: .с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего повышение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего; .с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласия отвечать за нового должника; .если кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем; .по истечении указанного в договоре поручительства срока, на который оно дано. Если такой срок не установлен, оно прекращается, если кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иск к поручителю в течение двух лет со дня заключения договора поручительства. Учитывая особенности договора поручительства, необходимо иметь в виду следующее: .ответственность поручителя должна быть указана в тексте договора в обязательном порядке, в противном случае поручитель отвечает перед кредитором в том ясе объеме и так же, как и должник; .договор поручительства, применяемый чаще всего в финансовых правоотношениях по займу, залогу и т. п., предполагает прежде всего личностные, доверительные отношения. Не зная «личности» должника, его имущественного положения, поручительство давать не следует; .законодательство не запрещает поручителю в обеспечение своей обязанности перед кредитором заключить с должником договор смешанного типа, например договор залога имущества должника в обеспечение договора поручительства перед кредитором. Банковская гарантия. В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате. Алгоритм банковской гарантии представлен на схеме 3.6. Банковская гарантия обеспечивает надлежащее исполнение принципалом его обязательства перед бенефициаром (основного обязательства ). За, выдачу банковской гарантии принципал уплачивает гаранту вознаграждение. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство. Банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное. Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное. Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть представлено гаранту в (цифрами обозначена последовательность действий сторон)

|