Сутність валюти та її класифікація

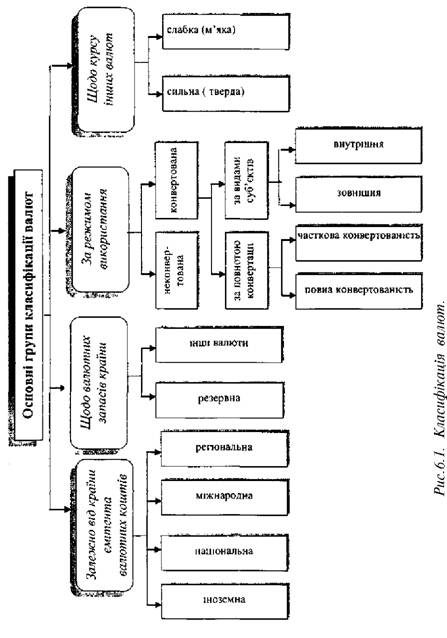

Поняття "валюта" широко використовується в економічній літературі. Але, незважаючи на широке застосування, сутність цього економічного терміну не знайшла однозначного трактування. Деякі економісти визначають валюту як грошову одиницю будь-якої країни [1, 2]. В інших наукових роботах, поняття "валюта" означає грошову одиницю, яка використовується у функціях світових грошей, тобто як міжнародна розрахункова одиниця, засіб обігу та платежу [5]. Зведення поняття валюти до грошової одиниці у всіх визначеннях у кращому випадку некоректне, оскільки грошова одиниця - лише незначна складова явища грошей, пов'язана з масштабом цін, і вона не спроможна вичерпати таку складну функцію грошей, як світові гроші [6]. Враховуючи сказане, ми згодні з професором Савлуком М.І., у тому що найбільш прийнятним є визначення валюти як будь-яких грошових коштів, формування та використання яких прямо чи опосередковано пов'язане із зовнішньоекономічними відносинами. Валюта класифікується за багатьма критеріями (рис. 6.1). Залежно від країни емітента валютних коштів валюта поділяється на:-національну, -іноземну, -міжнародну (регіональну). o Національна валюта - це встановлений законом платіжний засіб певної країни, що емітується національною банківською системою Національна валюта є основою національної валютної системи. Наприклад, для Росії - це кошти, номіновані в рублі, для України - у гривні, для США - долари. o Іноземна валюта - це грошова одиниця, що емітується банківською системою інших країн. Іноземна валюта є об'єктом купівлі-продажу на валютному ринку, зберігається на рахунках у банках, але не є законним платіжним засобом на території певної держави. Винятком можуть бути тільки періоди сильної інфляції. o Міжнародна (регіональна) валюта* - міжнародна або регіональна грошова розрахункова одиниця, що емітується міжнародними фінансово-кредитними установами і функціонує за міждержавними угодами.

Один з головних чинників, що забезпечують можливість застосування міжнародних (регіональних) валют, - це утворення і функціонування міжнародних (регіональних) валютних союзів. Основними ознаками таких міжнародних формувань є: 1) введення системи твердих валютних курсів; 2) зобов'язання країн-учасниць підтримувати повну взаємну конвертованість своїх валют; 3) погодження внутрішньої і зовнішньої економічної політики; 4) координація політики регулювання грошової емісії та обсягів грошової маси. На перший погляд здається, що входження будь-якої країни у валютні союзи пов'язано з певними обмеженнями у самостійності розвитку валютного ринку. Однак, як засвідчує світовий досвід, таке обмеження не є деструктивним. Навпаки, воно посилює конкурентні переваги деяких країн, сприяє їх економічному розвитку. Наприклад, сьогодні найбільш поширені дві валюти - СДР і євро. З 1 січня 1970 р. МВФ запровадив у структуру міжнародних розрахунків валюту, що дістала назву "спеціальні права запозичення" - СДР, які є міжнародними платіжними засобами, що використовуються МВФ для безготівкових міжнародних розрахунків шляхом записів на спеціальних рахунках і є розрахунковою одиницею МВФ. Євро - регіональна міжнародна розрахункова одиниця, яка була введена у 1999 р. в межах Європейської валютної системи і є розрахунковою одиницею країн ЄС. Різні форми світогосподарських зв'язків - торгівля товарами та послугами, виробниче та науково-технічне співробітництво, міграція робочої сили та розвиток світового туризму, рух позичкового капіталу та інвестицій - формують міжнародний попит і відповідні пропозиції щодо тієї чи іншої національної валюти. Щодо валютних запасів країни розрізняють резервну валюту. Під резервною валютою розуміють іноземну валюту, у якій центральні банки інших держав накопичують і зберігають резерви для міжнародних розрахунків за зовнішньо-торговельними операціями та іноземними інвестиціями. Резервна валюта є базою визначення валютного паритету і валютного курсу для інших країн, широко використовується для проведення валютної інтервенції з метою регулювання курсу валют країн-учасниць світової валютної системи. Так, в ролі резервної валюти використовують долар США, японську єну, фунт стерлінгів. Для того, щоб валюта набула статусу резервної, необхідно, щоб країна-емітент займала одне з головних місць у світовому виробництві, в експерті товарів і капіталів, мала розвинуту мережу кредитно-банківських установ на власній території та за кордоном, вільну конвертованість валюти, а також впроваджувала її в міжнародний обіг через банки та міжнародні валютно-фінансові організації. За режимом використання валюти поділяються на: o конвертовані; o неконвертовані. *Конвертованість національної грошової одиниці - це можливість для учасників зовнішньоекономічних угод легально обмінювати її на іноземні валюти і навпаки. Таким чином, неконвертованими є валюти, які неможливо вільно обмінювати на іноземні валюти за ринковим курсом, їх ввезення та вивезення жорстко обмежується. У свою чергу конвертованими є валюти, які вільно обмінюються на валюти інших країн за курсом, що формується у встановленому порядку, і вільно вивозяться та ввозяться через кордон. Конвертованість передбачає відкритість економіки, лібералізацію зовнішньої торгівлі, вільну міграцію капіталу, тобто вона притаманна саме ринковій економіці. Для адміністративно-командної економіки конвертованість є чужим явищем. Конвертованість національної валюти за поточними операціями є однією з основних статутних вимог Міжнародного валютного фонд}* (МВФ) для його членів (стаття VIII Статуту МВФ). Україна оголосила про своє приєднання до цієї статті на підтвердження поточної конвертованості гривні у 1997р. У світовій практиці конвертованість валюти класифікують за кількома критеріями (рис. 6.1): За повнотою конвертованості: o повна конвертованість, за якої здійснюється вільне (без жодних обмежень) використання національної валюти для всіх категорій суб'єктів підприємства (юридичних і фізичних осіб, резидентів і нерезидентів):.а будь-які цілі. Прикладом повністю конвертованих валют є: долар США, австрійський долар, англійський фунт стерлінгів, канадський долар, японська єна, евро, СДР тощо. Нині існує досить обмежена кількість валют (трохи більше 20), що функціонують у режимі повної конвертованості. Однак не всі завоювали однакову довіру на світовому ринку і мають однакову сферу застосування в міжнародних розрахунках. Таку свободу може собі дозволити лише країна, яка має конкурентоспроможну на світовому ринку економіку з потужною експертною базою, розвиненими внутрішніми грошовими та інвестиційними ринками. o часткова конвертованість, за якої вводяться певні обмеження на обмінні операції. Обмін національної валюти на іноземні дозволяється тільки для певних категорій суб'єктів підприємництва або за певними видами операцій. На вимогу МВФ, вказані обмеження не повинні зачіпати платежі за поточні міжнародні операції, інакше валюта втрачає за регламентом фонду статус конвертованої. Якщо конвертація національної валюти дозволена тільки для нерезидентів, то вона називається зовнішньою, а якщо для резидентів - внутрішньою. Режим зовнішньої конвертованості сприяє припливу у країну іноземної валюти.

|