Еще более удручающая ситуация в другом крупном секторе российской сферы услуг – банковском, который, казалось бы, является «лицом» рыночной экономики.

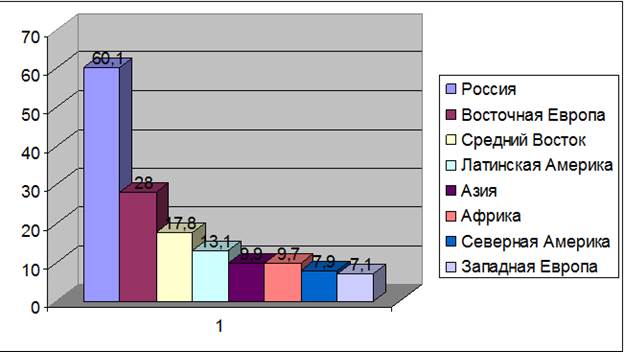

В последние годы российский банковский сектор был наиболее быстрорастущим в мире. В нашей стране доходы банков в 2000–2007 гг. росли ежегодно на 60%, в то время как в странах Восточной Европы – на 28%, а в Западной Европе – на 7% (рис. 7).

Рис 7. Ежегодный прирост доходов банковского сектора в России и других регионах мира, %

Источник: McKinsey Global Institute

Несмотря на столь внушительный рост, наш банковский сектор остается недостаточно развитым для масштабов российской экономики. На Россию приходится лишь 1,2% мирового финансового капитала, а «финансовая глубина» экономики, рассчитанная как стоимость финансовых активов к ВНП, существенно ниже, чем в странах Европейского союза. Еще более заметно отставание России в проникновении на рынок основных банковских продуктов. Так, по сравнению с Западной Европой доля кредитов у нас ниже в 2,5 раза, депозитов – в 4 раза, а ипотеки – в 23 раза [17].

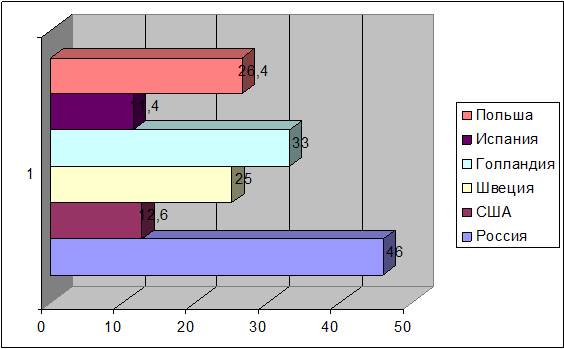

Российский банковский сектор, несмотря на формально большое число банковских учреждений (более 1100 банков) [18], остается исключительно высококонцентрированным. На долю десяти крупнейших банков приходится 46% всех кредитов и депозитов, в то время как в Голландии – 33%, Польше – 26, Швеции – 25, США – 13, Испании – 11% ( рис. 8).

Рис 8. Доля 10 крупнейших банков страны в объемах выданных в 2007 г. кредитов и депозитов, %

Источник: Central banks, McKinsey Global Institute

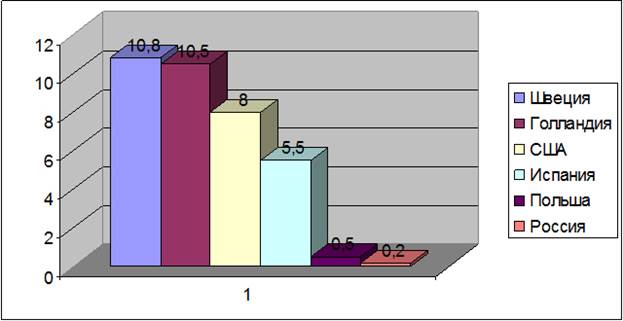

Большая часть банков (свыше 1000) являются средними и мелкими и не могут играть существенной самостоятельной роли в экономике страны. Роль зарубежных банковских институтов остается незначительной. Удручает уровень производительности труда в российском банковском секторе: он составляет всего 11% от соответствующего показателя США. В Швеции, например, этот уровень выше российского в 12 раз, в Польше – в 2 раза. Уровень эффективности исключительно низок по всем направлениям банковской деятельности: в сравнении со Швецией он колеблется от 4% в операциях с кредитами до 13% в платежных операциях (рис. 9 и 10).

Рис 9. Производительность труда в платежных операциях, тыс. операций в год на одного занятого

Источник: см. рис. 8

Одной из важнейших причин низкой эффективности российской банковской системы является преобладание ручных операций в отделениях банков и малая доля электронных платежей. В России автоматизирована лишь треть всех банковских операций, тогда как в США этот показатель составляет около 70%, а в Голландии – 90%. Ручные операции требуют примерно в 12 раз больше трудовых затрат по сравнению с электронными.

Рис. 10. Производительность труда в кредитных операциях, млн долл. на одного занятого

Источник: см. рис. 8

Большие резервы кроются в банковской консолидации. Более тысячи российских банков находятся по объемам операций ниже среднего уровня эффективности. Большинство этих банков слишком малы, чтобы использовать экономию от масштабов производства и совершенствовать свои информационно-коммуникационные платформы, осуществлять централизацию функций бэкофиса, использовать возможности аутсорсинга и ознакомление клиентов с новыми банковскими продуктами и операциями.

В целом состояние российской сферы услуг свидетельствует, что без радикального повышения эффективности этого сектора экономики говорить о переходе России в постиндустриальную стадию развития по меньшей мере преждевременно.

Примечания:

[1] Foster H. and K. Krizan The Link Between Aggregate and Microproductivity growth: Evidence from Retail Trade. NBER Working Paper # 9120, Wash. 2002.

[2] Согласно классификации Мирового банка, к странам со средним уровнем благосостояния относятся страны с уровнем душевого дохода от 800 до 10 тыс. долл. (Примеч. автора.)

[3] Domestic Services. The Hidden Key to Growth. McKinsey Global Institute, 2005.

[4] OECD, Enhancing the Performance of Service Sectors, Paris 2005.

[5] Wohlf A. “Productivity growth in service industries – an assessment of recent patterns and the role of measurement”, STI Working paper 2003/7, OECD Paris; Wohlf A. “The Service Economy in OECD Countries”, STI Working Paper 2005/3, OECD, Paris.

[6] Wohlf A. “Productivity growth in service industries – an assessment of recent patterns and the role of measurement”, STI Working paper 2003/7, OECD Paris;

[7] D. Pilat and A. Wohlf Measuring The Interaction Between Manufacturing and services. STI Working Paper 2005/5, OECD Paris.

[8] В. Кондратьев. Интеграция нематериальных и вещных элементов современного производства / Услуги в современной экономике. Под ред. Л. Демидовой и В. Кондратьева. М., ИМЭМО. 2010.

[9] Domestic Services. The Hidden Key to Growth. McKinsey Global Institute, 2005.

[10] P. Dee The Economy-Wide Effects of Services Trade Barriers in Selected developing Countries. In: Enhancing the performance of the Service Sector. OECD, Paris 2005.

[11] “New Horizons: Multinational Company Investment in Developing Economies”/ MGI Report, 2003

[12] См., например, Davis J. and Haltiwanger J. Gross Job Flows. Handbook of Labor Economics, Vol. 3, 1991, pp. 2711-2805.

[13] Foster H. and K. Krizan Aggregate Productivity Growth: Lessons from Microeconomic Evidence. NBER Working Paper # 6804, 1998

[14] “Capitalism with Japanese Characteristics. The economist, 6th October, 2005.

[15] Why Europe lags behind the United States in productivity. McKinsey Quarterly, October 2010.

[16] Rosstat, Economist Intelligent Unit, McKinsey analysis.

[17] Central banks, Economic Intelligence Unit, McKinsey Global Institute.

[18] В России зарегистрировано 1147 банков, в США – 8680, в Испании – 350, в Швеции – 84, в Польше – 63, в Голландии – 20.

Читайте также на нашем сайте:

«Инфраструктура как фактор экономического роста» Владимир Кондратьев

«Автомобильная промышленность: перспективы развития после кризиса» Владимир Кондратьев

«Перспективы развития основных секторов мирового хозяйства после кризиса» Владимир Кондратьев

«Выходит ли экономика из кризиса? Перспективы развития мировой экономики на 2010–2011 гг.» Лилия Зубченко

«Экономический кризис: адаптация компаний и перспективы развития» Владимир Кондратьев

«Социально-политические последствия современного кризиса и проблемы кризисного регулирования» Круглый стол журнала «Полис» и ИМЭМО РАН

«Чем закончится кризис? Среднесрочные сценарии развития мировой и российской экономики» Наталья Акиндинова, Максим Петроневич

Опубликовано на портале 21/12/2010 http://perspektivy.info/rus/ekob/sfera_uslug_v_postindustrialnoj_ekonomike_2010-12-21.htm 13.03.2012

|