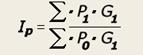

Метод дисконтированных денежных потоков может быть использован для оценки любого действующего предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Этапы оценки п/п методом ДДП: 1. Выбор модели денежного потока. 2. Определение длительности прогнозного периода. 3. Ретроспективный анализ и прогноз валовой выручки от реализации. 4. Анализ и прогноз расходов. 5. Анализ и прогноз инвестиций. 6. Расчет величины денежного потока для каждого года прогнозного периода. 7. Определение ставки дисконта. 8. Расчет величины стоимости в постпрогнозный период. 9. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период. 10. Внесение итоговых поправок. Ретроспективный анализ. Анализ валовой выручки и ее прогноз требуют детального рассмотрения и учета целого ряда факторов, среди которых: номенклатура выпускаемой продукции; объемы производства и цены на продукцию; ретроспективные темпы роста предприятия; спрос на продукцию; темпы инфляции; имеющиеся производственные мощности; перспективы и возможные последствия капитальных вложений; общая ситуация в экономике, определяющая перспективы спроса; ситуация в конкретной отрасли с учетом существующего уровня конкуренции; доля оцениваемого предприятия на рынке; долгосрочные темпы роста в послепрогнозный период; планы менеджеров данного предприятия. Следует придерживаться общего правила, гласящего, что прогноз валовой выручки должен быть логически совместимым с ретроспективными показателями деятельности предприятия и отрасли в целом. Оценки, основанные на прогнозах, которые заметно расходятся с историческими тенденциями, представляются неточными. Как известно, темпы инфляции измеряются с помощью индексов цен, которые характеризуют среднее изменение уровня цен за определенный период. Для этого используется следующая формула:

где Ip — индекс инфляции P1 — цены анализируемого периода P0 — цены базового периода G1 — количество товаров, реализованных в анализируемом периоде. Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой. Косвенный метод анализирует движение денежных средств по направлениям деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, то есть по бухгалтерским счетам.

где Ip — индекс инфляции P1 — цены анализируемого периода P0 — цены базового периода G1 — количество товаров, реализованных в анализируемом периоде. Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой. Косвенный метод анализирует движение денежных средств по направлениям деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, то есть по бухгалтерским счетам.