Види знижок при встановленні ціни.

1. Спеціальна знижка дається привілейованим покупцям, у замовленнях яких найбільш заінтересований продавець. Таку знижку роблять тоді, коли продавець тільки виходить на даний ринок із даним товаром і збирається продати пробну партію товару. 2. Загальна (проста) знижка нараховується з прейскурантної або довідкової ціни. Проста знижка з прейскурантної ціни на серійні машини й устаткування становить звичайно 20—30%, а іноді й до 40%. Проста знижка на промислову сировину становить близько 5%. 3. Прогресивна (оптова знижка) — це знижка за кількість. Вона застосовується до серійних замовлень виробів, до яких експортери виявляють значний інтерес, оскільки при виготовленні великої кількості машин того самого тину знижуються витрати па одиницю продукції. Розмір знижки досяіає 10%. 4. Дилерські знижки лаються продавцями своїм постійним представникам і посередникам. Вони поширені при продажі автомобілів, тракторів, стандартного устаткування й оргтехніки; коливаються залежно від марки товару і становлять 15% від ціни, за якою сам продавець реалізує товари в роздріб. 5. Знижка "сконто" — знижка при розрахунках готівкою. У тому разі, коли довідкова ціна передбачає короткостроковий кредит, а покупець готовий оплатити товар готівкою, він може одержати таку знижку. Розмір цієї знижки, як правило, відповідає розміру позичкового відсотка на грошовому ринку в даний момент. Такі угоди особливо поширені в Західній Європі. У контракті вона фіксується так: "Ціна товару — 2000 німецьких марок, при оплаті протягом одного тижня — знижка 4%". 6. Бонусна знижка, або знижка за оборот, дається продавцем своїм постійним агентам за реалізацію певної кількості виробів. У агентській угоді встановлюється шкала знижок залежно від обороту. За деякими видами устаткування знижка становить від 5 до 25%, за сировинними і сільськогосподарськими товарами — кілька відсотків. 7. Сезонна знижка застосовується у разі продажу товару поза сезоном. її розмір залежить від характеру товару.

Етапи розрахунку ціни: Першим кроком у розрахунку контрактних цін є облік конкретного базису ціни для цього контракту. Здійснений ціновий аналіз дозволяє комерсантам визначити рівень поточних світових цін на вироби, що їх цікавлять, однак він не дає відповіді на питання, яку конкретно ціну вони можуть призначити (або заплатити) за товар, що є об'єктом їхньої власної експортно-імпортної операції. Для цього необхідно розрахувати контрактні ціни. Це найбільш відповідальна частина роботи, проведена в період підготовки угоди. Експортер або імпортер мають визначити для себе оптимальний рівень цін для конкретної угоди. Основний метод, прийнятий у міжнародній торгівлі, — вивчення цін конкурентів на аналогічні товари з внесенням необхідних виправлень на зміну технічних характеристик, а також з урахуванням розходжень у комерційних умовах угод та тенденцій зміни цін у часі. Така робота називається приведенням цін. Слід врахувати, що ціни, розраховані на підставі обліку витрат виробництва і запланованого прибутку, не можуть вважатися зовнішньоторговельними цінами, тому що відбивають індивідуальні, а не суспільно необхідні витрати праці, що визначають реальну вартість товарів на зовнішньому ринку. У контрактах не використовуються внутрішні оптові ціни чи відпускні ціни, тим більше договірні ціни, що мають у більшості випадків витратний характер і значно відхиляються від вартості. Застосування їх для зовнішньоторговельних операцій неминуче приведе або до не конкурентоспроможності продукції на зовнішньому ринку, або до серйозних валютних втрат. За базу зіставлення цін приймаються технічні характеристики товару й інші умови планованої зовнішньоторговельної операції. Внесення виправлень при визначенні контрактних цін здійснюється в суворій послідовності. 1. Конкурентні матеріали приводяться до масштабу базового товару за кількісними показниками — розраховується ціна одного виробу (валової одиниці). При цьому необхідно врахувати знижку за обсяг замовлення (10-40%). Ціна одиниці продукції має бути збільшена на величину, що враховує надання знижки. 2. Виправлення на комплектацію постачання особливо важливі при покупці (продажу) складного комплектного устаткування. У цьому випадку з ціни, що є в конкурентному матеріалі, віднімають ціни тих комплектуючих виробів, що будуть отримані іншим шляхом. 3. Перерахування цін конкурентів у ціни, виражені у валюті майбутньої угоди, здійснюється за курсом відповідних валют на момент дії конкурентного матеріалу. 4. Ціну, перераховану у валюту майбутньої угоди або в інвалютні карбованці, приводять до терміну майбутньої угоди, щоб врахувати зміни цін при подорожчанні товарів, світовій інфляції і зміні курсів валют. Ці зміни враховуються при приведенні цін за часом офіційних індексів. 5. Умови платежу впливають на розрахункову експортну й імпортну ціни. Найбільш розповсюдженою є акредитивна форма розрахунків, яка поряд з розрахунками чеками, банківськими переведеннями й інкасо являє собою готівковий платіж. Ціна товару при платежі готівкою, як правило, нижче, ніж при продажі в кредит, на величину банківського відсотка кредитованої частини ціпи на приховані в кредитній контрактній ціні витрати продавця в зв'язку з кредитом (вартість страхування кредиту в страхових компаніях та ін.). Для розрахунку зовнішньоторговельної ціни умови платежу, що містяться в наявних конкурентних матеріалах, приводять до умов платежу готівкою. Виправлення на умовах платежу вводять, якщо в конкурентному матеріалі зазначена розстрочка платежу (термін кредиту) більше 12 місяців. Приведення до умов платежу готівкою здійснюється за формулою:

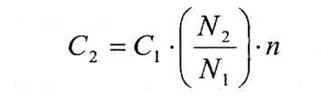

(4.1) де dі — окремі некредитні платежі за товар (аванс і т.п.) у ціні контракту; b — банківський відсоток; ni — різниця (у роках) між датою приведення і датою платежу за контрактом; R — питома вага частки, що кредитується в ціні контракту; nk — різниця (у роках) між датою приведення і датою початку кредиту; г — вартість кредиту (відсоток на кредит); С — коефіцієнт кредитного впливу. Значення коефіцієнта С для різних сполучень величин банківського відсотка і термінів надання кредитів є різними. 6. Приведення за базисом постачання здійснюється з урахуванням різниці витрат за майбутньою угодою і конкурентів на фрахт, за умов СІF — і на страхування вантажів. 7. Виправлення на вторговування застосовується найчастіше при розрахунку імпортної ціни, оскільки зазвичай продавець, що надіслав комерційну пропозицію, висуває в ній трохи завищену ціну. Покупець же намагається одержати знижку, абсолютна величина якої визначається на основі тривалої практики комерційної роботи з фірмами-продавцями. Іноді можна одержати знижку 50%, а в інших випадках — тільки 10%. Якщо достовірна інформація про можливий розмір знижки на вторговування відсутня, то в розрахунку імпортної ціни приймають її в розмірі 10-15%. Коли ж за основу розрахунку імпортної ціни береться прейскурант, можна одержати знижку з прейскурантної ціни 50% і більше — все залежить від того, наскільки успішно обрана політика переговорів і від інших обставин. 8. Виправлення на техніко-економічні розходження. Оскільки зазвичай вироби фірм, що надіслали свої пропозиції, відрізняються за технiко-економічними параметрами, заявлені цими фірмами ціни постачання мають бути скореговані, тобто слід врахувати переваги і недоліки цих виробів. Цій меті слугують виправлення на техніко-економічні розходження. Ціни конкурентів (узяті з конкурентних матеріалів) приводять до ціни одного виробу (базисного) послідовно за кожним технічним параметром: продуктивністю, потужність тощо — за формулою:

(4.2) де С1 — ціна базисного виробу; Nі — значення (для цього виробу) техніко-економічного параметра, за яким ведеться порівняння; С2 — ціна порівнюваного виробу; N2 — значення для цього виробу техніко-економічного параметра, за яким ведеться порівняння; п — коефіцієнт гальмування, що знаходиться в межах 0,6- 0,8 залежно від виробу.

|