Типова схема організації обліку наявності та руху трудових ресурсів, витяг із графіка документообігу з обліку праці та форми первинних документів до теми наведені в Додатку О.

Тема 8

Объем и издержки производства

Объем производства

Показатели объема производства

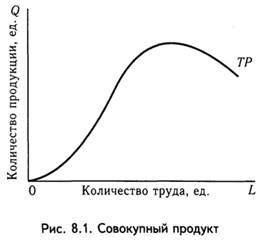

Совокупный продукт (TP) – общий выпуск продукции, полученный при увеличении вложения одного (переменного) ресурса (труда) и неизменности других (рис. 8.1).

По мере увеличения вложений переменного ресурса (L) совокупный продукт (TP) возрастает все замедляющимися темпами, затем достигает своего максимума, после чего начинает уменьшаться.

Средний продукт (AP) – выпуск продукции на единицу затраченного переменного ресурса данного вида, например, труда:

.

Средний продукт характеризует среднюю производительность ресурса (труда).

Предельный продукт (MP) – дополнительный продукт, получаемый при увеличении вложений одного вида ресурсов на единицу и неизменности других ресурсов:

.

Предельный продукт характеризует предельную производительность ресурса (труда).

Средний и предельный продукты представлены на рис. 8.2.

По мере увеличения вложений одного вида ресурсов (труда) и неизменности других средний (AP) и предельный (MP) продукты сначала увеличиваются, а потом начинают сокращаться. Если кривая предельного продукта находится выше кривой среднего продукта, то средний продукт возрастает. Если кривая MP находится ниже кривой AP, то средний продукт убывает. Средний продукт достигает своего максимума в точке пересечения кривой AP с убывающей кривой MP.

В основе динамики придельного продукта лежит закон убывающей предельной производительности (или убывающей отдачи): при увеличении вложений одного фактора производства и неизменности других, отдача этого ресурса (предельный продукт) сначала быстро растет, а затем начинает убывать. Объясняется это тем, что по мере увеличения вложений одного ресурса (труда) на его долю приходится все меньшее и меньшее количество фиксированных ресурсов (например, капитала) вследствие чего производительность труда падает.

Убывание, сокращение предельного продукта определяет динамику совокупного и среднего продукта, которые также сначала возрастают, а затем начинают сокращаться.

Производственная функция

Зависимость между количеством вложенных ресурсов и объемом производства описывается производственной функцией, которая характеризует максимальный объем выпуска, которого можно достичь при любом заданном наборе ресурсов:

Q = f(R1, R2, R3,..., Rn),

где Q – объем производства (выпуска) продукции;

R – количество используемых ресурсов разного вида.

Производственная функция – это технологическая функция; Она устанавливает зависимость между количеством используемых ресурсов и объемом выпуска в натуральном выражении.

Графически производственная функция изображается с помощью изокванты (от греч. изо – одинаковый и лат. кванто - количество). Изокванта – это кривая, отражающая различные комбинации ресурсов, используемых в производстве, и имеющих результатом один и тот же объем выпуска (рис. 8.3).

Отложив на горизонтальной оси затраты труда (L), а на вертикальной – затраты капитала (C) и соединив все точки, характеризующие сочетание ресурсов (труда и капитала), использования которых обеспечивает производства 100 единиц продукции, получим изокванту.

Экономические издержки производства

Издержки производства (C) – это расходы фирмы, связанные с производством товаров и услуг. Их величина зависит от объема затраченных ресурсов и их цены. Поскольку ресурсы общества ограничены, то использование их в производстве одного экономического блага ведет к сокращению производства других благ.

Экономические издержки производства («альтернативные», «вмененные», «издержки упущенных возможностей») – это стоимость производства товаров и услуг, измеренное количеством товаров и услуг, которыми надо пожертвовать, чтобы получить данные товары и услуги. Экономические издержки включают:

Внешние издержки –

(денежные, явные издержки) – денежные платежи внешним поставщикам факторов производства (заработная плата, расходы на сырье и материалы, арендная плата и т.п.). Эти выплаты осуществляются ради привлечения ограниченных ресурсов именно в данное производство и приводят к отвлечению ресурсов от других альтернативных вариантов их применения.

Внешние издержки отражают реальное движение денежных потоков, они учитываются бухгалтерами и потому называются «бухгалтерскими».

Внутренние издержки –

(неявные, неоплачиваемые, имплицитные издержки) – денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы; Это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы при наилучшем способе применения.

Внутренние издержки возникают и учитываются хозяйствующими субъектами всякий раз, когда перед ними возникает проблема выбора. Например, определяя затраты на производство, предприниматель должен учесть арендную плату, которую могла бы получить фирма, не используя принадлежащее ей помещение для собственных нужд, а сдавая её в аренду.

Помимо упускаемых доходов на капитал и ренты, внутренние издержки включают также «нормальную прибыль».

Нормальная прибыль – это минимальная плата, которой вознаграждаются предпринимательские способности, чтобы оставаться в данном бизнесе. Он не должен быть меньше прибыли, которую предприниматель мог бы получать в другой, выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

Бухгалтерская и экономическая прибыль

Бухгалтерская прибыль –

разность между общей выручкой от реализации продукции и внешними (бухгалтерскими) издержками производства.

Экономическая прибыль –

разность между общей выручкой от реализации продукции и экономическими издержками производства (внешние плюс внутренние, включая нормальную прибыль).

Таким образом, экономическая прибыль меньше бухгалтерской на величину внутренних издержек производства, включающих нормальную прибыль.

Виды издержек производства

Величина издержек производства зависит от объема производства и от возможности изменения количества ресурсов, используемых в нем.

В зависимости от характера изменения объема используемых ресурсов, различают краткосрочный и долгосрочный периоды.

Краткосрочный период

Долгосрочный период

В течении этого периода некоторые факторы производства остаются постоянными, фиксированными, хотя остальные факторы фирма может изменять, чтобы увеличить (сократить) объем производства. В краткосрочном периоде такие виды затрат, как здания, оборудование, посевные площади постоянны, поэтому фирма может увеличить или сократить объем производства, изменяя лишь некоторые другие факторы производства (нанять больше рабочих, использовать более качественное сырье и т.п.).

В течении этого периода фирма может внести изменения во все факторы производства. Она может приобрести помещения и оборудование, которые наилучшим образом будут соответствовать новым условиям. В долгосрочном периоде перед фирмой стоит проблема: Как изменить все факторы производства, чтобы достичь определенного объема производства с минимальными издержками. Например, в долгосрочном периоде фермер может увеличить объем производства за счет расширения посевных площадей.

Издержки производства в краткосрочном периоде

На весь объем производства

На единицу продукции (среднее)

Постоянные издержки

Постоянные издержки (FC) – издержки, которые не зависят от объема выпускаемой продукции и возникают уже тогда, когда производство ещё не начато – арендная плата, затраты на охрану, налог на недвижимость и т.п.

При изменении объема производства постоянные издержки не меняются (рис. 8.4а).

Средние постоянные издержки (AFC) – это постоянные издержки в расчете на единицу продукции:

AFC = FC: Q.

При изменении объема производства средние постоянные издержки снижаются (рис. 8.4б).

Переменные издержки производства

Переменные издержки (VC) – издержки, которые меняются в зависимости от объема выпуска – сырье и материалы, заработная плата рабочих, транспортные издержки и т.п.

В начальный (организационный) период переменные издержки растут быстрее, чем увеличивается объем производства, затем их рост замедляется. В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные издержки начинают обгонять рост производства (рис. 8.5а).

Средние переменные издержки (AVC) – переменные издержки в расчете на единицу продукции:

AVC = VC: Q.

По мере увеличения объема производства средние переменные издержки сначала падают, достигают своего минимума, а затем под действием закона убывающей отдачи начинают расти (рис. 8.5б).

Совокупные издержки производства

Совокупные издержки производства (TC)– сумма постоянных и переменных:

TC = FC + VC.

С изменением объема выпуска совокупные издержки изменяются аналогично переменным. Однако кривая совокупных издержек начинается не с 0, а в точке, соответствующей величине постоянных издержек (рис. 8.6а).

Средние совокупные издержки (ATC) – совокупные издержки в расчете на единицу продукции:

ATC = TC: Q.

Динамика ATC отражает динамику AFC и AVC. Пока снижаются и те и другие – средние совокупные падают, но когда по мере увеличения объема производства рост средних переменных издержек начинает обгонять падение постоянных – средние совокупные издержки начинают расти (рис. 8.6б).

Предельные издержки производства

Предельные издержки производства (MC) – прирост издержек в результате производства одной дополнительной единицы продукции:

MC = ∆TC: ∆Q, или MC = ∆VC: ∆Q.

Предельные издержки показывают, во что обойдется фирме увеличение объема выпуска продукции на единицу. Они решающим образом влияют на выбор фирмой объема производства, ибо это именно тот показатель, на который фирма может воздействовать (рис. 8.7).

Кривая предельных издержек (MC) является зеркальным отражением кривой предельного продукта (MP). Напомним, что согласно закону убывающей предельной производительности, при увеличении вложений одного вида ресурса на единицу и неизменности других предельный продукт сначала возрастает, а затем начинает падать. Соответственно, когда предельный продукт возрастает, предельные издержки снижаются, а когда предельный продукт начинает уменьшаться, предельные издержки производства возрастают.

Средние и предельные издержки производства

Соотношение средних и предельных издержек представлено на рис. 8.8.

Когда MC меньше AVC и ATC, их кривые идут вниз: производство каждой дополнительной единицы продукции уменьшает средние переменные и совокупные издержки.

Когда MC больше AVC и ATC, их кривые идут вверх: производство каждой новой единицы продукции увеличивает средние переменные и средние совокупные издержки.

Когда MC равны AVC и ATC, средние переменные и средние совокупные издержки минимальны. Это так называемое правило предельных и средних, согласно которому «предельные издержки должны равняться средним издержкам в том случае, когда величина средних издержек достигает своего минимума».

Издержки производства в долгосрочном периоде

В долгосрочном периоде все издержки производства фирмы являются переменными.

Если фирма достигает объема производства, при котором средние совокупные издержки начинают расти, она вынуждена изменить и те факторы производства, которые прежде были постоянными.

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC). Зависимость между объемом выпуска и издержками производства в долгосрочном периоде описывается кривой долгосрочных средних издержек. Она показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства.

Кривая долгосрочных средних издержек представляет собой кривую, огибающую бесконечное число кривых краткосрочных средних издержек, соприкасающуюся с каждой из них в точке минимума, но не пересекающую их (рис. 8.9).

Динамика долгосрочных средних издержек и соответственно форма их кривой определяется характером эффекта масштаба.

Эффект масштаба

Зависимость издержек производства от роста масштабов производства называется эффектом масштаба. При увеличении объема производства издержки возрастают, однако соотношение темпов роста издержек и объема производства может быть разным.

Возрастающая отдача от масштаба (положительный эффект масштаба)

Объем производства растет быстрее, чем растут издержки производства.

Средние совокупные издержки производства падают.

Отрицательная отдача от масштаба (отрицательный эффект масштаба)

Объем производства растет медленнее, чем растут издержки производства.

Средние совокупные издержки производства возрастают.

Постоянная отдача от масштаба

Объем производства и издержки производства возрастают одинаковыми темпами.

Средние совокупные издержки производства не меняются.

В долгосрочном периоде у большинства фирм по мере расширения производства сначала наблюдается возрастающий (положительный) эффект масштаба, затем он становится постоянным и наконец падает (становится отрицательным). Соответственно средние долгосрочные издержки сначала падают, потом некоторое время остаются постоянными, а затем начинают возрастать (см. рис. 8.9).

Экономия издержек производства при увеличении объема выпуска достигается благодаря возможности специализации, выпуска побочной продукции, технической экономии. В то же время по мере увеличения размеров фирмы, управление ею становится все более трудным делом. Управленческие расходы при расширении масштабов деятельности увеличиваются – возрастают совокупные издержки производства. Когда экономия, связанная с расширением масштабов производства больше ущерба, обусловленного той же причиной, можно говорить о возрастающей отдаче от масштаба; когда меньше – об отрицательной. В случае, если экономия и ущерб равны, наблюдается постоянная отдача от масштаба.

РЕВМАТИЧЕСКИЕ БОЛЕЗНИ Ревматические болезни(или диффузные болезни соединительно ткани(ДБСТ))— это группа заболеваний, характеризующихся первичным системным поражением соединительной ткани в связи с нарушением иммунного гомеостаза...

Решение Постоянные издержки (FC) не зависят от изменения объёма производства, существуют постоянно...

ТРАНСПОРТНАЯ ИММОБИЛИЗАЦИЯ

Под транспортной иммобилизацией понимают мероприятия, направленные на обеспечение покоя в поврежденном участке тела и близлежащих к нему суставах на период перевозки пострадавшего в лечебное учреждение...

Классификация холодных блюд и закусок. Урок №2 Тема: Холодные блюда и закуски. Значение холодных блюд и закусок. Классификация холодных блюд и закусок. Кулинарная обработка продуктов...

ТЕРМОДИНАМИКА БИОЛОГИЧЕСКИХ СИСТЕМ. 1. Особенности термодинамического метода изучения биологических систем. Основные понятия термодинамики. Термодинамикой называется раздел физики...

По мере увеличения вложений переменного ресурса (L) совокупный продукт (TP) возрастает все замедляющимися темпами, затем достигает своего максимума, после чего начинает уменьшаться.

По мере увеличения вложений переменного ресурса (L) совокупный продукт (TP) возрастает все замедляющимися темпами, затем достигает своего максимума, после чего начинает уменьшаться.

.

Средний продукт характеризует среднюю производительность ресурса (труда).

Предельный продукт (MP) – дополнительный продукт, получаемый при увеличении вложений одного вида ресурсов на единицу и неизменности других ресурсов:

.

Средний продукт характеризует среднюю производительность ресурса (труда).

Предельный продукт (MP) – дополнительный продукт, получаемый при увеличении вложений одного вида ресурсов на единицу и неизменности других ресурсов:

.

Предельный продукт характеризует предельную производительность ресурса (труда).

Средний и предельный продукты представлены на рис. 8.2.

.

Предельный продукт характеризует предельную производительность ресурса (труда).

Средний и предельный продукты представлены на рис. 8.2.

По мере увеличения вложений одного вида ресурсов (труда) и неизменности других средний (AP) и предельный (MP) продукты сначала увеличиваются, а потом начинают сокращаться. Если кривая предельного продукта находится выше кривой среднего продукта, то средний продукт возрастает. Если кривая MP находится ниже кривой AP, то средний продукт убывает. Средний продукт достигает своего максимума в точке пересечения кривой AP с убывающей кривой MP.

По мере увеличения вложений одного вида ресурсов (труда) и неизменности других средний (AP) и предельный (MP) продукты сначала увеличиваются, а потом начинают сокращаться. Если кривая предельного продукта находится выше кривой среднего продукта, то средний продукт возрастает. Если кривая MP находится ниже кривой AP, то средний продукт убывает. Средний продукт достигает своего максимума в точке пересечения кривой AP с убывающей кривой MP.

Отложив на горизонтальной оси затраты труда (L), а на вертикальной – затраты капитала (C) и соединив все точки, характеризующие сочетание ресурсов (труда и капитала), использования которых обеспечивает производства 100 единиц продукции, получим изокванту.

Отложив на горизонтальной оси затраты труда (L), а на вертикальной – затраты капитала (C) и соединив все точки, характеризующие сочетание ресурсов (труда и капитала), использования которых обеспечивает производства 100 единиц продукции, получим изокванту.

Кривая предельных издержек (MC) является зеркальным отражением кривой предельного продукта (MP). Напомним, что согласно закону убывающей предельной производительности, при увеличении вложений одного вида ресурса на единицу и неизменности других предельный продукт сначала возрастает, а затем начинает падать. Соответственно, когда предельный продукт возрастает, предельные издержки снижаются, а когда предельный продукт начинает уменьшаться, предельные издержки производства возрастают.

Кривая предельных издержек (MC) является зеркальным отражением кривой предельного продукта (MP). Напомним, что согласно закону убывающей предельной производительности, при увеличении вложений одного вида ресурса на единицу и неизменности других предельный продукт сначала возрастает, а затем начинает падать. Соответственно, когда предельный продукт возрастает, предельные издержки снижаются, а когда предельный продукт начинает уменьшаться, предельные издержки производства возрастают.

Когда MC меньше AVC и ATC, их кривые идут вниз: производство каждой дополнительной единицы продукции уменьшает средние переменные и совокупные издержки.

Когда MC больше AVC и ATC, их кривые идут вверх: производство каждой новой единицы продукции увеличивает средние переменные и средние совокупные издержки.

Когда MC равны AVC и ATC, средние переменные и средние совокупные издержки минимальны. Это так называемое правило предельных и средних, согласно которому «предельные издержки должны равняться средним издержкам в том случае, когда величина средних издержек достигает своего минимума».

Когда MC меньше AVC и ATC, их кривые идут вниз: производство каждой дополнительной единицы продукции уменьшает средние переменные и совокупные издержки.

Когда MC больше AVC и ATC, их кривые идут вверх: производство каждой новой единицы продукции увеличивает средние переменные и средние совокупные издержки.

Когда MC равны AVC и ATC, средние переменные и средние совокупные издержки минимальны. Это так называемое правило предельных и средних, согласно которому «предельные издержки должны равняться средним издержкам в том случае, когда величина средних издержек достигает своего минимума».

Динамика долгосрочных средних издержек и соответственно форма их кривой определяется характером эффекта масштаба.

Динамика долгосрочных средних издержек и соответственно форма их кривой определяется характером эффекта масштаба.