Основной и оборотный капитал

Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются: а) основной и б) оборотный капитал:

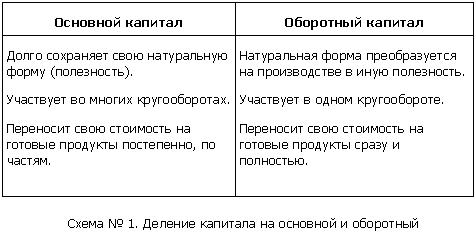

Основной капитал - та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве. Но она переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда - заводские здания, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. В отличие от этого оборотный капитал - другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. К оборотному капиталу на практике относят заработную плату. Ибо способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала. Чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников, что в конечном счете увеличит размер прибыли. Кроме основных и оборотных фондов, функционирующих в сфере производства, предприятия имеют фонды обращения – денежные средства и товары, предназначенные для реализации. Фонды обращения и оборотные фонды возобновляются после каждого кругооборота. Между ними существует тесная связь – оборотные фонды превращаются в процессе производства в фонды обращения (готовую продукцию, затем в денежные средства), и наоборот, денежные средства, вырученные от реализации продукции, превращаются в элементы оборотных фондов – сырье, топливо и т.п. В связи с этим денежные средства, вложенные в оборотные фонды и фонды обращения, объединяются в оборотные средства. Оборотные средства – это средства, авансируемые для обеспечения непрерывного кругооборота и возвращающиеся в денежной форме полностью после каждого производственного цикла. Особую заботу предприниматели проявляют о сохранении и возмещении стоимости основного капитала, который по своей экономической природе относится к постоянно возобновляемому капиталу. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: 1) физическим и 2) стоимостным. Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях: а) в процессе производительного применения (поломка машин, разрушение фабричного здания от вибраций и т.п.) и б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.). Стоимостной (его часто называют моральным) износ - это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида: а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования, и б) когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции). В результате оборудование быстрее переносит свою стоимость на готовые изделия. Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование. Эти деньги идут и на капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности). Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесенной на продукцию стоимости действующих основных фондов. Эти отчисления включаются в общую сумму затрат предприятия на производство продукции. Величина годового амортизационного фонда зависит от двух факторов: среднегодовой стоимости основного капитала и нормы амортизации. Норма амортизации Ан определяется как отношение годовой суммы амортизационных отчислений А0 к среднегодовой стоимости основного капитала К0, выраженное в процентах:

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена. Норма амортизации определяется с учетом: а) экономически целесообразных (нормативных) сроков службы средств труда (которые зависят от их долговечности и физического износа); б) сравнительной эффективности затрат на капитальный ремонт, модернизацию (совершенствование) и замену машин и оборудования; в) фактического возраста основного капитала, находящегося в эксплуатации; г) стоимостного износа средств труда.

|