Стоимостной анализ

Лабораторная работа №3

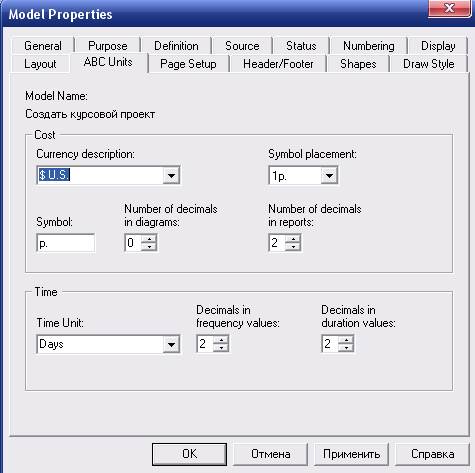

Обычно сначала строится функциональная модель существующей организации работы - AS-IS (Как есть). После построения модели AS-IS проводится анализ бизнес-процессов, потоки данных и объектов перенаправляются и улучшаются, в результате строится модель ТО-ВЕ. Как правило, строится несколько моделей ТО-ВЕ, из которых по какому-либо критерию выбирается наилучшая. Проблема состоит в том, что таких критериев много и непросто определить важнейший. Для того чтобы определить качество созданной модели с точки зрения эффективности бизнес-процессов, необходима система метрики, т. е. качество следует оценивать количественно. BPwin предоставляет аналитику два инструмента для оценки модели - стоимостный анализ, основанный на работах (Activity Based Costing, ABC), и свойства, определяемые пользователем (User Defined Properties, UDP). ABC является широко распространенной методикой, используемой международными корпорациями и государственными организациями для идентификации истинных движителей затрат в организации. Стоимостный анализ представляет собой соглашение об учете, используемое для сбора затрат, связанных с работами, с целью определить общую стоимость процесса. Стоимостный анализ основан на модели работ, потому что количественная оценка невозможна без детального понимания функциональности предприятия. Обычно ABC применяется для того, чтобы понять происхождение выходных затрат и облегчить выбор нужной модели работ при реорганизации деятельности предприятия (Business Process Re-engineering, BPR). С помощью стоимостного анализа можно решить такие задачи, как определение действительной стоимости производства продукта, определение действительной стоимости поддержки клиента, идентификация работ, которые стоят больше всего (те, которые должны быть улучшены в первую очередь), обеспечение менеджеров финансовой мерой предлагаемых изменений, и др. ABC может проводиться только тогда, когда модель работы последовательная (следует синтаксическим правилам IDEF0), корректная (отражает бизнес), полная (охватывает всю рассматриваемую область) и стабильная (проходит цикл экспертизы без изменений), другими словами, создание модели работы закончено. ABC включает следующие основные понятия: - объект затрат - причина, по которой работа выполняется. Обычно это основной выход работы. Стоимость работ есть суммарная стоимость объектов затрат ("Курсовой проект";). - движитель затрат - характеристики входов и управлений работы ("Задание", "ГОСТЫ",”Методические указания”, “Требования руководителя”), которые влияют на то, как выполняется и как долго длится работа; - центры затрат, которые можно трактовать как статьи расхода. При проведении стоимостного анализа в BPwin сначала задаются единицы измерения времени и денег. Для задания единиц измерения следует вызвать диалог Model Properties (меню Model /Model Properties), вкладка ABC Units. Если в списке выбора отсутствует необходимая валюта (например, рубль), ее можно добавить. Символ валюты по умолчанию берется из настроек Windows. Диапазон измерения времени в списке Unit of measurment достаточен для большинства случаев - от секунд до лет. Затем описываются центры затрат (cost centers). Для внесения центров затрат необходимо вызвать диалог Cost Center Dictionary (меню Dictionary /Cost Center. Заполним необходимые параметры для работы “Тестировать систему” 1. Зададим единицы измерения времени и денег (Рис.1)

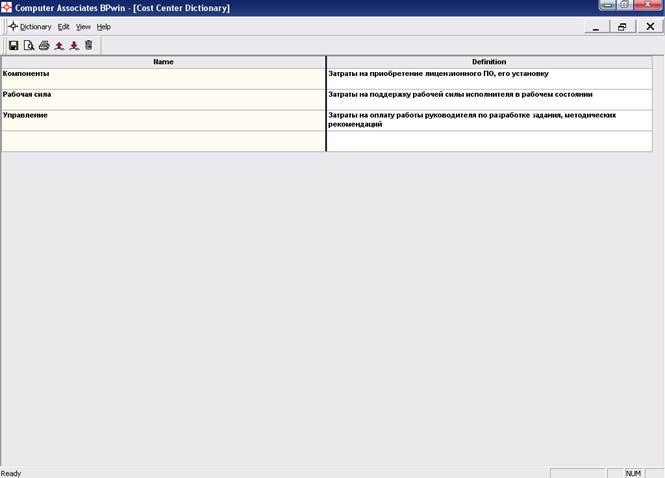

Рис.1 2. Опишем основные центры затрат, т.е. те элементы, на которые тратятся денежные или временные ресурсы. (Рис.2) Каждому центру затрат следует дать подробное описание в окне Definition. Список центров затрат упорядочен. Задание определенной последовательности центров затрат в списке, во-первых, облегчает последующую работу при присвоении стоимости работам, а во-вторых, имеет значение при использовании единых стандартных отчетов в разных моделях.

Рис.2 3. Для отображения стоимости каждой работы в нижнем левом углу прямоугольника перейдите в меню Model/Model Properties и во вкладке Display диалога Model Properties включите опцию ABC Data(Рис.3).

Рис.3 Для отображения стоимости, частоты или продолжительности работы используются кнопки в группе ABC Units. 4. Для назначения стоимости работе следует щелкнуть по ней правой кнопкой мыши и выбрать в контекстном меню Cost.(Рис.4) Назначение стоимости лучше начинать с работ самого нижнего уровня, тогда стоимость декомпозированных работ будет вычисляться суммарно.

Рис.4 При назначении стоимости работе “Тестировать систему” будем учитывать затраты не только на рабочую силу, но и на Управление, и на Компоненты. Результат – в нижнем левом углу прямоугольника работы появляется её стоимость. 5. После назначения стоимости всех работ этого уровня, в нижнем левом углу работы “Создать проект” появится её суммарная стоимость. 6. Сгенерируйте отчет Tools – Reports - Activity Cost Report (Рис.5) Поменяйте настройки генерации отчета, чтобы увидеть более подробный и детальный отчет

Рис.5

|