Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

КАМПАНІЇ 1915-1916 рр.

Дата добавления: 2015-08-31; просмотров: 748

|

|

При оценке параметров уравнения регрессии мы применяем метод наименьших квадратов (МНК). В модели у = a + b1х + b2 р + е, случайная составляющая (е) представляет собой «необъясненную или ненаблюдаемую величину». После того, как произведено решение модели, то есть дана оценка параметрам, мы можем определить величину остатков в каждом конкретном случае как разность между фактическими и теоретическими значениями результативного признака еi=yi-  . Поскольку это не есть реальные остатки, то мы их считаем лишь выборочной реализацией неизвестного остатка заданного уравнения. При изменении спецификации модели, добавления в нее новых наблюдений, выборочные оценки остатков могут меняться, поэтому в задачу регрессионного анализа входит не только построение самой модели, но и исследование случайных отклонений, то есть остаточных величин.

. Поскольку это не есть реальные остатки, то мы их считаем лишь выборочной реализацией неизвестного остатка заданного уравнения. При изменении спецификации модели, добавления в нее новых наблюдений, выборочные оценки остатков могут меняться, поэтому в задачу регрессионного анализа входит не только построение самой модели, но и исследование случайных отклонений, то есть остаточных величин.

В предыдущих разделах мы останавливались на формально-математических проверках статистической достоверности коэффициентов регрессии и корреляции с помощью Т-критерия Стьюдента и критерия Фишера. При использовании этих критериев делаются предположения относительно поведения остатков: предполагают, что 1) остатки представляют собой независимые случайные величины и их среднее значение равно нулю; 2) остатки имеют постоянную дисперсию и подчиняются закону нормального распределения.

Пока мы не построим модель, остатки определены быть не могут, и поэтому мы не можем проверить, обладают ли они этими свойствами или нет. Таким образом, проверяя статистическую достоверность параметров связи, мы опираемся всего лишь на непроверенные предпосылки о распределении случайной составляющей уравнения регрессии. Но после построения уравнения регрессии мы уже можем определить остатки и проверить у них наличие тех свойств, которые предполагались вначале.

С чем связана необходимость проверки таких свойств? Связано это с тем, что выборочные оценки параметров регрессии должны отвечать определенным критериям. Они должны быть несмещенными, состоятельными и эффективными. Эти свойства оценок, полученных по МНК, имеют важное практическое значение в использование результатов регрессии и корреляции.

Несмещенные оценки означают, что математическое ожидание остатков равно нулю. Следовательно, при большом числе выборочных оценок коэффициента регрессии в найденный параметр по результатам одной выборки можно рассматривать как среднее значение из большого числа несмещенных оценок.

Оценки считаются эффективными, если они характеризуются меньшей дисперсией (то есть мы имеем минимальную вариацию выборочных оценок).

Оценки считаются состоятельными, если их точность увеличивается с увеличением объема выборки.

Условия, необходимые для получения несмещенных, состоятельных и эффективных оценок, представляют собой предпосылки МНК, соблюдение которых желательно для получения достоверных результатов регрессии.

Предпосылки МНК:

1- случайный характер остатков;

2- гомоскедастичность – дисперсия остатков одинакова для всех значений фактора;

3- отсутствие автокорреляции остатков (то есть остатки распределены независимо друг от друга);

4- остатки подчиняются нормальному закону распределения.

В тех случаях, когда эти предпосылки выполняются, оценки, полученные по МНК, будут обладать вышеназванными свойствами, если же некоторые предпосылки не выполняются, то необходимо корректировать модель.

Итак, проверяем случайный характер остатков. С этой целью строится график зависимости остатков от теоретических значений результативного признака (рис.5.2.1.)

Если на графике получена горизонтальная полоса, то остатки представляют собой случайные величины и МНК оправдан.

Возможны иные случаи (рис.5.2.2):

а) – остатки носят систематический характер, то есть отрицательные значения соответствуют низким значениям расчетных «у», а положительные – высоким;

б) – преобладание положительных остатков над отрицательными. В этих случаях необходимо применять либо другую функцию, либо вводить дополнительную информацию и заново строить уравнение регрессии до тех пор, пока остатки не будут случайными величинами.

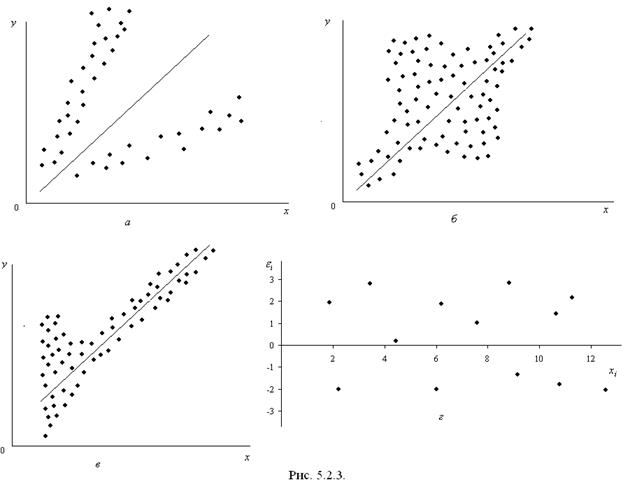

Вторая предпосылка МНК требует, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора остатки имеют одинаковую дисперсию. Если это условие не соблюдается, то имеет место гетероскедастичность.Наличие гомо- или гетероскедастичности можно видеть по графику зависимости остатков от теоретических значений результативного признака (рис. 5.2.3.):

а) большая дисперсия остатков для больших значений «у» (гетероскедастичность);

б) большая дисперсия остатков для средних значений «у» (гетероскедастичность);

в) – большая дисперсия для меньших значений результата (гетероскедастичность);

г) – равная дисперсия (гомоскедастичность).

Наличие гетероскедастичности приводит к смещенным оценкам коэффициентов регрессии, а также уменьшает их эффективность. В частности, становится затруднительным использование формулы стандартной ошибки коэффициента регрессии, которая предполагает единую дисперсию остатков.

Для множественной регрессии данный вид графиков является наиболее приемлемым визуальным способом изучения гомо- или гетероскедастичности. Однако, чтобы убедиться в наличии этих качеств, обычно не ограничиваются визуальной проверкой гетероскедастичности, а проводят также ее количественное подтверждение. При малом объеме выборки, что характерно для эконометрических исследований для этих целей используется метод Гольдфельда –Квандта, который включает в себя следующие шаги:

1. Упорядочение наблюдений по мере возрастания фактора х.

2. Исключение из наблюдений нескольких центральных наблюдений (С). При этом должно выполняться условие, что (N – С)/2 должно быть больше р – число параметров в модели.

3. Распределение оставшихся наблюдений на две равные группы с малыми и большими значениями факторного признака.

4. Решение уравнения регрессии для каждой группы (имеем два уравнения).

5. Определение остаточной суммы квадратов отклонений для каждой группы и определение их отношения (отношение большей к меньшей).

6. Сравнение этого отношения с табличным значением критерия Фишера (d f = n - C – 2p/2). Если это отношение меньше табличного значения F- критерия, то мы имеем гомоскедастичные остатки. Чем больше это отношение превышает табличное, тем больше нарушена предпосылка о равенстве дисперсий остаточных величин.

Следующая предпосылка МНК – это отсутствие автокорреляции остатков. Это означает, что остатки распределены независимо друг от друга. Автокорреляция – это наличие тесной корреляционной зависимости между остатками текущих и предшествующих наблюдений, если наблюдения упорядочены по фактору х. Автокорреляционная зависимость определяется по линейному коэффициенту корреляции между текущими и предшествующими наблюдениями (более подробно с этой проблемой мы ознакомимся в теме «Моделирование рядов динамики»). Отсутствие автокорреляции остатков обеспечивает состоятельность и эффективность оценок коэффициентов регрессии.

Соответствие распределение остатков нормальному закону распределения можно проверить с помощью критерия Пирсона как критерия согласия (изучалось в курсе «Математическая статистика»).

При несоблюдении основных предпосылок МНК приходится корректировать модель, изменяя ее спецификацию, добавлять или исключать некоторые факторы, преобразовывать исходные данные. В частности, при нарушении гомоскедастичности и наличии автокорреляции остатков рекомендуется традиционный МНК, который проводится по исходным данным, заменять обобщенным методом наименьших квадратов, который проводится по преобразованным данным.

ТЕМА. МНОЖЕСТВЕННАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ.

| <== предыдущая лекция | | | следующая лекция ==> |

| Риси економічного розвитку | | | Перша світова війна закінчилася. |