Головна сторінка Випадкова сторінка

КАТЕГОРІЇ:

АвтомобіліБіологіяБудівництвоВідпочинок і туризмГеографіяДім і садЕкологіяЕкономікаЕлектронікаІноземні мовиІнформатикаІншеІсторіяКультураЛітератураМатематикаМедицинаМеталлургіяМеханікаОсвітаОхорона праціПедагогікаПолітикаПравоПсихологіяРелігіяСоціологіяСпортФізикаФілософіяФінансиХімія

Перша світова війна закінчилася.

Дата добавления: 2015-08-31; просмотров: 731

|

|

Множественная регрессия широко используется в решении проблем спроса, доходности акций, при изучении функции издержек производства, в макроэкономических расчетах и целого ряда других вопросов эконометрики. В настоящее время множественная регрессия - один из наиболее распространенных методов в эконометрике. Основная цель множественной регрессии - построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также совокупное их воздействие на моделируемый показатель.

Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели. Она включает в себя два круга вопросов: отбор факторов и выбор вида уравнения регрессии. Их решение при построении модели множественной регрессии имеет некоторую специфику, которая рассматривается ниже.

Включение в уравнение множественной регрессии того или иного набора факторов связано прежде всего с представлением исследователя о природе взаимосвязи моделируемого показателя с другими экономическими явлениями. Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям.

1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность (например, в модели урожайности качество почвы задается в виде баллов; в модели стоимости объектов недвижимости учитывается место нахождения недвижимости: районы могут быть проранжированы).

2. Факторы не должны быть интеркоррелированы и тем более находиться в точной функциональной связи.

Включение в модель факторов с высокой интеркорреляцией, когда Ryx1 < Rx1x2 для зависимости у = а + b1∙ х1 + b2 ∙ х2 +  может привести к нежелательным последствиям — система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии.

может привести к нежелательным последствиям — система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии.

Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются неинтерпретируемыми. Так, в уравнении у = а + b1 · х1 +b2 · х2 +  предполагается, что факторы х1 и х2 независимы друг от друга, т. е. rx1x2 = 0. Тогда можно говорить, что параметр b1 измеряет силу влияния фактора х1 на результат у при неизменном значении фактора х2. Если же rx1x2 = 1, то с изменением фактора xl фактор х2 не может оставаться неизменным. Отсюда b1 и b2 нельзя интерпретировать как показатели раздельного влияния х1 и х2 и на у.

предполагается, что факторы х1 и х2 независимы друг от друга, т. е. rx1x2 = 0. Тогда можно говорить, что параметр b1 измеряет силу влияния фактора х1 на результат у при неизменном значении фактора х2. Если же rx1x2 = 1, то с изменением фактора xl фактор х2 не может оставаться неизменным. Отсюда b1 и b2 нельзя интерпретировать как показатели раздельного влияния х1 и х2 и на у.

Включаемые во множественную регрессию факторы должны объяснить вариацию независимой переменной. Если строится модель с набором ρ факторов, то для нее рассчитывается показатель детерминации R2, который фиксирует долю объясненной вариации результативного признака за счет рассматриваемых в регрессии p факторов. Влияние других не учтенных в модели факторов оценивается как 1 — R2 с соответствующей остаточной дисперсией S2.

При дополнительном включении в регрессию p+ 1 фактора коэффициент детерминации должен возрастать, а остаточная дисперсия уменьшаться:

Если же этого не происходит и данные показатели практически мало отличаются друг от друга, то включаемый в анализ фактор xp+1 не улучшает модель и практически является лишним фактором. Так, если для регрессии, включающей пять факторов, коэффициент детерминации составил 0,857 и включение шестого фактора дало коэффициент детерминации 0,858, то вряд ли целесообразно дополнительно включать в модель этот фактор.

Насыщение модели лишними факторами не только не снижает величину остаточной дисперсии и не увеличивает показатель детерминации, но и приводит к статистической незначимости параметров регрессии по t-критерию Стьюдента.

Таким образом, хотя теоретически регрессионная модель позволяет учесть любое число факторов, практически в этом нет необходимости. Отбор факторов производится на основе качественного теоретико-экономического анализа. Однако теоретический анализ часто не позволяет однозначно ответить на вопрос о количественной взаимосвязи рассматриваемых признаков и целесообразности включения фактора в модель. Поэтому отбор факторов обычно осуществляется в две стадии: на первой подбираются факторы исходя из сущности проблемы; на второй — на основе матрицы показателей корреляции определяют t-статистики для параметров регрессии.

Коэффициенты интеркорреляции (т. е. корреляции между объясняющими переменными) позволяют исключать из модели дублирующие факторы. Считается, что две переменных явно коллинеарны, т. е. находятся между собой в линейной зависимости, если rхixj. > 0,7.

Поскольку одним из условий построения уравнения множественной регрессии является независимость действия факторов, т. е. Rхixj. = 0, коллинеарность факторов нарушает это условие. Если факторы явно коллинеарны, то они дублируют друг друга и один из них рекомендуется исключить из регрессии. Предпочтение при этом отдается не фактору, более тесно связанному с результатом, а тому фактору, который при достаточно тесной связи с результатом имеет наименьшую тесноту связи с другими факторами. В этом требовании проявляется специфика множественной регрессии как метода исследования комплексного воздействия факторов в условиях их независимости друг от друга.

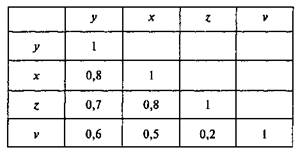

Пусть, например, при изучении зависимости у =f(x, z, ν) матрица парных коэффициентов корреляции оказалась следующей:

Очевидно, что факторы xи z дублируют друг друга. В анализ целесообразно включить фактор z, а не x, так как корреляция z с результатом у слабее, чем корреляция фактора x с у (ryz < ryx), но зато слабее межфакторная корреляция rzv < rxv. Поэтому в данном случае в уравнение множественной регрессии включаются факторы z, ν.

По величине парных коэффициентов корреляции обнаруживается лишь явная коллинеарность факторов. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью, т. е. имеет место совокупное воздействие факторов друг на друга.

Наличие мультиколлинеарности между признаками приводит к:

· Искажению величины параметров модели, которые имеют тенденцию к завышению;

· Изменению смысла экономической интерпретации коэффициентов регрессии;

· Слабые обусловленности системы нормальных равнений;

· Осложнению процесса определения наиболее существенных факторных признаков.

В решении проблемы мультиколлинеарности моно выделить несколько этапов:

· Установление наличия мультиколлинеарности;

· Определение причин возникновения мультиколлинеарности;

· Разработка мер по её устранению.

Причинами возникновения мультиколлинеарности между призанками являются:

· Изучаемые факторные признаки, характеризующие одну и ту же сторону явления или процесса. Например, показатели объема производимой продукции и среднегодовой стоимости основных фондов одновременно включать в модель не рекомендуется, так как они оба характеризуют размер предприятия;

· Использование в качестве факторных признаков показателей, суммарное значение которых представляет собой постоянную величину;

· Факторные признаки, являющиеся составными элементами друг друга;

· Факторные признаки, по экономическому смыслу дублирующие друг друга.

Одним из индикаторов определения наличия мультиколлинеарности между признаками является превышение парным коэффициентом корреляции величины 0,8 (rxi xj) и др.

Устранение мультиколлинеарности может реализовываться через исключение из корреляционной модели одного или нескольких линейно-связанных факторных признаков или преобразования исходных факторных признаков в новые, укрупненные факторы.

Вопрос о том, какой из факторов следует отбросить, решается на основании качественного и логического анализов изучаемого явления.

Отбор факторов, включаемых в регрессию, является одним из важнейших этапов практического использования методов регрессии. Подходы к отбору факторов на основе показателей корреляции могут быть разные. Они приводят построение уравнения множественной регрессии соответственно к разным методикам. В зависимости от того, какая методика построения уравнения регрессии принята, меняется алгоритм ее решения на ЭВМ.

Наиболее широкое применение получили следующие методы построения уравнения множественной регрессии:

• метод исключения;

• метод включения;

• шаговый регрессионный анализ.

Каждый из этих методов по-своему решает проблему отбора факторов, давая в целом близкие результаты — отсев факторов из полного его набора (метод исключения), дополнительное введение фактора (метод включения), исключение ранее введенного фактора (шаговый регрессионный анализ).

На первый взгляд может показаться, что матрица парных коэффициентов корреляции играет главную роль в отборе факторов. Вместе с тем вследствие взаимодействия факторов парные коэффициенты корреляции не могут в полной мере решать вопрос о целесообразности включения в модель того или иного фактора. Эту роль выполняют показатели частной корреляции, оценивающие в чистом виде тесноту связи фактора с результатом. Матрица частных коэффициентов корреляции наиболее широко используется в процедуре отсева факторов. При отборе факторов рекомендуется пользоваться следующим правилом: число включаемых факторов обычно в 6—7 раз меньше объема совокупности, по которой строится регрессия. Если это соотношение нарушено, то число степеней свободы остаточной вариации очень мало. Это приводит к тому, что параметры уравнения регрессии оказываются статистически незначимыми, а F-критерий меньше табличного значения.

| <== предыдущая лекция | | | следующая лекция ==> |

| КАМПАНІЇ 1915-1916 рр. | | | Утворення міжнародних організацій. |