Экономическая основа формирования уровня ссудного процента

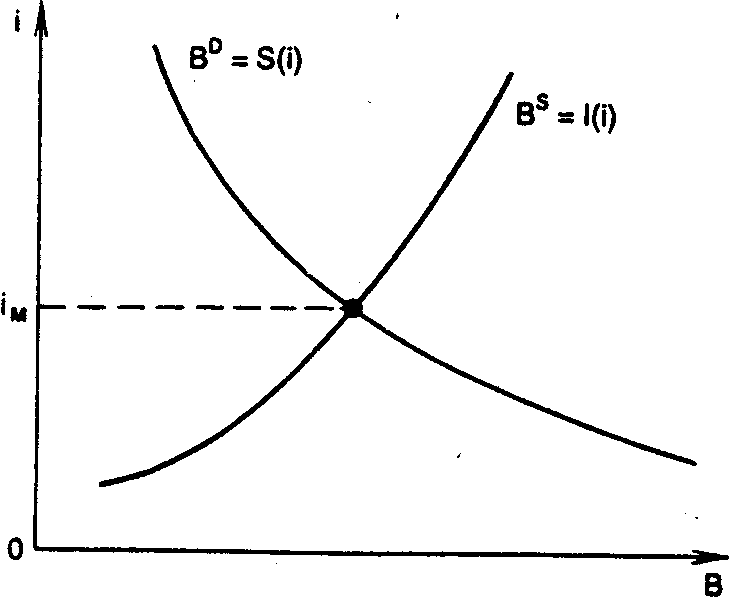

Существующие теории ссудного процента исходят из наличия неразрывной взаимосвязи между спросом и предложением средств, объемом сбережений и инвестиций, процентом и доходом как элементами единой системы. Причем ее макроэкономический анализ возможен только с учетом одновременного рассмотрения всех выделенных составляющих. Этот подход может быть выражен через систему функций[22]: M=L(y, i); (1) S(y, i)=I(y, i), (2) где: М - предложение денежных средств; L - функция спроса денежных средств; S - функция сбережений; I - функция объема инвестиций; i - норма процента; у - уровень дохода. Уравнение (1) определяет взаимосвязь между спросом и предложением средств, а уравнение (2) - между объемом сбережений и инвестиций. С учетом заданного количества денег единовременное решение системы указанных уравнений позволяет, по мнению автора, определить норму ссудного процента и уровень дохода на инвестиции. Иными словами, при сложившемся уровне дохода на инвестиции норма процента на денежном рынке формируется соотношением спроса и предложения денежных средств. Одновременно при неизменной норме процента уровень дохода в «реальном» секторе определяется объемом сбережений и инвестиций. Денежная сфера и реальный (производственный) сектор тесно взаимосвязаны. Изменения в соотношении спроса и предложения денежных средств ведут к колебанию процента, который, в свою очередь, действует на формирование спроса на инвестиции и в конечном счете - на уровень дохода. Увеличение или уменьшение доходности осуществляемых вложений, напротив, определяет размер денежного спроса и, следовательно, уровень ссудного процента. Рассмотренный механизм формирования уровня ссудного процента базируется на разработках ряда направлений, которые внесли весомый вклад в развитие теории данной проблемы. Основными из них выступают: реальная, или классическая, теория ссудного процента, теория ссудных фондов и кейнсианская теория предпочтения ликвидности. Классическая, реальная, теория предполагает, что единственными переменными, которые воздействуют на норму процента даже в краткосрочном аспекте, являются инвестиции и сбережения[23]. Простая реальная модель рынка облигаций (рис. 13.1) включает функцию спроса и предложения облигаций и равновесную норму процента, которая устанавливается в точке их равенства (Вd - BS, iм - равновесная норма процента). Предполагается, что спрос и предложение облигаций равны сбережениям и инвестициям, и, следовательно, условие равновесия можно также представить в виде S (i) = (i), т.е. норма процента определяется равновесием планируемых сбережений и инвестиций. Рассмотренная классическая теория процента абстрагируется от влияния ряда факторов. Прежде всего теория не учитывает воздействие других рынков на спрос и предложение облигаций, предполагается, что облигации - единственный вид активов, которыми располагает потребитель, делается ряд прочих допущений. Неоклассическая теория ссудных фондов, разработанная экономистами стокгольмской и кембриджской школ, расширяет понятие спроса и предложения капитала, дополняя его спросом на кассовую наличность и приростом денежной массы. В этом случае поток спроса на облигации приравнивается к сумме планируемых сбережений и некоторому приросту денежной массы за период, или

BD=S(i)+MS,

где МS - прирост денежной массы за определенный период времени.

Рис. 13.1. Простая реальная модель рынка облигаций: BS - функция предложений облигаций; ВD - функция спроса облигаций; S (i) - функция сбережений; I (i) - функция инвестиций

Признается, что спрос на заемные фонды (или поток предложения облигаций) вызывается потребностью финансирования производственных инвестиций, а также спросом на кредит со стороны тех, кто стремится увеличить свою кассовую наличность. Что можно выразить следующей функцией:

BS = I(i) + МD, где МD - денежный спрос с целью увеличения кассовой наличности.

Условие равновесия рынка при этом получит следующее выражение:

S(i)+MD=I(i)+ MS

В интерпретации этой теории норма процента выступает в значительной степени денежным феноменом. Она определяется как реальными факторами (сбережениями и инвестициями), так и денежными (спросом на деньги и их предложением), причем уровень процента может быть изменен непосредственно за счет влияния последних. В теории, разработанной Дж.М.Кейнсом, норма процента определяется в качестве вознаграждения за расставание с ликвидностью. Дж.М.Кейнс отмечал, что процент - это «цена, которая уравновешивает желание держать богатство в форме наличных денег с имеющимся количеством наличных денег»[24], т.е. количество денег в обращении - еще один фактор, который наряду с предпочтением ликвидности при данных обстоятельствах определяет действительную норму процента. Таким образом, уровень процента с учетом заданного дохода изменяется, по словам автора, в прямом отношении к степени предпочтения ликвидности и в обратном - к количеству денег в обращении:

М' = L' (у, i), где: М' - количество денег; L' - функция предпочтения ликвидности. Следует отметить, что предпочтение ликвидности Дж.М.Кейнс ставит в зависимость от следующих основных причин: соображения обращения, предосторожности и спекулятивных соображений. Дж.М.Кейнс определил, что график предпочтения ликвидности L = L'(у0, i), отражающий связь количества денег с нормой процента, представляет плавную кривую, которая падает по мере роста объема денежной массы. В точке пересечения функции с заданным предложением денежных средств (M) будет получена равновесная для настоящего момента норма процента (i0). Таким образом, особенность кейнсианской теории состоит в предположении, что норма процента складывается в результате взаимодействия спроса и предложения денежных средств. Причем процент рассматривается как «в высшей степени психологический феномен». Между тем уровень ссудного процента в условиях свободных рыночных отношений складывается не только на основе соотношения между совокупным спросом и предложением денежных средств, но и является результатом сложного взаимодействия ряда факторов не только финансовой сферы, но и производственной. К их числу относятся цикличность производства, достигнутый в стране уровень накопления денежного капитала и сбережений, общий уровень развития денежных рынков и рынков ценных бумаг, международная миграция капиталов, состояние национальных валют. Большое значение для участников кредитных отношений имеет также сочетание двух начал формирования процентных ставок: рыночных сил и государственного регулирования, которое проводится с целью: • поддержания развития отдельных отраслей экономики; • создания единообразных условий функционирования для элементов национальной кредитной системы; • проведения антиинфляционной политики. В последние годы во многих странах процесс «дерегулирования» затронул и сферу процентных ставок, когда политика государственного регулирования, широко используемая в предыдущие годы, постепенно потеряла свое значение: все большую роль в нормировании цены кредита принимают рыночные силы, хотя данный процесс не всегда однозначен. Западными экономистами признается положение о том, что на макроуровне рыночная норма процента испытывает непосредственное влияние инфляционных процессов. Причем данный подход поддерживается сторонниками различных теорий ссудного процента. Это положение впервые было выдвинуто И. Фишером, который определял номинальную ставку процента как функцию реальной нормы процента и ожидаемого темпа инфляции:

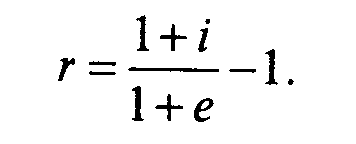

i = r + е,

где i - номинальная, или рыночная, ставка процента; r - реальная; е - темп инфляции. Только в особых случаях, когда на денежном рынке не происходит повышения цен (е= 0), реальная и номинальная процентные ставки совпадают. Данная формула может служить для приближенного определения номинальной процентной ставки и дает приемлемые результаты только при небольших значениях r и е. В противном случае применяется другой подход, учитывающий необходимость компенсации и по начисляемой сумме платы за кредит. Номинальная процентная ставка определяется по формуле

i = (1 + r) (1 + е) - 1 = r + е + r • е,

и соответственно уровень реального процента выражается как

В условиях развития рыночных начал в экономике России в сфере кредитных отношений уровень ссудного процента стремится к средней норме прибыли в хозяйстве. При условии свободного перелива капитала последний будет устремляться в ту отрасль, ту сферу приложения средств, которая обеспечит получение наибольшей прибыли. Если уровень дохода в производственном секторе экономики будет выше ссудного процента, то произойдет перемещение средств из денежной сферы в производственную и наоборот. Примером такого влияния в 1993-1996 гг. стало воздействие доходности рынка государственных ценных бумаг на отток банковских средств из сферы краткосрочного кредитования в сферу операций с государственными краткосрочными бескупонными облигациями. С конца 1996 г. при падении доходности отмеченного сегмента рынка банковский капитал устремился в другие сферы. При формировании рыночного уровня ссудного процента на отклонение его величины от средней нормы прибыли влияют как общие факторы, действующие на макроуровне, так и частные, лежащие в основе проведения процентной политики отдельных кредиторов. К числу общих факторов относятся: • соотношение спроса и предложения заемных средств; • регулирующая направленность политики Центрального банка РФ; • степень инфляционного обесценения денег. Последний из названных факторов оказывает особое влияние на уровень ссудного процента. Об этом свидетельствует практика всех стран, прошедших по пути перехода от плановой экономики к рыночным отношениям, к числу которых соответственно относится и Россия. Частные факторы определяются конкретными условиями деятельности кредитора, его положением на рынке кредитных ресурсов, характером операций и степенью риска. Кроме того, имеются особенности при формировании отдельных форм ссудного процента.

|