Глава 4. ПЕРСОНАЛЬНЫЕ ФИНАНСЫ

4.1. Экономическое содержание персональных финансов 4.2. Персональные финансы в финансовой системе 4.3. Человеческий капитал как основа персональных финансов 4.4. Циклическое развитие экономики и персональные финансы 4.5. Персональные финансы и жизненный цикл индивида 4.6. Управление персональными финансами 4.7. Персональные финансы в российской экономике

4.1. Экономическое содержание персональных финансов

Персональные финансы - система формирования и использования денежных доходов отдельных индивидов в соответствии с их решениями. Индивиды принимают решения об использовании доходов на цели потребления и накопления. Структуру персональных финансов определяют источники поступления ресурсов и направления их использования. Как видно из рис. 4.1, источниками персональных финансов являются доходы от самостоятельной деятельности (заработная плата, предпринимательский доход), доходы от собственности (проценты, дивиденды, арендная плата). Кроме того, персональные доходы формируются за счет социальных трансфертов (пенсий, пособий), наследств, страховых выплат, грантов, чаевых.

Структура персональных финансов

┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ Основные источники │ │ Использование ресурсов │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┤ /│ \ /│ \ │ ┌ ─ ─ ─ ─ ┴ ─ ─ ─ ┐ ┌ ─ ─ ─ ┴ ─ ─ ─ ┐ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ ┌ ─ > │ Доходы │ │ Займы │ │ Потребление: питание, │ < ─ ┤ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ┘ └ ─ ─ ─ ─ ─ ─ ─ ┘ │ одежда, оплата жилья │ │ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ │ Доходы от самостоятельной │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ < ─ ┤ деятельности: заработная плата, │ │ Страховые взносы │ < ─ ┤ │ │ предпринимательский доход │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ ┌ ─ ─ ─ ─ ┤ Инвестиции │ < ─ ┤ │ < ─ ┤ Доходы от собственности: │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ │ проценты, дивиденды │ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ Сбережения для покупки │ │ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ товаров длительного │ < ─ ┤ │ < ─ ┤ Выплаты по договорам │ │ │ пользования │ │ │ │ страхования │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ Приобретение иностранной │ < ─ ┘ │ < ─ ┤ Трансферты: пенсии, пособия, │ │ │ валюты и драгоценностей │ │ │ субсидии │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ │ Прочие: наследства, подарки, │ │ │ < ─ ┤ гранты, стипендии, выигрыши, │ │ │ чаевые │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┬ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┴ ─ ─ ─ ─ ─ ─ ─ ─ ┬ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ \│ / \│ / \│ / \│ / ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ Недвижимость │ │ Вложения в уставный│ │ Ценные бумаги│ │ Банковские депозиты│ │ │ │ капитал корпораций│ │ │ │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘

Рис. 4.1

Основные направления использования персональных финансов составляют: формирование текущего потребления (расходов на приобретение продуктов питания и одежды, оплату жилья); страховые взносы; инвестиции в недвижимость, деловые предприятия, ценные бумаги, банковские депозиты; сбережения для покупки товаров длительного пользования; приобретение иностранной валюты и драгоценностей. Персональные финансы выполняют функции распределения и перераспределения национального дохода, аккумулирования денежных ресурсов для целей персонального потребления и сбережения. В ходе распределения национального дохода формируются персональные, общественные и корпоративные финансы. Они представлены заработной платой, личным предпринимательским доходом, прибылью корпораций. В ходе перераспределения с них выплачиваются прямые и косвенные налоги, взносы на социальное страхование, которые образуют доходы бюджетов всех уровней и внебюджетных фондов - пенсионного, медицинского, социального страхования. Как показано на рис. 4.2, за счет указанных ресурсов выплачивается заработная плата работникам бюджетной сферы, пенсии и социальные пособия. Доходы лиц свободных профессий (писателей, художников, артистов), а также адвокатов, работников охранных предприятий, врачей частных клиник, преподавателей частных учебных заведений формируются за счет перераспределения ресурсов в сфере персональных финансов.

Персональные финансы в распределении и перераспределении национального дохода

┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ Национальный доход │ └ ┬ ─ ─ ─ ┬ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┬ ─ ─ ┘ Персональные │ │ │ Корпоративные финансы │ │ Общественные │ финансы ┌ ─ ─ ─ ─ ─ ─ ─ ┘ │ финансы └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ \│ / │ \│ / ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ Заработная плата и│ │ │ Бюджеты и внебюджетные фонды │ │ Доходы │ ┌ ─ ┤ предпринимательский├ ─ ┼ > │ (прямые и косвенные налоги, │ < ─ ┤ компаний│ │ │ доход │ │ │ взносы на социальное страхование)│ └ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ \│ /└ ─ ─ ─ ─ ─ ─ ┬ ─ ─ ┬ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ /│ \ │ │ ├ ─ ┤ Доходы от собственности, ├ ─ ┘ │ │ │ │ включая процентные │ │ │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ │ │ Заработная плата │ │ │ ├ ─ ┤ работников бюджетной │ < ─ ─ ─ ─ ─ ┘ │ │ │ сферы │ │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ ├ ─ ┤ Пенсии и социальные │ < ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ пособия │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ └ ─ ┤ Доходы лиц свободных │ │ профессий │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘

< ─ ─ ─ - Направление ресурсов < ─ ─ ─ ─ ─ - Поступления налогов и взносов на социальное страхование

Рис. 4.2

Следует отметить, что работники бюджетной сферы и лица свободных профессий являются плательщиками прямых и косвенных налогов, поступающих в бюджетную систему. В этом случае имеет место " третичное" и последующие циклы перераспределения. В реальной действительности перераспределение представляет собой единый перманентный процесс. Персональные финансы формируются и используются под влиянием большого числа факторов. Условно их можно разделить на две группы. К первой относятся: (1) человеческий капитал, характеризуемый уровнем образования индивида и его профессиональными навыками и определяющий текущий доход; (2) макроэкономическая политика, воздействующая как на динамику национального дохода, так и на соотношение доходов в разных секторах экономики. Вторую группу факторов составляют наследства, а также сложившийся в предшествующий долгосрочный период уровень развития конкретной страны и, соответственно, уровень жизни ее граждан. Эти две группы можно условно охарактеризовать как " факторы истории" и " факторы современности". Указанные факторы формирования персональных финансов приведены на рис. 4.3.

Факторы формирования персональных финансов

┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ Человеческий капитал, │ │ Наследства │ │ определяющий уровень текущего│ │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┬ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┬ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ > ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ < ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ Персональные │ │ финансы │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ > └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ < ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┴ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┴ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ Текущая макроэкономическая │ │ Исторически сложившийся уровень│ │ политика │ │ развития страны │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘

Рис. 4.3

В процессе своего формирования и использования персональные финансы находятся в тесном взаимодействии с государственными, муниципальными и корпоративными финансами. Их взаимосвязи принимают формы денежных потоков: - из корпоративных денежных фондов в сферу персональных финансов (в виде заработной платы, доходов от предпринимательской деятельности и собственности); - из сферы персональных финансов в общественный сектор (в виде прямых и косвенных налогов); - из общественного сектора в сферу персональных финансов (в виде заработной платы работников бюджетных организаций, пенсий и пособий); - внутри сферы персональных финансов, в частности при формировании доходов лиц, занятых индивидуальной трудовой деятельностью, и лиц свободных профессий.

4.2. Персональные финансы в финансовой системе

Персональные финансы играют особую роль в финансовой системе и характеризуются рядом черт, отличающих их от общественных (государственных и муниципальных) и корпоративных финансов: - персональные финансы являются первичными по отношению к общественным и корпоративным финансам, поскольку решения индивидов относительно применения своих денежных сбережений и человеческого капитала обусловливают темпы экономического развития и, соответственно, условия формирования общественных и корпоративных финансов; - персональные финансы служат базой для развития и расширения общественных и корпоративных финансов, так как доходы факторов производства - труда и капитала, формирующие добавленную стоимость, являются соответственно полностью и частично персональными; - формирование персональных финансов, в отличие от общественных и корпоративных, происходит на всех стадиях распределения и перераспределения доходов; - персональные финансы непосредственно определяют объем платежеспособного спроса в экономике; - в сфере формирования персональных финансов происходит процесс трансформации персональных сбережений в инвестиции; - персональные финансы являются главным показателем благосостояния населения. Существенная особенность персональных финансов проявляется в распределительных и перераспределительных отношениях. Распределение и перераспределение национального дохода является одним из сложнейших экономических процессов. Специфика данного процесса обусловлена переплетением его отдельных элементов, наличием нескольких уровней, кумулятивным характером. В сводном виде уровни распределительных и перераспределительных отношений представлены на рис. 4.4.

Многоуровневая модель распределительных и перераспределительных отношений в процессе формирования персональных финансов

┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ Распределение национального дохода │ 1-й уровень │ и формирование доходов факторов ├ ─ ┐ │ производства │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ Распределение бюджетных ресурсов и │ │ 2-й уровень │ формирование доходов работников ├ ─ ┤ │ бюджетной сферы │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ Территориальное перераспределение │ │ 3-й уровень │ бюджетных ресурсов в виде финансовой├ ─ ┤ │ помощи регионам и муниципалитетам │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ Перераспределение доходов между ├ ─ ┤ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ 4-й уровень │ живущим и будущими поколениями │ │ │ Персональные │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ ├ ─ ─ > │ финансы │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ Перераспределение доходов в рамках ├ ─ ┤ 5-й уровень │ жизненного цикла индивида │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ Перераспределение доходов между │ │ 6-й уровень │ двумя или тремя живущими поколениями├ ─ ┤ │ одной семьи │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ 7-й уровень │ Наследства ├ ─ ┤ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ Изменение стоимости имущества │ │ 8-й уровень │ индивидов в результате внешнего ├ ─ ┤ │ воздействия (экстерналий) │ │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ │ ┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┐ │ │ Перераспределение доходов в │ │ 9-й уровень │ результате благотворительной ├ ─ ┘ │ деятельности │ └ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ┘

Рис. 4.4

Первым уровнем данного процесса является распределение национального дохода между факторами производства и формирование предпринимательского дохода (прибыли), заработной платы и доходов от собственности. Этот уровень можно считать основным. На нем складываются первичные финансовые отношения - отношения по поводу формирования и использования первичных доходов. Одновременно происходит образование самих этих доходов как материального воплощения финансовых отношений. В результате распределения национального дохода между факторами производства формируется важнейшая макроэкономическая пропорция между доходами труда и капитала, определяющая соотношение между потреблением и сбережением (накоплением) и тем самым обусловливающая объем инвестиций в экономической системе. Второй уровень - формирование с помощью налоговой и бюджетной систем доходов работников бюджетной сферы (врачей, учителей, чиновников, военных и т.д.), а также государственных инвестиций. Ресурсы, образующие эти инвестиции, впоследствии поступают в частный сектор в результате правительственных закупок и строительных подрядов. На этом же уровне одновременно с доходами работников бюджетного сектора формируются доходы лиц нематериальной сферы, не занятых на государственных и муниципальных предприятиях и в учреждениях. К этой категории граждан относятся врачи, занимающиеся частной практикой, адвокаты, преподаватели частных учебных заведений, сотрудники охранных служб и т.д. Третий уровень - территориальное перераспределение финансовых ресурсов в форме создания бюджетных фондов помощи регионам и муниципалитетам. Средства этих фондов используются для финансовой поддержки субъектов Федерации и муниципальных образований с низкими показателями бюджетной обеспеченности - размером дохода на одного жителя. Результатом перераспределения в данном случае является выравнивание социальных выплат и гарантий по регионам страны, а следовательно, и доходов индивидов. Еще одной формой территориального перераспределения является вывоз доходов, получаемых в виде прибыли от предпринимательской деятельности и заработной платы, из регионов их получения в регионы постоянного проживания получателей. Четвертый уровень - перераспределение доходов между живущим и будущим поколениями. Оно имеет место вследствие неравномерности распределения налогового бремени во времени. Избыточные государственные и муниципальные заимствования, осуществленные при жизни одного поколения, оборачиваются процентными платежами и, соответственно, повышенными налогами, выплачиваемыми последующими поколениями. Пятый уровень - межвременное перераспределение доходов в рамках жизненного цикла (жизни) конкретного индивида. Оно связано с неравномерностью потребления на конкретных этапах (фазах) жизненного цикла, а также с необходимостью формирования накоплений на период утраты трудоспособности в преклонные годы. Шестой уровень - перераспределение доходов между двумя или тремя живущими поколениями одной семьи. Оно осуществляется в форме финансовой помощи родителей детям, их семьям и внукам, а также помощи детей и внуков родителям, бабушкам и дедушкам. Такая помощь оказывается особенно ощутимой в условиях экономических кризисов. Седьмой уровень перераспределения - наследства, оставляемые ушедшими из жизни родственниками. Однако, как показывает практика, этот вид поступлений касается в основном индивидов с высоким уровнем дохода. Восьмой уровень - изменение стоимости имущества и финансовых активов индивидов в результате внешнего воздействия (положительных и отрицательных экстерналий). Примером такого перераспределения, а точнее говоря, аллокации (размещения) является строительство рядом с частным домом скоростной автодороги или аэродрома. Понятно, что в этих условиях цена дома снизится. Напротив, цена гостиницы, ресторана или автомобильной парковки при таком соседстве возрастет. Следует отметить, что аллокация имеет место вследствие решений, принимаемых как в общественном, так и в частном секторе. Девятый уровень - перераспределение доходов в результате благотворительной деятельности организаций и граждан. Такие поступления играют значительную роль для наиболее бедных слоев населения, получающих помощь в виде одежды и продуктов питания. В развитых странах благотворительные фонды предоставляют гражданам гранты на образование или на разовую оплату медицинских услуг. На практике все указанные уровни перераспределения национального дохода взаимно переплетаются и оказывают воздействие друг на друга. Их разделение возможно лишь в целях теоретического анализа. Общественные (государственные и муниципальные) финансы формируются в результате перераспределения доходов на первых четырех уровнях; корпоративные - на первом уровне. Персональные финансы охватывают отношения, складывающиеся на всех девяти уровнях системы перераспределения. Образование финансовых активов индивидов является конечной целью этих процессов. Персональные финансы и объем платежеспособного спроса в экономике. В структуре персональных финансов формируются фонд текущего потребления (продуктов питания, одежды, коммунальных услуг), а также фонд потребления товаров длительного пользования. Их совокупный объем определяет индивидуальный платежеспособный спрос, являющийся одним из важнейших факторов устойчивого экономического развития. Большое значение для формирования совокупного платежеспособного спроса имеет официальное установление минимального размера оплаты труда (МРОТ). Этот макроэкономический показатель определяет не только соотношение между средней и высокой заработной платой лиц наемного труда, но и минимальный объем спроса на основные товары и услуги. Тем самым минимальная оплата труда играет важную роль в формировании персональных финансов. Персональные финансы и трансформация сбережений в инвестиции. Одной из важных черт развитой экономики является степень превышения дохода над текущим потреблением. В такой экономике индивиды обеспечивают за счет своих сбережений основной объем инвестиций. Ускорение технологического развития приводит к изменению пропорций распределения дохода на потребление и сбережения и оказывает непосредственное воздействие на персональные финансы и персональные финансовые активы. Темпы роста финансовых активов, создаваемых на базе заработной платы, в определенные периоды времени могут превышать темпы роста финансовых активов, формируемых на основе предпринимательского дохода, и наоборот. Такая динамика в существенной степени определяется долей сбережений в заработной плате. На процесс трансформации персональных финансов в инвестиции большое влияние оказывает инфляция. Обесценение денег предопределяет неустойчивость формирования сбережений и усиливает дифференциацию индивидуальных доходов. Оно вызывает усиление имущественного неравенства, поскольку в первую очередь приводит к обесценению заработных плат, пенсий и пособий. Их получатели в меньшей степени способны использовать меры хеджирования своих финансовых активов против инфляции. Кроме того, они обладают ограниченными возможностями воздействия на индексацию своих доходов. Воздействие инфляции на сбережения и инвестиции в значительной степени зависит от особенностей макроэкономической ситуации в конкретной стране и методов проведения стабилизационной политики. Эти обстоятельства в конечном счете предопределяют воздействие инфляции и мер по ее снижению на формирование персональных финансов. Формирование персональных накоплений и их максимально прибыльное использование являются одной из главных функций персональных финансов. Персональные финансы как показатель благосостояния населения. Благосостояние населения определяется не только общим объемом накопленных в стране персональных финансовых активов, но и степенью дифференциации персональных финансов. Общепринятым в экономической теории является положение о позитивном воздействии снижения неравенства в доходах на экономическое развитие. Оно подтверждается опытом большого числа стран. Действительно, низкий уровень персональных финансов индивидов, работающих по найму, и, соответственно, недостаточность потребления ими товаров и услуг предопределяют стагнацию национального производства. Лица, получающие низкие доходы от предпринимательской деятельности, оказываются не в состоянии инвестировать в развитие бизнеса. Напротив, при относительно равномерном распределении доходов появляются возможности как для увеличения платежеспособного спроса, так и для роста инвестиций в национальную экономику. Выравнивание индивидуальных доходов как в развитых, так и в развивающихся странах достигается за счет высоких темпов экономического роста, увеличения инвестиций, снижения инфляции. Эти переменные предопределяют динамику как потребления, так и накопления. Они обусловливают не только объем платежеспособного спроса в текущем периоде, но и темпы его увеличения в будущем. Тем самым достигается устойчивый рост персональных доходов, в том числе работников бюджетной сферы. Эти процессы определяют интенсивность формирования персональных финансов и масштабы операций с персональными финансовыми активами.

4.3. Человеческий капитал как основа персональных финансов

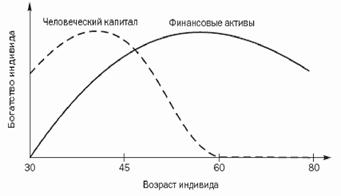

Персональные финансы являются результирующим показателем самостоятельной деятельности конкретного человека. В ходе этой деятельности реализуется его человеческий капитал - совокупность знаний, навыков, умений, личных способностей к той или иной деятельности. В формировании человеческого капитала заинтересовано все общество, поскольку в современных условиях он составляет главный резерв развития. Повышение уровня знаний, способностей и навыков конкретного индивида является обязательным условием максимизации его доходов. Последствия реализации возможностей человека в сфере формирования его доходов оказываются позитивными для развития экономики в целом, а выплачиваемые конкретным индивидом прямые и косвенные налоги формируют доходную часть государственных и муниципальных финансов. В настоящее время в экономической литературе нет единства мнений по поводу трактовки человеческого капитала. Однако, несмотря на различие мнений, практически все исследователи сходятся во мнении, что его основу составляет получение знаний, т.е. образование. Общий вклад образования в увеличение будущих доходов индивида составляет до 75 - 80%. В рамках данного подхода человеческий капитал определяется как сумма инвестиций, вложенных в образование и профессиональное совершенствование конкретного человека. Это позволяет достаточно легко разработать алгоритм количественной оценки человеческого капитала, определять эффективность капиталовложений в образование и здравоохранение. Однако в образовании человеческого капитала большую роль играет субъективный фактор. Люди, получившие одинаковое образование и обладающие одной и той же информацией, способны использовать потенциальные возможности с разной эффективностью. Соответственно, процессы формирования их персональных финансов будут протекать по-разному. В данном случае дополнительными факторами получаемого индивидами персонального дохода помимо знаний и профессиональных навыков оказываются мотивация к трудовой деятельности, личные качества, случайные факторы. Финансовый потенциал индивида определяется не только образованием и профессиональной подготовкой, но и собственными усилиями. Кроме того, на финансовый потенциал определенное влияние оказывают внешние факторы. Это особенно остро проявляется в периоды экономических кризисов. Человеческий капитал является основой формирования финансовых активов индивида. Особенности взаимодействия динамики человеческого капитала и финансовых активов показаны на рис. 4.5. Снижение человеческого капитала обусловливается уменьшением трудоспособности человека. Сокращение финансовых активов индивида связано с их использованием на текущее потребление.

Динамика человеческого капитала и финансовых активов в совокупном богатстве индивида в течение его жизненного цикла

Рис. 4.5

Персональные финансы формируются под воздействием человеческого капитала, являющегося их объективной основой. Но с другой стороны, персональные финансы оказывают активное влияние на человеческий капитал конкретного индивида. Следует выделить два направления такого влияния. Во-первых, перераспределение финансовых ресурсов семьи в пользу детей является условием получения ими образования, составляющего важную часть их человеческого капитала. Во-вторых, собственные затраты на дополнительное образование и профессиональную переподготовку индивида, находящегося в трудоспособном возрасте, увеличивают его человеческий капитал и обусловливают рост персонального дохода.

4.4. Циклическое развитие экономики и персональные финансы

Формирование и использование персональных финансов на протяжении жизненного цикла индивида происходит под воздействием долгосрочных (кондратьевских) и среднесрочных вол

|