Етапи внутрішнього аудиту.

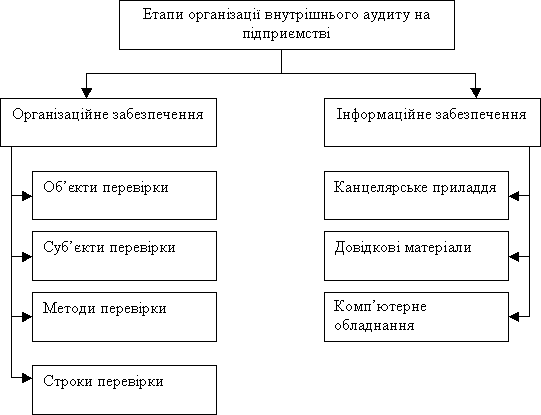

Питання вимог щодо організації процесу внутрішнього аудиту знайшли своє відображення у праці Бодюка А.В., який розглядає вимоги щодо організації зовнішнього аудиту. В результаті здійсненого аналізу вимог щодо організації зовнішнього аудиту, наданих А.В. Бодюком, можемо визначити наступні вимоги щодо організації внутрішнього аудиту: – забезпечення перевірки у мінімальних обсягах інформаційними матеріалами, що об'єктивно відображають стан справ. Даний аспект організації процесу внутрішнього аудиту, на наш погляд, покликаний для забезпечення зручної роботи як системи внутрішнього аудиту, так і працівників підрозділу, який перевіряється. – організація перевірок у відповідності до принципів організації внутрішнього аудиту; При організації процесу внутрішнього аудиту на підприємстві слід дотримуватись принципів, які забезпечать правильність та послідовність проведеної перевірки. – здійснення внутрішньо-аудиторських перевірок відповідно до річного плану аудиторських перевірок та завдань керівника із забезпеченням законності дій внутрішніх аудиторів; Оскільки основним користувачем результатів діяльності системи внутрішнього аудиту управлінський персонал, то цілком логічно, що робота системи внутрішнього аудиту покликана виконувати завдання управлінського персоналу з дотриманням нормативно-правових актів України та внутрішніх розпорядчих документів – забезпечення працівників системи внутрішнього аудиту чинними нормативними документами для забезпечення нормальної роботи системи внутрішнього аудиту. Для ефективного здійснення внутрішньо-аудиторських перевірок управлінському персоналу підприємства необхідно забезпечити систему внутрішнього аудиту необхідними нормативно-правовими актами та довідковою літературою з предмету дослідження. – забезпечення надання достовірної інформації, необхідної для здійснення перевірки; На нашу думку, в межах підприємства необхідно видати розпорядчий документ, який визначатиме відповідальність керівника структурного підрозділу, який підлягає перевірці, про надання недостовірної інформації щодо об’єкту перевірки. – забезпечення збереженості комерційної таємниці підприємства шляхом накладення на внутрішнього аудитора відповідальності за розголошення комерційної таємниці підприємства. Процес організації внутрішнього аудиту представлений на рис. 1. Аналізуючи рис. 1, можемо сказати, що організація внутрішнього аудиту фактично включає 2 стадії, без яких неможливе здійснення жодної перевірки. 1. Організаційне забезпечення внутрішнього аудиту полягає у видачі наказу про проведення внутрішнього аудиту. Слід пам’ятати, що внутрішній аудит в підрозділах підприємства може бути плановим та позаплановим. Характер перевірки впливає на швидкість організації внутрішнього аудиту на підприємстві, оскільки оперативність організації даного процесу може вплинути на якість проведеної перевірки та якість прийнятих управлінських рішень.

Рис. 1. Етапи організації внутрішнього аудиту на підприємстві 2. Технічне забезпечення полягає у забезпеченні системи внутрішнього аудиту всіма необхідними засобами для здійснення перевірки, наприклад: канцелярське приладдя (папір, ручки, олівці, коректори тощо), довідкові матеріали (нова база законодавства, примірники стандартів та інших регламентуючих внутрішньо-аудиторську діяльність документів), комп’ютерне обладнання (комп’ютер, принтер, сканер, ксерокс). Даний вид забезпечення непрямо впливає на діяльність системи внутрішнього аудиту, проте забезпечує зручну діяльність системи внутрішнього аудиту та підрозділу, який підлягає перевірці. При здійсненні нової перевірки технічне забезпечення може включати в себе нові складові.

Здійснення внутрішнього аудиту на підприємстві передбачає врахування ризику та вміння управляти ним для забезпечення ефективної діяльності підприємства. Внутрішній аудит з метою досягненнямаксимальних результатів, повинен здійснюватись у певній послідовності. Етапи внутрішнього аудиту: · Планування перевірок, включаючи зустрічні на інших підприємствах · Накопичення фактів та інформації про діяльність підрозділів · Вивчення фактичного стану діяльності підрозділів · Оцінка адекватності системи управління та контролю · Підготовка підсумкових висновків та рекомендацій (підготовка звіту) Для внутрішніх аудиторів однією з умов успішного проведення перевірки є ефективно організований процес планування. При цьому керівник аудиторської служби на основі проведеного аналізу складає плани, що визначають пріоритети внутрішнього аудиту та відповідають цілям підприємства. Плани повинні бути ретельно відпрацьовані з відповідними службами та їх керівниками, відповідати вимогам власника, який створив службу внутрішнього аудиту. Плани робіт із зазначенням коштів, необхідних для їх виконання, керівник служби аудиту подає на розгляд і затвердження керівництву, інформує його, коли до плану вносяться істотні зміни протягом звітного періоду. Керівник внутрішнього аудиту, у свою чергу, повинен інформувати про це вище керівництво. При формулюванні цілей аудиторського завдання слід звертати увагу на систему контролю і процес корпоративного управління, що стосується об'єктів аудиту. Цілі аудиту є основою процесу планування, від якого залежить ефективність аудиту, а також результат оцінки діяльності аудиторської служби. Відповідність і взаємозв'язок цілей господарюючого суб'єкта з цілями внутрішнього аудиту наведено в таблиці 1 Таблиця 1 Взаємозв'язок цілей підприємства і цілей внутрішнього аудиту

Поставлені перед співробітниками служби індивідуальні завдання повинні включати: · аналіз і оцінку адекватності елементів системи внутрішнього контролю; · дотримання підприємством положень нормативних і законодавчих актів; · наявність та ефективність ведення бухгалтерського обліку й облікових процедур; · наявність у системі управління підсистеми, що контролює виявлення і виправлення можливих помилок.

|