Сравнительный анализ издержек обращения в торговле

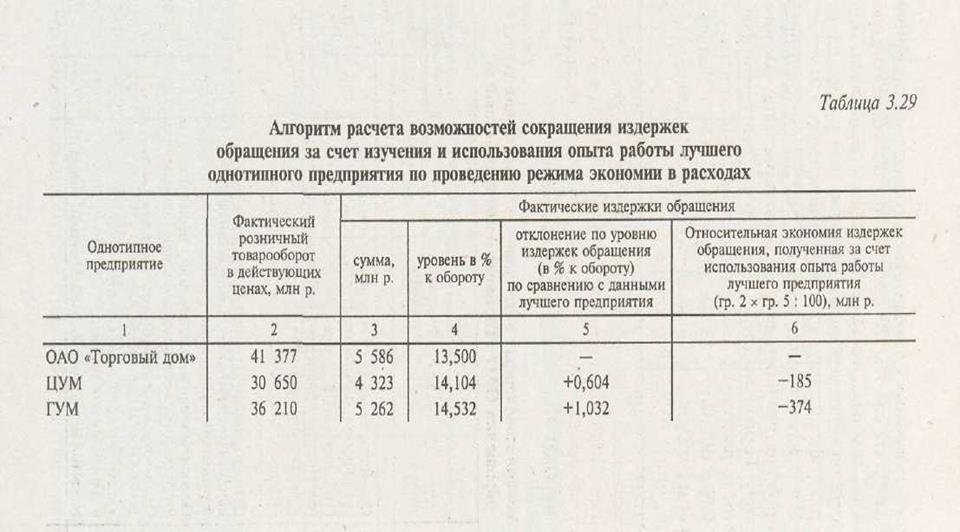

Издержки обращения вышестоящих торговых организаций отражаются в тех же формах отчетности, что и в низовых звеньях торговли. При анализе их расходов используют не только данные сводной отчетности, но и отчетов подведомственных торговых предприятий, сводных и накопительных ведомостей, машинограмм и др. При анализе издержек торговой организации широко используются приемы группировок, математические методы исследования их хозяйственной и другой предпринимательской деятельности. В частности, предприятия, входящие в состав торговой организации, могут группироваться по степени выполнения плана по издержкам обращения (см. табл. 3.6) и другим признакам. При помощи группировок можно изучить зависимость издержек обращения торговой организации от степени выполнения плана товарооборота, изменения его объема, состава и структуры, уровня производительности труда и т.п. Один из основных факторов, влияющих на издержки обращения, — степень выполнения плана розничного товарооборота. При недовыполнении плана товарооборота относительно возрастают условно-переменные издержки торговых предприятий. Для изучения влияния указанного фактора на издержки обращения ОАО «Торговый дом» составляют табл. 3.27. Значительный перерасход сметы издержек обращения допустили хозрасчетные структурные подразделения торговой фирмы, не выполнившие план розничного товарооборота. В то же. время в меньшем размере возросли расходы подразделений, перевыполнивших план розничной реализации товаров. Темпы роста уровня издержек подразделений, не выполнивших план розничного товарооборота, составили 103,1 % (13,977: 13,557 х 100), а перевыполнивших план розничной реализации товаров — только 101,0 % (13,407: 13,269 х 100). Для углубления анализа расходов структурных подразделений ОАО «Торговый дом» необходимо изучить влияние на их размер динамики розничного товарооборота, составив табл. 3.28. Из данных таблицы следует, что все группы подразделений универмага добились относительного снижения торговых расходов. Явной зависимости между темпами увеличения суммы издержек обращения и темпами роста товарооборота в динамике не установлено. Поэтому при проведении анализа издержек обращения следует использовать приемы корреляции, регрессии, другие экономико-математические методы исследования деятельности субъектов хозяйствования. Путем составления специальной группирбвочной таблицы можно проанализировать зависимость издержек торговых предприятий от их объема товарооборота. С ростом объема розничного товарооборота обычно относительно снижаются расходы магазинов. Аналогичная закономерность будет установлена и при группировке торговых предприятий по уровню производительности труда: чем выше выработка на одного торгового работника, тем ниже будет уровень издержек обращения. Особенно отчетливо проявляется такая тенденция по расходам на оплату труда. Группировки дают возможность установить ту или иную зависимость между издержками обращения и изучаемыми факторами. Как указывалось ранее, количественно измерить эту зависимость позволяют приемы корреляции и регрессии. С помощью множественного корреляционно-регрессивного анализа можно изучить влияние на издержки обращения следующих факторов: степени выполнения плана и ^динамики розничного товарооборота, объема товарооборота, выработки на одного торгового работника, выработки на 1 м2 торговой площади, средней заработной платы на одного работника, товарооборачиваемости и др. Группировки позволяют изучить опыт работы лучших торговых предприятий по проведению режима экономии и выявить возможности относительного сокращения расходов за счет повышения производительности труда, внедрения в практику достижений научно-технического прогресса, более эффективного использования материально-технической базы торговли и т.п. Такой сравнительный анализ издержек обращения должен проводиться по однородной группе торговых предприятий (одинаковой специализации и имеющих примерно идентичные условия работы). В процессе анализа уровень расходов лучшего магазина сравнивают с данными других однотипных торговых предприятий. В результате выявляют возможности их относительного сокращения за счет использования однотипными торговыми предприятиями передового опыта работы лучшего из них по проведению режима экономии в расходах, повышению эффективности использования экономического потенциала. Результаты такого сравнительного анализа оформляются составлением табл. 3.29.

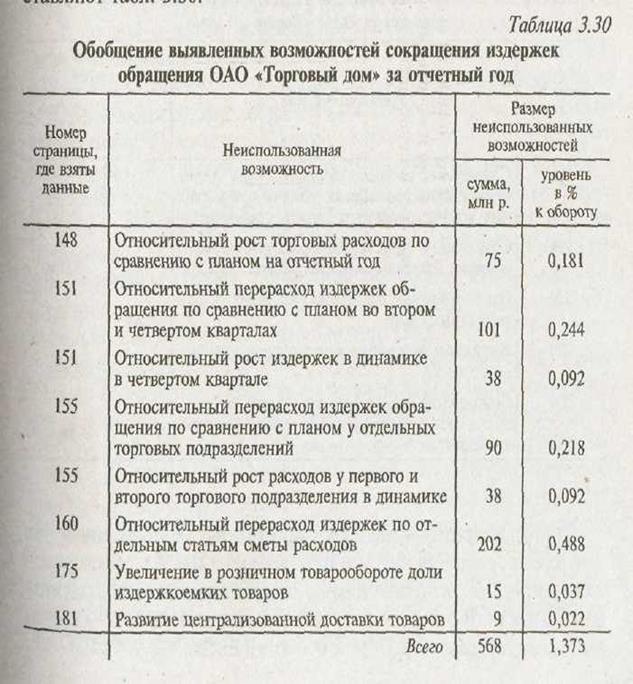

Если ЦУМ изучит опыт работы лучшего торгового предприятия по проведению режима экономии в расходах (акционерного общества «Торговый дом») и достигнет его уровня издержек обращения, то расходы у него снизятся на 185 млн р., что составляет 0,604 % к обороту (185: 30 650 х 100). По ГУМу возможности снижения издержек за счет указанного фактора составляют 374 млн р., или 1,032 % к обороту. Заканчивается анализ обобщением выявленных возможностей и прогнозных резервов сокращения расходов торгового предприятия. Для обобщения неиспользованных возможностей снижения издержек ОАО «Торговый дом» за отчетный год составляют табл. 3.30.

В отчетном году фирма «Торговый дом» имела возможность снизить издержки обращения на 568 млн р., или на 1,373 ^ к обороту. Если исключить дублирующие суммы, то экономия издержек составила 211 млн р. (568 — 75 — 101 — 38 — 90 — 38 -— 15) и уровень торговых расходов мог снизиться на 0 510 У к обороту (211:41 377 х 100). Экономия от непроведения текущего и капитального ремонтов основных средств, мероприятий по охране труда и технике безопасности, недоиспользования средств на повышение квалификации, переподготовку кадров, другие социальные нужды не должна оцениваться положительно, так как она ведет к ухудшению состояния материально-технической базы торгового предприятия условий труда и снижению жизненного уровня трудящихся. Для подсчетов прогнозных резервов сокращения расходов ОАО «Торговый дом» составляют табл. 3.31. Торговое предприятие имеет прогнозные резервы снижения издержек обращения на 374 млн р., или на 0,904 % к обороту, которые могут быть использованы в его будущей хозяйственной деятельности. В будущем году уровень расходов по ОАО «Торг вый дом» составит 12,596 % к обороту (13,500 - 0,904).

|