Статистика издержек производства и обращения. Результатов финансовой деятельности предприятий.

Себестоимость продукции - денежное выражение текущих затрат предприятия, связанных с производством и реализацией продукции. Различают: производственную себестоимость (затраты, связанные с производством); полную себестоимость (производственные + внепроизводственные расходы). Задачами статистики себестоимости продукции является: 1. изучение уровня, структуры и динамики себестоимости продукции; 2. определение факторов, влияющих на уровень себестоимости и выявление резервов дальнейшего её снижения. Структура себестоимости изучается в двух направлениях: а) по экономическим элементам; б) по статьям расходов. Эта классификация объясняется различием целей и признаков, положенных в основу группировок. В основу первой классификации положен признак экономического назначения расходов. Здесь выделяются элементы живого и прошедшего труда: 1) сырьё и основные материалы (минус отходы); 2) вспомогательные материалы; 3) топливо со стороны; 4) энергия со стороны; 5) заработная плата, основная и дополнительная; 6) отчисления во внебюджетные фонды; 7) прочие денежные расходы; 8) амортизация. Структура себестоимости по элементам (1) даёт представление о том, что израсходовано; (2) позволяет выявить материалоёмкие, энергоёмкие, фондоёмкие и трудоёмкие отрасли; (3) позволяет рассчитать чистую продукцию. Но эта классификация не позволяет определить место возникновения расходов (т.е. на каких участках и на какие цели были израсходованы средства); кроме того, данная классификация не позволяет определить уровень себестоимости по отдельным видам продукции. На все эти вопросы отвечает вторая классификация: 1) сырьё и материалы; 2) возвратные отходы (вычитаются); 3) покупные изделия и полуфабрикаты; 4) топливо и энергия; 5) основная з/п; 6) дополнительная з/п; 7) отчисления на социальное страхование; 8) расходы на подготовку и освоение производства; 9) расходы на содержание и эксплуатацию оборудования; 10) цеховые расходы; 11) общезаводские расходы; 12) потери от брака; 13) прочие; 14) непроизводственные расходы. Эта классификация связана с делением затрат на прямые и косвенные. Прямые затраты - затраты, связанные с производством определённого вида продукции. Косвенные затраты - затраты, связанные с производством многих видов продукции. Структура себестоимости изучается и по другим направлениям. По связи с объёмом продукции расходы делятся на: переменные (изменяются в связи с изменением объёма продукции); условно постоянные (не изменяются). Статистические данные позволяют рассчитать следующие индивидуальные индексы себестоимости продукции: Индекс планового задания:

Индекс выполнения плана:

Индекс динамики себестоимости:

Снижение себестоимости сопровождается экономией средств, размер её определяется как разность:

Чтобы определить экономию от снижения себестоимости продукции в расчёте на весь объём продукции используют следующую формулу:

Рассчитывают экономию по плану:

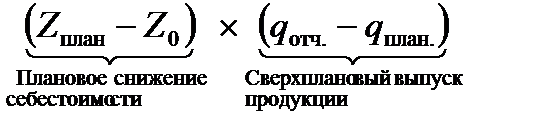

Сравнивая фактическую экономию с плановой получают сверхплановую экономию:

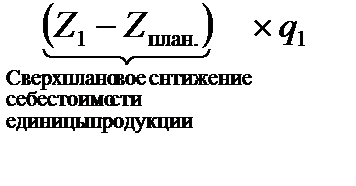

На её величину влияют два фактора: 1) сверхплановый выпуск продукции; 2) сверхплановое снижение себестоимости единицы продукции. Влияние сверхпланового выпуска продукции рассчитывается следующим образом:

Влияние второго фактора рассчитывается как:

Для многих предприятий характерно производство одного вида продукции. В этом случае большое значение имеет изучение уровня и динамики средней себестоимости по группе предприятий. Средняя себестоимость рассчитывается по формуле средней арифметической взвешенной:

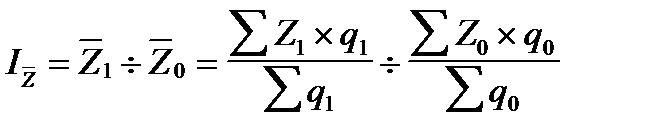

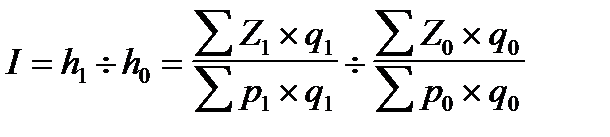

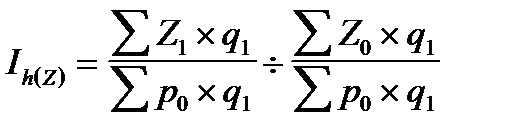

Динамика средней себестоимости продукции по группе предприятий изучается с помощью индексов переменного состава, фиксированного состава и структурных сдвигов:

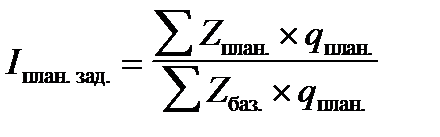

Большинство предприятий производят несколько видов продукции. В связи с этим возникает вопрос определения динамики себестоимости в среднем по всем изделиям. Для этого используются общие индексы себестоимости. Общие индексы рассчитываются по сравнимой продукции. К сравнимой продукции относятся все виды продукции, которые производились как в базовом, так и в отчётном периоде. При этом различают два понятия: 1) Продукция, сравнимая по заводскому методу. Применяется, если продукция выпускалась и в отчётном и в базисном периодах на отдельно взятом предприятии. 2) Продукция, сравнимая по отраслевому методу. Применяется, если продукция выпускалась, по крайней мере, на каком-либо из предприятий отрасли как в базисном, так и в отчётном периодах. Статистические данные позволяют рассчитать следующие общие индексы: индекс планового задания; рассчитывается в двух вариантах: а) на плановый объём и ассортимент продукции:

б) на фактический объём и ассортимент продукции:

Оба показателя рассчитываются по сравнимой продукции. индекс выполнения плана:

индекс динамики:

Статистику интересуют не только относительные изменения себестоимости, но и полученная экономия или перерасход. Плановая сумма экономии определяется как разность между числителем и знаменателем индекса планового задания:

Фактическая сумма экономии:

Экономия сверх плана:

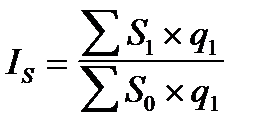

Себестоимость продукции зависит от уровня цен на сырьё, материалы и тарифов на перевозки, следовательно, при определении динамики себестоимости продукции необходимо выяснить, не является ли изменение себестоимости продукции следствием изменения цен и тарифов. Пример 1. Допустим, что фактическая себестоимость продукции составила за отчётный период 4950 тыс. руб. ( Индекс динамики себестоимости без устранения влияния цен составил:

Но если бы цены на сырьё сохранились на уровне прошлого периода, то фактическая себестоимость продукции составила бы

Статистика изучает также динамику себестоимости по группе предприятий, выпускающих несколько видов продукции. По группе предприятий, входящих в отрасль, общий индекс себестоимости продукции может быть исчислен заводским и отраслевым методами. В соответствии с этим индекс себестоимости по заводскому методу рассчитывается следующим образом:

где первый знак суммы и в числителе, и в знаменателе показывает, что проводится суммирование различных видов сравнимых по заводскому методу продукций в пределах предприятий. Второй знак суммы показывает, что производится суммирование данных по всем предприятиям группы. Формула общего индекса себестоимости продукции по отраслевому методу имеет вид:

где

Показатель затрат на 1 рубль продукции - это отношение полной себестоимости продукции к её стоимости в отпускных ценах. Он показывает, во сколько копеек обошлось предприятию производство одного рубля продукции:

Положительные свойства этого показателя: 1) возможность определить динамику себестоимости всей товарной продукции, как сравнимой, так и несравнимой; 2) возможность получения сквозного показателя от предприятия до отрасли; 3) стимулируется повышение качества продукции, в частности выпуск более дорогих сортов. Динамика показателей затрат изучается с помощью индексов:

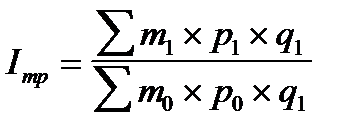

На величину этого индекса влияет: 1. Изменение объёма и ассортимента продукции 2. Изменение себестоимости единицы продукции 3. Изменение цен Статистика изучает влияние каждого фактора на динамику уровня затрат отдельно. Влияние изменения объёма и ассортимента продукции:

Влияние изменения себестоимости:

Влияние изменения цен:

Статистические данные позволяют по каждой статье себестоимости определить экономию или перерасход в абсолютном выражении и в процентах. Кроме того, определяют влияние изменения по каждой статье расходов на общий процент изменения себестоимости продукции. Подобный анализ можно провести индексным методом.

Этот индекс характеризует среднее изменение затрат по данной статье по всем видам произведённой в отчётном периоде продукции.

Расчёт процентного отклонения фактической себестоимости продукции от базисной за счёт изменения по отдельной статье затрат можно представить следующим образом:

где Пример 2. Затраты на топливо в расчёте на фактический объём продукции снизились на 2%, доля топлива в полной себестоимости продукции равна 30%. В этих условиях полная себестоимость продукции за счёт экономии по статье "Топливо" снижается:

Более глубокий анализ себестоимости продукции предполагает выявление факторов, под действием которых изменяются затраты по отдельным статьям. Рассмотрим методику факторного анализа по статье "Сырьё и материалы". Размер затрат сырья, материалов и материальных ресурсов зависит: 1) от удельных расходов; 2) от уровня цен на материальные ресурсы.

Относительное изменение общей суммы материальных затрат характеризует индекс материальных затрат:

Два фактора влияют на величину этого индекса: 1) удельные расходы 2) цены Статистика определяет влияние каждого фактора в отдельности. Относительное изменение суммы материальных затрат за счёт изменения удельных расходов характеризует индекс удельных расходов:

Относительное изменение материальных затрат за счёт изменения цен на материальные ресурсы характеризует индекс цен:

Пример 3. Затраты на сырьё снизились на 10%, цены на сырьё снизились на 3%, доля затрат на сырьё в полной себестоимости продукции равна 50%. Снижение полной себестоимости продукции за счёт изменения затрат на сырьё составит:

в том числе за счёт изменения удельных расходов:

в том числе за счёт изменения цен:

Издержки обращения - денежное выражение затрат живого и овеществлённого труда в торговых, сбытовых и заготовительных организациях. Издержки обращения - показатель, который отражает все стороны хозяйственной деятельности предприятий сферы обращения. По экономическому содержанию аналогичен показателю себестоимости продукции. Состав издержек обращения изучается в двух разрезах: а) по экономическим элементам; б) по статьям расходов. В первой классификации выделяют: 1) расходы по оплате труда работников; 2) расходы по оплате материалов и товаров, потребляемых в сфере обращения (упаковочные материалы, топливо, электроэнергия); 3) расходы по оплате услуг других отраслей (транспортные, коммунальные, почтовые). Во второй классификации выделяют: 1) расходы на доставку товаров (услуги железнодорожного, автомобильного транспорта, погрузочно-разгрузочные работы и др.); 2) заработная плата и начисления на неё; 3) расходы по аренде помещений и инвентаря; 4) расходы на текущий ремонт; 5) расходы по доработке, хранению и т.д.; 6) выплата процентов по полученным кредитам; 7) потери товаров при хранении, перевозке; 8) административно-управленческие и прочие расходы.

Величина издержек обращения характеризуется двумя показателями: 1. абсолютной суммой издержек обращения; 2. относительным уровнем издержек обращения. Первый позволяет определить общий объём затрат, их состав в каждой отрасли и для каждого предприятия, но не пригоден для сравнительного анализа, поэтому рассчитывают второй показатель. Относительный уровень издержек обращения - процентное отношение абсолютной суммы издержек обращения к товарообороту. Относительный уровень издержек обращения характеризует сумму издержек обращения, приходящуюся на 100 рублей товарооборота.

где

Динамика издержек обращения изучается с помощью следующих показателей: 1) размер изменения уровня издержек обращения:

Пример 4. Пусть

2) темп изменения относительного уровня издержек обращения:

Размер изменения относительного уровня издержек обращения характеризует экономию затрат в расчёте на каждые 100 руб. товарооборота. Расчёт общей суммы экономии или перерасхода издержек обращения можно представить следующим образом:

Пример 5. Имеются данные о выпуске и затратах на производство продукции.

Определим следующие показатели. 1. Индекс планируемого изменения себестоимости единицы продукции:

Дополнительные затраты на производство продукции в связи с этим должны были составить 1700 руб.:

2. Индекс выполнения плана по себестоимости продукции:

себестоимость единицы продукции увеличилась на 3,7%. Это привело к дополнительным затратам на производство продукции в размере 880 руб.

3. Индекс динамики себестоимости продукции:

Это привело к дополнительным затратам на производство продукции в размере 2640 руб.:

По сравнению с планом затраты возросли на 940 руб. (2640 -1700 = 940 руб.), в том числе за счет сверхпланового выпуска продукции на 60 руб. ((27-25) • (880-850) = 60 руб.) и за счет сверхпланового увеличения себестоимости единицы продукции на 880 руб. (см. п. 2 данного примера). При изучении динамики себестоимости всей произведенной продукции, как сравнимой, так и несравнимой, используется показатель затрат на рубль продукции. Затраты на рубль продукции определяются: 1) в базисном периоде

где

2) в отчетном периоде

где

Изменение фактических затрат на рубль произведенной продукции по сравнению с уровнем затрат базисного периода ( а) изменением в ассортименте произведенной продукции

где

б) изменением уровней себестоимости продукции

в) изменением цен на произведенную продукцию

Таким образом, общее изменение затрат на рубль произведенной продукции за счет всех факторов составляет:

Тема 2.6. «Статистика уровня жизни населения»

Социально-экономические индикаторы уровня жизни населения и отраслей социальной сферы характеризуют социальное положение и развитие общества Уровень жизни населения - это сложная комплексная социально-экономическая категория. Уровень жизни не может быть отражен в виде одного показателя, поэтому в статистике используется система показателей, которая позволяет дать всестороннюю характеристику уровня жизни. В нее входят обобщающие стоимостные показатели (валовой располагаемый доход, расходы на конечное потребление, реальные доходы и реальная заработная плата и др.), натуральные показатели, характеризующие объем потребления материальных благ и услуг (продуктов питания, тканей, обуви, предметов длительного пользования и др.), и показатели, характеризующие занятость, продолжительность рабочего дня и недели, продолжительность оплачиваемых отпусков, охраны труда, качества жилья, использования свободного времени и т. п. Особый интерес в статистике представляют анализ объема и источников денежных доходов, а также объема и структуры денежных расходов населения. В состав денежных доходов входят: оплата труда, доход от предпринимательской и индивидуальной трудовой деятельности, пенсии, стипендии, пособия, компенсационные выплаты, дополнительные льготы, включая благотворительную помощь, доходы от собственности (проценты, дивиденды, рента и т.д.), поступления от продажи сельскохозяйственной продукции, недвижимости и др. Денежные расходы населения включают расходы населения на покупку товаров и оплату услуг, обязательные платежи и разнообразные взносы, прирост сбережений во вкладах и ценных бумагах. Показатель совокупного дохода семьи рассчитывается на базе данных, полученных в результате систематических обследований бюджетов семей. Уровень и дифференциация доходов при прочих равных условиях являются решающими факторами регулирования уровня жизни различных групп населения. Если речь идет о дифференциации доходов, как о явлении в целом, оптимальным способом его выражения является статистический ряд распределения населения по доходу. На его основе рассчитывают показатели среднего дохода населения, моду, медиану, децили, децильный коэффициент дифференциации доходов, коэффициент концентрации доходов (индекс Джини) и коэффициент фондов. В системе показателей уровня жизни населения важнейшее место занимают показатели стоимости жизни, реальных доходов населения и реальной заработной платы, индекс потребительских цен. Для измерения уровня и структуры доходов населения используется ряд показателей, характеризующих их в различных аспектах. Одним из основных показателей является объем личных доходов населения – все виды доходов населения, полученных в денежной форме или в натуре. Этот показатель может быть рассчитан прямым путем для отдельных домохозяйств на основе статистики семейных бюджетов, однако он не отражает ни общих, ни реальных доходов населения. Совокупные (общие) доходы населения (СДН) определяются суммированием личных доходов и стоимости бесплатных или на льготных условиях предоставленных населению услуг за счет общественных фондов потребления. Стоимость услуг определяется расчетным путем. Названные показатели, рассчитанные в ценах текущего периода, называются номинальными показателями доходов. Они не определяют реального содержания доходов, т.е. не показывают, какое количество материальных благ и услуг доступно населению при сложившемся уровне доходов. Во-первых, владельцы дохода могут в окончательном виде располагать лишь частью номинального дохода, так как должны уплатить индивидуальные налоги и сделать другие обязательные отчисления. Вычитая из личных номинальных доходов (ЛНД) налоги, обязательные платежи и взносы в общественные организации (НП), находят личные располагаемые доходы (ЛРД) населения – ту часть личных доходов, которую владельцы их направляют на потребление и сбережение: ЛРД = ЛНД - НП. Доля этой части в общем объеме доходов составит

Во-вторых, между номинальными и реальными величинами доходов могут быть существенные расхождения в связи с изменением покупательной способности денег – показателя, обратного уровню цен. Реальное значение показатели дохода приобретают, если для расчетов используются постоянные цены либо их изменение учитывается (компенсируется) с помощью индексов покупательной способности денег (Iп.с.д.) или индексов цен на потребительские товары и услуги (Ip). С поправкой на изменение потребительских цен рассчитывается величина реальных располагаемых доходов населения:

Аналогично рассчитываются реальные общие доходы (РОД) населения – как совокупные доходы (СДН) с поправкой на покупательную способность денег:

Для характеристики динамики этих показателей строятся соответствующие индексы, например индекс реальных располагаемых доходов:

Отсюда следует, что скорость изменения реальных доходов зависит от трех факторов: темпов роста номинальных доходов, изменения ставок налоговых платежей и изменения покупательной способности денег. Для расчета индекса цен и тарифов на платные услуги статистические органы с 1989 г. ведут ежемесячную регистрацию цен на продовольственные и непродовольственные товары-представители и услуги. Обследование проводится по достаточно широкой номенклатуре товаров (до 650 позиций), реализуемых по различным каналам. Следует, однако, отметить, что регистрируются цены предложения товаров, которые во многих случаях отличаются от цен покупки. Общий индекс потребительских цен рассчитывается по формуле

Результат, называемый также индексом стоимости жизни, показывает, насколько больше средств население стало тратить на покупку продуктов питания, товаров и услуг (т.е. на потребительские расходы) в текущем периоде по сравнению с базисным, если бы при изменении цен уровень потребления остался прежним, базисным. Такой расчет корректен, если за анализируемый период не происходит существенных изменений в структуре потребительских расходов. Величину прожиточного минимума на региональном уровне определяют органы исполнительной власти на местах, исходя из локальных особенностей потребления и ресурсных возможностей. Порядок расчета прожиточного минимума описан в «Методических рекомендациях» Минтруда России и основан на следующих принципах. Прожиточный минимум представляет собой показатель объема и структуры потребления важнейших материальных благ и услуг на минимально допустимом уровне, обеспечивающем условия поддержания активного физического состояния взрослых, социального и физического развития детей и подростков. Бюджет прожиточного минимума есть стоимостная оценка натурального набора прожиточного минимума, кроме того, он включает в себя расходы на налоги и другие обязательные платежи. Потребности населения значительно дифференцируются в зависимости от его социально-демографических характеристик и условий проживания, поэтому прожиточный минимум рассчитывают не только в среднем на душу населения или семью, но и отдельно для различных категорий: детей (до 7 лет), подростков (7–15 лет), трудоспособных граждан, пенсионеров. Прожиточный минимум конкретной семьи может быть определен исходя из ее фактического состава и величины. Основой всех расчетов является набор продуктов питания прожиточного минимума, включающий продовольственные товары, объединенные в 10 агрегированных групп: хлебопродукты; картофель; овощи; фрукты и ягоды; мясопродукты; молокопродукты; рыбопродукты; яйца; сахар и кондитерские изделия; масло растительное, маргарин. Наборы рассчитаны как для отдельных категорий населения, так и по отдельным территориальным зонам России, выделенным с учетом природно-климатических условий (табл. 2.6.1). Таблица 2.6.1. Наборы прожиточного минимума

Стоимостная оценка расходов бюджета прожиточного минимума на продукты питания осуществляется путем оценки натурального набора по каждой группе товаров в средних ценах покупки соответствующих товаров. Средние цены определяются по данным статистики домашних хозяйств. Общая величина бюджета прожиточного минимума включает в себя помимо расходов на питание расходы на непродовольственные товары, услуги, налоги и другие обязательные платежи и определяется досчетом на основе стоимости продовольственного набора и примерной структуры бюджета прожиточного минимума. Структура бюджета зависит от величины семейного дохода. Для расчетов используется фактически сложившаяся структура расходов 10 % наименее обеспеченных семей в базовом периоде. Если фактические данные по региону отсутствуют, используется ориентировочная структура расходов (табл. 2.6.2). Таблица 2.6.2. Ориентировочная структура

Пример 1. Стоимость набора товаров и услуг в базисном году ( Индекс потребительских цен можно определить по следующей формуле:

Следовательно, за отчетный период потребительские цены выросли на 15%. Уровень потребления отдельных товаров зависит от уровня цен и уровня среднедушевого дохода. Для изучения зависимости между результативным признаком (у) и факторным признаком (х) рассчитывается коэффициент эластичности (Э) по следующей формуле:

Пример 2. Цены на предметы длительного пользования (х) в отчетном периоде увеличились на 60% по сравнению с базисным, а расходы на приобретение предметов длительного пользования (у) - на 50%. Коэффициент эластичности (Э) потребления предметов длительного пользования в зависимости от цен на эти товары равен:

Как видно, при увеличении цены на товары на 1% расходы на приобретение этих товаров сокращаются на 17% (100-83). В настоящее время предлагается в качестве обобщающего показателя, характеризующего уровень общественного благосостояния, использовать индекс развития человеческого потенциала (по методике, предложенной специалистами Программы развития Организации Объединенных Наций (ПРООН)). Индекс развития человеческого потенциала (Jчп) рассчитывается как средняя арифметическая из трех индексов: индекса ожидаемой продолжительности жизни при рождении (J1), индекса достигнутого уровня образования (J2) и индекса реального объема ВВП в расчете надушу населения (J3).

Индекс каждого показателя рассчитывается по формуле

где Xj — фактическое значение j-го показателя; Xj min и Xj max — минимальное и максимальное значения /-го показателя. К отраслям социальной сферы относятся образование, культура и искусство, охрана здоровья населения, туризм, отдых, физическая культура и спорт, наука и инновации, жилищный фонд и коммунальное хозяйство. При статистическом изучении отраслей социальной сферы основное внимание уделяется, с одной стороны, абсолютным показателям, характеризующим наличие соответствующих учреждений и организаций и отражающим их основную деятельность, а с другой стороны, относительным показателям, характеризующим обеспечение населения результата- ми деятельности этих отраслей в целом по стране, по отдельным регионам, краям, областям и республикам, сельской и городской местности.

|

, где

, где  - себестоимость единицы продукции.

- себестоимость единицы продукции.

- на единицу продукции.

- на единицу продукции. - это фактическая экономия.

- это фактическая экономия.

, используется при составлении плана по снижению себестоимости;

, используется при составлении плана по снижению себестоимости; , используется при анализе результатов деятельности предприятия;

, используется при анализе результатов деятельности предприятия; , он рассчитывается как по сравнимой, так и по всей продукции;

, он рассчитывается как по сравнимой, так и по всей продукции; , рассчитывается только по сравнимой продукции.

, рассчитывается только по сравнимой продукции.

). Затраты на ту же продукцию при базисном уровне себестоимости составили 5000 тыс. руб. (

). Затраты на ту же продукцию при базисном уровне себестоимости составили 5000 тыс. руб. ( ). При этом в отчётном периоде снизились цены на сырьё по сравнению с ценами прошлого периода, что обусловило экономию 100 тыс. руб.

). При этом в отчётном периоде снизились цены на сырьё по сравнению с ценами прошлого периода, что обусловило экономию 100 тыс. руб. , следовательно, снижение себестоимости составило 1%.

, следовательно, снижение себестоимости составило 1%. тыс. руб. Индекс динамики с учётом изменения цен составит:

тыс. руб. Индекс динамики с учётом изменения цен составит: , что говорит о повышении себестоимости на 1%.

, что говорит о повышении себестоимости на 1%. ;

; ,

, .

. - индекс переменного состава; влияние на его величину двух факторов заложено в средней величине.

- индекс переменного состава; влияние на его величину двух факторов заложено в средней величине.

;

; ;

; .

.

- сумма затрат по соответствующей статье на 1 единицу продукции в базисном периоде.

- сумма затрат по соответствующей статье на 1 единицу продукции в базисном периоде. - сумма затрат по соответствующей статье на 1 единицу продукции в отчётном периоде.

- сумма затрат по соответствующей статье на 1 единицу продукции в отчётном периоде. - общая сумма затрат по соответствующей статье на весь объём фактически произведённой в отчётном периоде продукции при базисных уровнях себестоимости.

- общая сумма затрат по соответствующей статье на весь объём фактически произведённой в отчётном периоде продукции при базисных уровнях себестоимости. - фактическая сумма затрат по соответствующей статье на весь объём фактически произведённой продукции.

- фактическая сумма затрат по соответствующей статье на весь объём фактически произведённой продукции.

,

, - доля определённой статьи в полной себестоимости продукции.

- доля определённой статьи в полной себестоимости продукции. , следовательно, за счёт снижения затрат на топливо полная себестоимость снизилась на 0,6%.

, следовательно, за счёт снижения затрат на топливо полная себестоимость снизилась на 0,6%. - удельные расходы определённого вида сырья в базисном и отчётном периодах.

- удельные расходы определённого вида сырья в базисном и отчётном периодах. - цена за 1 единицу сырья и материалов в базисном и отчётном периодах.

- цена за 1 единицу сырья и материалов в базисном и отчётном периодах. - стоимость материальных затрат, определённых на 1 единицу продукции в базисном и отчётном периодах.

- стоимость материальных затрат, определённых на 1 единицу продукции в базисном и отчётном периодах.

- это стоимость материальных затрат на продукцию, фактически выпущенную в отчётном периоде, при базисных уровнях цен и удельных расходов.

- это стоимость материальных затрат на продукцию, фактически выпущенную в отчётном периоде, при базисных уровнях цен и удельных расходов. - фактические затраты на продукцию, произведённую в отчётном периоде.

- фактические затраты на продукцию, произведённую в отчётном периоде.

;

;

.

.

,

, - абсолютная сумма издержек обращения,

- абсолютная сумма издержек обращения, - товарооборот.

- товарооборот.

тыс. руб.,

тыс. руб.,  тыс. руб.

тыс. руб. тыс. руб.,

тыс. руб.,  тыс. руб.

тыс. руб. , следовательно, издержки обращения на каждые 100 рублей товарооборота равны 7 рублей.

, следовательно, издержки обращения на каждые 100 рублей товарооборота равны 7 рублей.

(снижение на 1 рубль из расчёта на 100 рублей товарооборота)

(снижение на 1 рубль из расчёта на 100 рублей товарооборота) -- это значит, что уровень издержек обращения отчётного периода ниже уровня базисного периода на 12,5%, т.е. по отношению к уровню базисного периода он составляет 87,5%.

-- это значит, что уровень издержек обращения отчётного периода ниже уровня базисного периода на 12,5%, т.е. по отношению к уровню базисного периода он составляет 87,5%. .

. или 108%, т.е. планировалось увеличить себестоимость продукции на 8% по сравнению с базисным периодом.

или 108%, т.е. планировалось увеличить себестоимость продукции на 8% по сравнению с базисным периодом.

или 103,7%, т.е. по сравнению с планом

или 103,7%, т.е. по сравнению с планом

или 112%, т.е. по сравнению с базисным периодом себестоимость единицы продукции увеличилась на 12%.

или 112%, т.е. по сравнению с базисным периодом себестоимость единицы продукции увеличилась на 12%. .

.

- себестоимость продукции в базисном периоде;

- себестоимость продукции в базисном периоде; - стоимость продукции в базисном периоде;

- стоимость продукции в базисном периоде;

— себестоимость продукции в отчетном периоде;

— себестоимость продукции в отчетном периоде; — стоимость продукции, произведенной в отчетном периоде.

— стоимость продукции, произведенной в отчетном периоде. ) обусловлено действием следующих факторов:

) обусловлено действием следующих факторов:

- затраты на производство продукции в отчетном периоде при базисных уровнях себестоимости;

- затраты на производство продукции в отчетном периоде при базисных уровнях себестоимости; - стоимость произведенной в отчетном периоде продукции, выраженная в ценах базисного периода.

- стоимость произведенной в отчетном периоде продукции, выраженная в ценах базисного периода.

.

.

) — 143,5 млн руб. Стоимость этого же набора товаров и услуг в отчетном году (

) — 143,5 млн руб. Стоимость этого же набора товаров и услуг в отчетном году ( ) - 165,0 млн руб.

) - 165,0 млн руб. (115%).

(115%).

, (83%).

, (83%).