Расчет экономической эффективности от внедрения нового оборудования

Проектом технического перевооружения предприятия предусмотрено внедрение комплексно-механизированных потоков. Совершенствование технологии раскроя одежды предусматривает использование нового высококачественного оборудования. В связи с этим предполагается получение экономического эффекта от снижения себестоимости и увеличения объема производства товарной продукции. Экономический эффект рассчитывается по формуле:

Эгод = [(C1+Eн . К1)-(С2+Ен. К2)]. В2 , (4.1)

где: В2 – годовой объём производства продукции в расчётном году в натуральных единицах; С1 и С2– себестоимость единицы продукции базового и планового периода; К1 и К2– удельные капитальные вложения базового и планового периода; Ен – принятый коэффициент эффективности капиталовложений (0,15). Из формулы (4.1) видно, что необходимым и достаточным условием для получения экономического эффекта от мероприятий является уменьшение себестоимости изготовления изделия. Проанализируем, как изменяется некоторые статьи калькуляции в результате снижения трудоемкости изготовления изделий. Исходные данные представлены в таблице 4.1.

Таблица 3.1 – Исходные данные

В результате применения новой технологии и нового оборудования, сокращены затраты времени на следующие операции: таблица 4.2

Таблица 4.2 – Анализ трудоёмкости изготовления костюма женского модели А до и после технического перевооружения швейного цеха

Таблица 4.3 – Анализ трудоёмкости изготовления костюма женского модели Б до и после технического перевооружения швейного цеха

Расчёт эффективности проведён в следующей последовательности: 1) Анализ затрат времени по отдельным узлам обработки в целом по изделиям до (t1) и после (t2) применения новой техники и технологии, а также изменения производительности труда.

t=t1-t2, (4.2)

где t1, t2 – трудоёмкость единицы продукции до и после внедрения. t А=1302-1107=195 с, t Б=1265-1077=188 с. Изменение производительности труда по рассматриваемым узлам обработки составляет:

РПТ= (t1-t2)/t2*100 %, (4.3) РПТ А =( 1302-1107)/1107*100=17,6%, РПТ Б=(1265-1077)/1077*100=17,5%.

в целом по изделию:

РПТ изд= t1-t2/Тизд *100 %, (4.4)

где Тизд – трудоёмкость изготовления изделия;

РПТ изд А = 195/6732*100=3,0% РПТ изд Б=188/6895*100=3,0%

Анализ трудоёмкости и производительности труда представлены в таблице 4.4.

Таблица 4.4 – Анализ трудоёмкости и производительности труда

2) Анализ изменения уровня квалификации рабочих (сдельной расценки) при снижении трудоёмкости изготовления изделия. При этом должны быть учтены изменения уровня квалификации рабочих. Сдельная расценка (Рсд) на операцию определяется по формуле:

Рсд = Тст.ср..tвр , (4.5) Тст.ср. = Тст.м. +(Рср-Рм). (Тст.б. - Тст.м.), (4.6)

где:Рсд – сдельная расценка, руб.; tвр– норма времени, с.; Тст.ср. – средняя тарифная ставка, руб.; Тст.м. – часовая тарифная ставка разряда, предыдущего среднему, руб.; Тст.б.– часовая тарифная ставка разряда, следующего за средним, руб.; Рср – средний тарифный разряд рабочих потока; Рм– тарифный разряд, предшествующий среднему.

Таблица 4.5 – Фрагмент тарифной сетки работников ОДО «Панда»

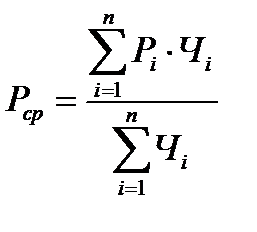

где Рi – i -й разряд операции; Чi – количество человек, выполняющих операции i-го разряда; n – количество разрядов в потоке. Рср м.А =3,9 Рср м.Б=3,8 Средняя часовая тарифная ставка на потоке Тст.ср. м.А =13365+(3,9-3)*(15543-13365)=15325,2 руб.; Тст.ср. м.Б=13365+(3,8-3)*(15543-13365)=15107,4руб. Переводим сдельную часовую тарифную ставку в секундную: Тст.ср.мА. =15325,2: 3600=4,257 руб.; Тст.ср.м Б =15107,4:3600=4,196 руб.

|

, (4.7)

, (4.7)