Износ основных средств. 1. БАКАЛАВР ЭКОНОМИКИ (Хрестоматия) Т.2Автор: ВИДЯПИНА В.И.

Введение Бесспорно, для того чтобы предприятие могло нормально действовать, нужны конкретные ресурсы и источники. Среди трудностей, обусловленных практикой перехода к рыночной экономике, особую актуальность приобретает оценка основных средств и методы начисления амортизации основных средств. Производственно-хозяйственная деятельность предприятия обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов. В условиях рыночных отношений эффективность использования основных средств и производственных мощностей перерастают в сложную экономическую проблему. Так, нарушение экономических связей между производителями, структурная перестройка в промышленности, и ряд других причин привели к резкому спаду объёмов выпускаемой продукции практически во всех отраслях промышленности и, в следствие, к снижению загрузки имеющихся основных средств и производственных мощностей. Кроме того, в последние годы наметилась устойчивая тенденция к увеличению изношенности производственного аппарата в связи с отсутствием или недостаточным вводом новых мощностей, не компенсирующих выбывшие основные средства. Точность показателей объёма, состояния и движения основных средств, а в некоторой мере и точность их качественной характеристики зависит от того, насколько правильно и достоверно проведена их оценка, имеется в виду то, что неправильная оценка основных средств может не только исказить общую картину, но и вызвать: - неточное исчисление амортизации, а от сюда себестоимости и отпускных цен продукции (работ, услуг), следовательно, доходности, рентабельности и прибыли предприятий; - искажение сумм налога, как с имущества, так и с прибыли; - неправильное отражение в бухгалтерском балансе соотношения основных и оборотных средств. Согласно этому, учёт амортизации основных средств считается значительной частью учёта основных средств предприятия. По этой причине знание экономического содержания, назначения и способов начисления амортизации необходимы как для работников бухгалтерии, руководителей предприятия, так и для работников финансовых и экономических отделов предприятия. Цели этой работы включают в себя изучение типов износа основных средств производства, особенностей амортизации, её методов, а также исследование процесса кругооборота средств при создании фонда амортизационных отчислений. Таким образом, объектом исследования является амортизация основных средств, а предметом – изучение её сущности и исследование методов начисления амортизации. Данная курсовая работа состоит из введения, оглавления, двух глав, заключения и списка использованной литературы, состоящего из 20 источников. В первой главе рассмотрены теоретические аспекты, износ и амортизация основных средств предприятия, износ основных средств, методы начисления амортизации. Во второй главе выполнена практическая часть, состоящая из расчётов. В заключении обобщены основные выводы по проделанной работе.

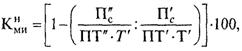

Износ и амортизация основных средств предприятия. Износ основных средств. Вся деятельность того или иного предприятия целиком зависит от существующих в его распоряжении ресурсов либо фондов, которые, как известно, не безграничны. Основными фондами являются произведенные активы, применяемые многократно или постоянно на протяжении длительного периода, но не менее одного года, с целью изготовления товаров, оказания рыночных и нерыночных услуг и первоначальной стоимостью более 20000 руб. Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, автомобили, приборы, передаточные устройства и т.д.).Непроизводственные основные фонды не участвуют в ходе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока службы путем начисления износа (амортизации) по установленным нормам. Стоимость производственных мощностей адекватна функциональной (производственной) полезности предметов в течение всего срока их эксплуатации (т.е. периода, в течение которого имущество, относящееся к основным средствам, способно выполнять функции, приносящие доход его владельцу). Основные средства участвуют в процессе производства длительный период (в течение нескольких производственных циклов), сохраняя первоначальную форму и свойства, но постепенно изнашиваются и переносят свою стоимость на изготовленный продукт. Кругооборот основных фондов включает 3 фазы: износ, амортизация и возмещение. Износ и амортизация происходят в процессе производительного использования основных средств, а возмещение – в результате их создания и восстановления. По мере использования средства труда изнашиваются физически, ухудшаются их технические свойства. Наступает так называемый физический износ, в результате чего средства труда утрачивают способность участвовать в изготовлении продукции. Иными словами, уменьшается их потребительная стоимость. Основные средства - материальные активы, которые предприятие удерживает с целью применения их в ходе изготовления или поставки товаров, предоставления услуг, сдачи в аренду иным лицам либо с целью осуществления управленческих и социально-культурных функций, ожидаемый период полезного использования которых более 1 года либо операционного цикла, если он длиннее года. Основные производственные средства в ходе их эксплуатации изнашиваются. Различают два вида износа - физический и моральный. Физический износ основных средств. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов. Для характеристики степени физического износа основных фондов используется ряд показателей. Коэффициент физического износа основных фондов (Ки ф): Ки ф = И / Пс × 100, где И – сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации; Пс – первоначальная (балансовая) или восстановительная стоимость основных фондов. Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и по данным о фактическом сроке их службы. Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле: Ки ф = Тф / Тн × 100, где Тф и Тн – фактический и нормативный сроки службы данного инвентарного объекта. Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается так: Ки ф = Тф / (Тф+Тв) × 100, где Тв – возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем. Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле: Ки ф = ∑(di×αi) / 100, где di – удельный вес i-го конструктивного элемента в стоимости здания; аi – процент износа i-го конструктивного элемента здания. За последние годы уровень физического износа основных фондов все время возрастает и почти достиг критической величины и это наблюдается абсолютно во всех секторах народного хозяйства. Особенно большой износ имеется у машин и оборудования, а также транспортных средств. Коэффициент годности основных фондов укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле: Кг ф = (Пс – И) / Пс × 100. Коэффициент годности основных фондов может быть определен и по коэффициенту физического износа: Кг ф = 100 – Ки ф. Все эти формулы пред полагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток. Моральный износ основных фондов. Наравне с физическим износом основные фонды претерпевают моральный износ (обесценивание). Суть морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ проявляется в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных обстоятельствах. Коэффициент морального износа первой формы (К'ми) можно определить из выражения: К'ми = (Пс – Вс) / Пс × 100, где Пс–первоначальная стоимость машин или оборудования; Вс – восстановительная стоимость машин или оборудования. Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые. Коэффициент морального износа второй формы (К"ми) можно определить из следующего выражения:

где П'с, П"с – первоначальная стоимость соответственно старой и новой машины, руб.; ПТ', ПТ" – возможная годовая производительность соответственно старой и новой машины, нат. ед.; Т', Т" – нормативный срок полезного использования соответственно старой и новой машины, лет. Моральный износ зависит от следующих факторов: темпов ускорения научно-технического прогресса; специфики отрасли, в которой производятся средства труда, и т.д. В целом наблюдается тенденция сокращения срока морального износа машин и оборудования. Если взять такие отрасли, как электроника, атомное машиностроение, космическая, то в этих отраслях самый короткий срок морального старения, и иногда он составляет всего два-три года. Если взять машины и оборудование, которые используются, например, в таких отраслях, как горная промышленность, черная металлургия и других, то срок их морального износа намного больше. На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления – недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов. Таким образом, для того чтобы предприятие могло нормально и в полную силу функционировать, руководство предприятия должно вовремя и в полном размере проводить амортизацию основных средств.

|