Законодательные основы бухгалтерского учета

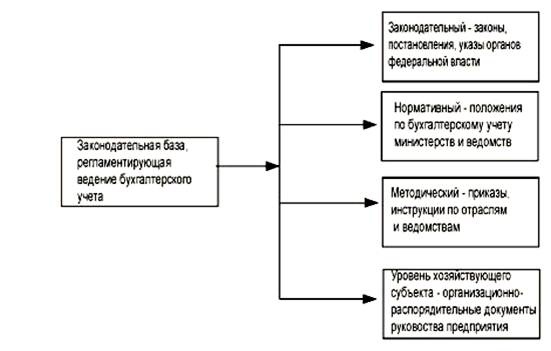

Бухгалтерский учет часто называют «языком» бизнеса и предпринимательства. Поэтому в основе организации и ведения бухгалтерского учета должны лежать общие правила, принимаемые и исполняемые всеми участниками хозяйственной деятельности. Эти правила регламентируются законодательными и нормативными актами на уровне государства. В нормативных документах определяется порядок регулирования, организации и ведения бухгалтерского учета для всех предприятий и организаций, являющихся юридическими лицами. Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис.3). Первый уровень — законодательный, он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» и другие законодательные документы федерального уровня.

Рис. 3. Законодательная база бухгалтерского учета Второй уровень — нормативный, представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ), например: ПБУ «Учетная политика предприятия»; Третий уровень — методический, он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций. Четвертый уровень — уровень хозяйствующего субъекта, представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п. Нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета.

|