Анализ формирования и выполнение производственной программы предприятия и качества продукции.

Производственная программа. На этапе формирования производственной программы и заключения договоров целесообразно определить экономические последствия изменений условий договоров (сроков и объемов поставки, цен на сырье и продукцию и т.п.), а также влияние отклонений нормативов затрат, фактически имевших место на предприятии, на общую сумму прибыли, которую планируется получить к концу анализируемого периода. Такая задача решается с помощью факторного анализа производственной программы в разрезе отдельных договоров на поставку продукции с учетом технологических особенностей выпуска того или иного вида продукции и динамики фактического уровня затрат по отдельным изделиям. Факторный анализ производственной программы базируется на взаимосвязи прибыли, объема и затрат. Влияние на общую сумму прибыли уровня постоянных и переменных расходов, объема производства и реализации, цен на материалы и продукцию определяется по каждому отдельному договору по формуле

где П — прибыль; к - количество изделий одного наименования в натуральном выражении; Ц - цена единицы продукции; МЗ -прямые материальные затраты в стоимостном выражении для производства отдельных видов продукции; ОТР - прямые затраты на оплату труда рабочих; ру- п - условно-постоянные расходы; Пн - прибыль в остатках нереализованной продукции. Указанная формула позволяет установить влияние на возможную прибыль таких факторов, как отказы от договоров по инициативе покупателей (в связи с низким качеством продукции, снижением спроса на нее, нарушением сроков поставки), изменения объема производства по инициативе покупателей, замены материалов, в том числе по вине поставщиков, изменения цен на материалы, продукцию и др. Влияние указанных факторов на прибыль определяется на основе приведенной выше формулы с помощью приемов элиминирования. В ходе анализа динамики объема производства продукции можно использовать как натуральные, так и стоимостные показатели. При анализе объем производства продукции можно так же, как и имущество предприятия, рассматривать в одном из двух аспектов - активном и пассивном. В зависимости от задач анализа можно использовать соответственно принципы сопоставимости прибыли и сопоставимости стоимостной и натуральной оценки. Принцип сопоставимости прибыли основан на том, что собственник предприятия прежде всего заинтересован в получении прибыли. При анализе динамики объема производства как одного из факторов, влияющих на величину прибыли, следует использовать общий индекс инфляции национальной валюты, так как в данном случае важна сопоставимость прибыли отчетного и базисного периодов. Принцип сопоставимости стоимостной и натуральной оценки предполагает приведение в соответствие изменение объема производства в натуральных единицах с их стоимостной оценкой. Анализ с применением данного принципа может оказаться полезным для оценки изменения спроса на реализуемую продукцию, для принятия решения об изменении объемов производства. При этом могут применяться следующие методы: пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (при относительно небольшой номенклатуре выпускаемой продукции); корректировки на агрегатный индекс изменения цен по группе однородных товаров (продукции, услуг) или по отрасли в целом. С применением данных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу. Статистическими органами регулярно публикуются индексы цен. При этом индекс потребительских цен (индекс цен на потребительские товары) выделяется как наиболее общий показатель, характеризующий инфляционные процессы, происходящие в национальной экономике. Кроме него, рассчитывается индекс цен производителей промышленной продукции производственно-технического назначения. Агрегатный индекс (1Ц – индекс цены) имеет вид: Iц =∑К1Ц1÷∑К1Ц0, где K1 - количество произведенной продукции в отчетном периоде; Ц0 и Ц1 - соответственно цена в предыдущем и где ВП1 - фактический выпуск продукции в отчетном периоде. В процессе анализа выполнения плана производства изучаются следующие показатели: • основная номенклатура в натуральном выражении, в том числе поставка продукции по государственным контрактам для государственных нужд; обновление выпускаемой продукции; • товарная продукция в договорных отпускных ценах, в том числе на экспорт.

где Ка - выполнение плана по ассортименту, %; ВП3 - сумма фактически выпущенных изделий каждого вида, но не более их планового выпуска; ВП0 - плановый выпуск продукции. При этом изделия, выпущенные сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. Структура продукции - это соотношение удельного веса отдельных изделий в общем выпуске продукции. Выполнить план по структуре - значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей. Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используются метод прямого счета по всем изделиям, метод средних цен и др. При использовании метода средних цен расчет производится по формуле: Качество. Качество продукции - понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции. Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения: а) удельный вес новой продукции в общем ее выпуске; б) удельный вес продукции высшей категории качества; в) средневзвешенный балл продукции; г) средний коэффициент сортности; д) удельный вес аттестованной и неаттестованной продукции; е) удельный вес сертифицированной продукции; ж) удельный вес продукции, соответствующей мировым стандартам; з) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны. Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств: а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания); б) надежность (долговечность, безотказность в работе); в) технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость); г) эстетичность изделий. Косвенные показатели — это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др. Первая задача анализа — изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции. По продукции, качество которой характеризуется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях. При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов. Средний коэффициент сортности можно определить двумя способами: отношением количества продукции I сорта к общему количеству; отношением стоимости продукции всех сортов к возможной стоимости продукции I сорта:

где Цо и Ц1 -- соответственно цена изделия до и после изменения качества; С0 и С1 - соответственно уровень себестоимости изделия до и после изменения качества; К1 - количество произведенной продукции повышенного качества; VРП1 - объем реализации продукции повышенного качества. Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации. Средневзвешенная цена рассчитывается следующим образом:

|

отчетном периоде. С помощью указанной формулы сопоставимый с базисным:

отчетном периоде. С помощью указанной формулы сопоставимый с базисным: Источники информациидля анализа: плановые и оперативные планы-графики, данные текущей и годовой отчетности; данные текущего бухгалтерского и статистического учета. Выполнение плана по объему производства продукции анализируют нарастающим итогом с начала года. Оперативный анализ выпуска продукции осуществляется на основании плановых и фактических данных о выпуске продукции по объему, ассортименту и качеству за день и нарастающим итогом с начала месяца, а также отклонений от плана. В качестве источников информации используются рапорты, сводки цехов, производственно-диспетчерских служб, машинограммы-рапорты, выдаваемые в АСУ, и т. д. Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту. Номенклатура - перечень наименований изделий с указанием кодов, установленных для соответствующих видов продукции в действующем на территории СНГ общесоюзном классификаторе промышленной продукции (ОКПП), а также шифров или порядковых номеров изделий по плану. Ассортимент - перечень наименований изделий с указанием количества по каждому из них. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент. Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру. Анализ выполнения плана по ассортименту осуществляется по методу наименьшего процента либо среднего процента по формуле:

Источники информациидля анализа: плановые и оперативные планы-графики, данные текущей и годовой отчетности; данные текущего бухгалтерского и статистического учета. Выполнение плана по объему производства продукции анализируют нарастающим итогом с начала года. Оперативный анализ выпуска продукции осуществляется на основании плановых и фактических данных о выпуске продукции по объему, ассортименту и качеству за день и нарастающим итогом с начала месяца, а также отклонений от плана. В качестве источников информации используются рапорты, сводки цехов, производственно-диспетчерских служб, машинограммы-рапорты, выдаваемые в АСУ, и т. д. Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту. Номенклатура - перечень наименований изделий с указанием кодов, установленных для соответствующих видов продукции в действующем на территории СНГ общесоюзном классификаторе промышленной продукции (ОКПП), а также шифров или порядковых номеров изделий по плану. Ассортимент - перечень наименований изделий с указанием количества по каждому из них. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент. Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру. Анализ выполнения плана по ассортименту осуществляется по методу наименьшего процента либо среднего процента по формуле: где ∆ВПС - прирост объема продукции за счет изменения структуры; Ц1, Цо - средняя оптовая цена группы изделий фактическая и плановая (прошлого периода); к1 - фактическое количество изделий в отчетном периоде, шт. Прямой счет по всем изделиям производится по формуле ∆ВПс = ВП1 – ВП'1, где ВП1 - фактический выпуск продукции при фактической структуре; BП'1 - фактический выпуск продукции при плановой структуре.

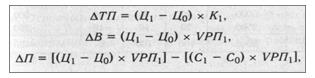

где ∆ВПС - прирост объема продукции за счет изменения структуры; Ц1, Цо - средняя оптовая цена группы изделий фактическая и плановая (прошлого периода); к1 - фактическое количество изделий в отчетном периоде, шт. Прямой счет по всем изделиям производится по формуле ∆ВПс = ВП1 – ВП'1, где ВП1 - фактический выпуск продукции при фактической структуре; BП'1 - фактический выпуск продукции при плановой структуре. Вторая задача анализа — определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (∆ТП), выручку от реализации продукции (∆В) и прибыль (∆П). Расчет производится следующим образом:

Вторая задача анализа — определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (∆ТП), выручку от реализации продукции (∆В) и прибыль (∆П). Расчет производится следующим образом:

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц. В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции; определяют потери от брака. Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц. В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции; определяют потери от брака. Затем изучаются причины понижения качества и допущенного брака продукции по местам их возникновения и центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.