Групування неподаткових надходжень

| №

з/п

| Групи неподаткових надходжень

| Зміст неподаткових надходжень

| |

| Доходи від власності та підприємницької діяльності

| Надходження від перевищення валових доходів над видатками Національного банку України. Надходження від грошово-речових лотерей. Дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств. Рентна плата тощо

| |

| Адміністративні збори і платежі, доходи від некомерційного та побічного продажу

| Плата за надання послуг службою дозвільної системи органів внутрішніх справ. Плата за утримання дітей у школах-інтернатах. Державне мито. Митні збори тощо

| |

| Надходження від штрафів та фінансових санкцій

| Адміністративні штрафи та санкції. Суми, стягнені з винних осіб, за шкоду, заподіяну підприємству, установі, організації. Надходження від штрафних санкцій за порушення правил пожежної безпеки та ін.

| |

| Інші неподаткові надходження

| Надходження коштів від реалізації конфіскованого митними, правоохоронними та іншими уповноваженими органами майна і валюти. Надходження сум кредиторської та депонентської заборгованості підприємств, щодо яких минув строк позовної давності, та ін.

| | ДОХОДИ ДЕРЖАВНОГО БЮДЖЕТУ

| | доходи від реалізації національного багатства

| | доходи, отримані від розподілу додаткової вартості (НД)

| | доходи, які входять до складу фонду (частка амортизаційних відрахувань)

| | 2. За соціально-економічними ознаками

| | доходи від господарської діяльності

| | доходи від зовнішньоекономічної діяльності

| | доходи від банківської діяльності

| | доходи від реалізації дорогоцінних металів з Державного фонду дорогоцінних металів та дорогоцінних каменів

| | внески та інші неподаткові доходи

| | доходи від використання природних ресурсів

| | доходи від громадян та ін.

| | незворотні доходи - платежі та відрахування юридичних і фізичних осіб

| | зворотні доходи - розміщення державних позик

|

| податкові надходження

(податки, збори та обов'язкові платежі)

| | 4. За методами залучення коштів

| | неподаткові надходження

(доходи від власності та підприємницької діяльності, надходження від штрафів та ін.)

| | доходи від операцій з капіталом (надходження коштів від реалізації безхазяйного майна, майна, що за правом спадкоємця перейшло у власність держави, та скарбів)

| | офіційні трансферти

(субвенції, дотації, субсидії)

| | централізовані –

доходи, що концентруються у державному бюджеті та інших цільових централізованих фондах грошових коштів

| | децентралізовані –

доходи, що використовуються за місцем творення

| | 5. За рівнем централізації

| | 6. За надходженням від форми власності

| | доходи від державної форми власності

| | доходи від інших форм власності

| | 7. З урахуванням юридичного та економічного аспектів розподілу доходів між ланками бюджетної системи

| | Державний бюджет – закріплені доходи

| | Місцеві бюджети – закріплені та регулюючи

| L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEAmWsOwcMA AADeAAAADwAAAGRycy9kb3ducmV2LnhtbERPS2vCQBC+F/wPywi91Vl7UEldpVQK3nwePE6z0yQ0 Oxuzq0n767uC4G0+vufMl72r1ZXbUHkxMB5pUCy5t5UUBo6Hz5cZqBBJLNVe2MAvB1guBk9zyqzv ZMfXfSxUCpGQkYEyxiZDDHnJjsLINyyJ+/ato5hgW6BtqUvhrsZXrSfoqJLUUFLDHyXnP/uLM/BV ryanbXNeo8Vuy38aD/1uY8zzsH9/AxW5jw/x3b22af5Uz8ZweyfdgIt/AAAA//8DAFBLAQItABQA BgAIAAAAIQDw94q7/QAAAOIBAAATAAAAAAAAAAAAAAAAAAAAAABbQ29udGVudF9UeXBlc10ueG1s UEsBAi0AFAAGAAgAAAAhADHdX2HSAAAAjwEAAAsAAAAAAAAAAAAAAAAALgEAAF9yZWxzLy5yZWxz UEsBAi0AFAAGAAgAAAAhADMvBZ5BAAAAOQAAABAAAAAAAAAAAAAAAAAAKQIAAGRycy9zaGFwZXht bC54bWxQSwECLQAUAAYACAAAACEAmWsOwcMAAADeAAAADwAAAAAAAAAAAAAAAACYAgAAZHJzL2Rv d25yZXYueG1sUEsFBgAAAAAEAAQA9QAAAIgDAAAAAA== "/> L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEAabmQtsMA AADeAAAADwAAAGRycy9kb3ducmV2LnhtbERPS2vCQBC+C/6HZYTedFYPVlJXKRXBm8+Dx2l2moRm Z2N2NWl/fbdQ6G0+vucs172r1YPbUHkxMJ1oUCy5t5UUBi7n7XgBKkQSS7UXNvDFAdar4WBJmfWd HPlxioVKIRIyMlDG2GSIIS/ZUZj4hiVxH751FBNsC7QtdSnc1TjTeo6OKkkNJTX8VnL+ebo7A+/1 Zn49NLcdWuwO/K3x3B/3xjyN+tcXUJH7+C/+c+9smv+sFzP4fSfdgKsfAAAA//8DAFBLAQItABQA BgAIAAAAIQDw94q7/QAAAOIBAAATAAAAAAAAAAAAAAAAAAAAAABbQ29udGVudF9UeXBlc10ueG1s UEsBAi0AFAAGAAgAAAAhADHdX2HSAAAAjwEAAAsAAAAAAAAAAAAAAAAALgEAAF9yZWxzLy5yZWxz UEsBAi0AFAAGAAgAAAAhADMvBZ5BAAAAOQAAABAAAAAAAAAAAAAAAAAAKQIAAGRycy9zaGFwZXht bC54bWxQSwECLQAUAAYACAAAACEAabmQtsMAAADeAAAADwAAAAAAAAAAAAAAAACYAgAAZHJzL2Rv d25yZXYueG1sUEsFBgAAAAAEAAQA9QAAAIgDAAAAAA== "/> | | | | |  |

Рис. 6.14. Класифікація доходів державного бюджету

| Централізована

здійснюється Міністерством фінансів з метою вирівнювання можливостей одержання доходів і фінансування видатків усіма місцевими органами держави

| | Децентралізована

основа – фінансова самостійність місцевих рад

| | Методи регулювання доходів

| | Забезпечення джерелами доходів усіх ланок бюджетної системи

| | Забезпечення бюджетним фінансуванням усіх галузей економіки

| | Форми регулювання бюджетів

| | Коефіцієнтів

розрахунки бюджету проводяться із застосуванням коефіцієнтів аналогічно процесу регулювання явищ зростання цін на товари першої необхідності, зростання заробітної плати

| | Податковий

дає змогу отримувати платежі за встановленими нормативами і ставками

| | Перерозподілу

дає змогу через нормативи відрахувань регулювати бюджети

| | Дотацій та субвенцій

за умови незбалансованості дохідної і видаткової частин бюджету з метою збалансування

| | Нормативний

застосовується за умови встановлення доходів до бюджету (від податків) за нормативами

| | Балансовий

застосовується на завершальному етапі бюджетного регулювання з метою збалансованості бюджетів за доходами і видатками

| | РЕГУЛЮВАННЯ ДОХОДІВ БЮДЖЕТУ

|

Рис. 6.15. Методи регулювання доходів бюджету

| області, у яких найбільш розвинутий промисловий потенціал. Вони мають більші суми надходжень податків до бюджету

| | області, економічний розвиток яких дещо менший, що потребує більшого відсотка відрахувань

| | міста, які потребують особливої уваги

| | області, які мають доходи, що не забезпечують видатків, тому потребують дотацій, субвенцій

| L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEAVWXCbcYA AADeAAAADwAAAGRycy9kb3ducmV2LnhtbESP3WrDMAyF7wd7B6NBb0brtINupHVLCQw22KDL8gBq rCYhsRxi5+/t50GhdxLnnE9H++NkGjFQ5yrLCtarCARxbnXFhYLs9335BsJ5ZI2NZVIwk4Pj4fFh j7G2I//QkPpCBAi7GBWU3rexlC4vyaBb2ZY4aFfbGfRh7QqpOxwD3DRyE0VbabDicKHElpKS8jrt jYIkuujvbDbJS30eqr7+6p/9Jym1eJpOOxCeJn8339IfOtR/DUj4fyfMIA9/AAAA//8DAFBLAQIt ABQABgAIAAAAIQDw94q7/QAAAOIBAAATAAAAAAAAAAAAAAAAAAAAAABbQ29udGVudF9UeXBlc10u eG1sUEsBAi0AFAAGAAgAAAAhADHdX2HSAAAAjwEAAAsAAAAAAAAAAAAAAAAALgEAAF9yZWxzLy5y ZWxzUEsBAi0AFAAGAAgAAAAhADMvBZ5BAAAAOQAAABAAAAAAAAAAAAAAAAAAKQIAAGRycy9zaGFw ZXhtbC54bWxQSwECLQAUAAYACAAAACEAVWXCbcYAAADeAAAADwAAAAAAAAAAAAAAAACYAgAAZHJz L2Rvd25yZXYueG1sUEsFBgAAAAAEAAQA9QAAAIsDAAAAAA== " strokeweight="2.5pt"> | Категорії областей

(за економічним розвитком)

| L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEAWO8yRsIA AADeAAAADwAAAGRycy9kb3ducmV2LnhtbERPTWsCMRC9F/wPYYTeaqIHXbZGUUHxWlsKvU0342Zx M1mSrG77641Q6G0e73OW68G14kohNp41TCcKBHHlTcO1ho/3/UsBIiZkg61n0vBDEdar0dMSS+Nv /EbXU6pFDuFYogabUldKGStLDuPEd8SZO/vgMGUYamkC3nK4a+VMqbl02HBusNjRzlJ1OfVOwzzg b+wP+F3P+LP/2sliK22h9fN42LyCSDSkf/Gf+2jy/IVSC3i8k2+QqzsAAAD//wMAUEsBAi0AFAAG AAgAAAAhAPD3irv9AAAA4gEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54bWxQ SwECLQAUAAYACAAAACEAMd1fYdIAAACPAQAACwAAAAAAAAAAAAAAAAAuAQAAX3JlbHMvLnJlbHNQ SwECLQAUAAYACAAAACEAMy8FnkEAAAA5AAAAEAAAAAAAAAAAAAAAAAApAgAAZHJzL3NoYXBleG1s LnhtbFBLAQItABQABgAIAAAAIQBY7zJGwgAAAN4AAAAPAAAAAAAAAAAAAAAAAJgCAABkcnMvZG93 bnJldi54bWxQSwUGAAAAAAQABAD1AAAAhwMAAAAA "> L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEAKXCmNMUA AADeAAAADwAAAGRycy9kb3ducmV2LnhtbESPQU/DMAyF70j7D5EncWPJdhhVWTbBpCGuDITEzTRe U61xqiTdCr8eH5C42XrP733e7KbQqwul3EW2sFwYUMRNdB23Ft7fDncVqFyQHfaRycI3ZdhtZzcb rF288itdjqVVEsK5Rgu+lKHWOjeeAuZFHIhFO8UUsMiaWu0SXiU89HplzFoH7FgaPA6099Scj2Ow sE74k8dn/GpX/DF+7nX1pH1l7e18enwAVWgq/+a/6xcn+PfGCK+8IzPo7S8AAAD//wMAUEsBAi0A FAAGAAgAAAAhAPD3irv9AAAA4gEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54 bWxQSwECLQAUAAYACAAAACEAMd1fYdIAAACPAQAACwAAAAAAAAAAAAAAAAAuAQAAX3JlbHMvLnJl bHNQSwECLQAUAAYACAAAACEAMy8FnkEAAAA5AAAAEAAAAAAAAAAAAAAAAAApAgAAZHJzL3NoYXBl eG1sLnhtbFBLAQItABQABgAIAAAAIQApcKY0xQAAAN4AAAAPAAAAAAAAAAAAAAAAAJgCAABkcnMv ZG93bnJldi54bWxQSwUGAAAAAAQABAD1AAAAigMAAAAA "> L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEARjwDr8IA AADeAAAADwAAAGRycy9kb3ducmV2LnhtbERPS2sCMRC+F/wPYYTealIPut0apRVavPpA6G26mW6W biZLktW1v74RBG/z8T1nsRpcK04UYuNZw/NEgSCuvGm41nDYfzwVIGJCNth6Jg0XirBajh4WWBp/ 5i2ddqkWOYRjiRpsSl0pZawsOYwT3xFn7scHhynDUEsT8JzDXSunSs2kw4Zzg8WO1paq313vNMwC /sX+E7/rKR/7r7Us3qUttH4cD2+vIBIN6S6+uTcmz58r9QLXd/INcvkPAAD//wMAUEsBAi0AFAAG AAgAAAAhAPD3irv9AAAA4gEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54bWxQ SwECLQAUAAYACAAAACEAMd1fYdIAAACPAQAACwAAAAAAAAAAAAAAAAAuAQAAX3JlbHMvLnJlbHNQ SwECLQAUAAYACAAAACEAMy8FnkEAAAA5AAAAEAAAAAAAAAAAAAAAAAApAgAAZHJzL3NoYXBleG1s LnhtbFBLAQItABQABgAIAAAAIQBGPAOvwgAAAN4AAAAPAAAAAAAAAAAAAAAAAJgCAABkcnMvZG93 bnJldi54bWxQSwUGAAAAAAQABAD1AAAAhwMAAAAA "> L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEAUt8878UA AADeAAAADwAAAGRycy9kb3ducmV2LnhtbESPQW/CMAyF75P4D5GRdhspHKDqCGggMe06QEi7eY3X VGucKkmh26/Hh0m72fLze+9bb0ffqSvF1AY2MJ8VoIjrYFtuDJxPh6cSVMrIFrvAZOCHEmw3k4c1 Vjbc+J2ux9woMeFUoQGXc19pnWpHHtMs9MRy+wrRY5Y1NtpGvIm57/SiKJbaY8uS4LCnvaP6+zh4 A8uIv2l4xc9mwZfhY6/LnXalMY/T8eUZVKYx/4v/vt+s1F8VcwEQHJlBb+4AAAD//wMAUEsBAi0A FAAGAAgAAAAhAPD3irv9AAAA4gEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54 bWxQSwECLQAUAAYACAAAACEAMd1fYdIAAACPAQAACwAAAAAAAAAAAAAAAAAuAQAAX3JlbHMvLnJl bHNQSwECLQAUAAYACAAAACEAMy8FnkEAAAA5AAAAEAAAAAAAAAAAAAAAAAApAgAAZHJzL3NoYXBl eG1sLnhtbFBLAQItABQABgAIAAAAIQBS3zzvxQAAAN4AAAAPAAAAAAAAAAAAAAAAAJgCAABkcnMv ZG93bnJldi54bWxQSwUGAAAAAAQABAD1AAAAigMAAAAA "> | Розподіл областей за економічним розвитком дає змогу

| | спростити систему державного регулювання їхніх бюджетів

| | визначитися з розвитком їхнього промислово-виробничого потенціалу, особливо щодо виробництва товарів

| | запровадити рівнонапружене планування роботи галузей промисловості і сільського господарства й розвиток соціальної інфраструктури

|

Рис. 6.16. Категорії областей (за економічним розвитком)

| Функціональна структура видатків державного бюджету

| | До четвертої групи видатків відносять видатки на обслуговування внутрішнього та зовнішнього боргу, видатки з цільових фондів, видатки з резервних фондів, видатки на проведення виборів та референдумів

| | До першої групи відносять державні видатки на послуги загального значення: державне управління, судову владу, міжнародну діяльність, фундаментальні дослідження та сприяння науково-технічному прогресу, національну оборону, правоохоронну діяльність та безпеку держави

| | До другої групи видатків відносять видатки на суспільні та соціальні послуги, які надаються суспільству та безпосередньо громадянам: освіта, охорона здоров'я, соціальний захист та соціальне забезпечення, засоби масової інформації, фізкультура та спорт тощо

| | До третьої групи видатків відносять видатки, спрямовані на державні послуги, які пов'язані з економічною діяльністю, а також видатки на регулювання та збільшення ефективності господарської діяльності: відображено завдання держави, які пов'язані з економічним розвитком, створенням нових робочих місць, організацією роботи транспорту, охороною навколишнього середовища

|

Рис. 6.17. Функціональна структура видатків державного бюджету

| Рис. 6.18. Визначення та класифікація видатків бюджету

| | на соціально-культурні заходи

| | це частина фінансових відносин, зумовлених використанням централізованих і децентралізованих доходів держави

| | 2. За суспільним призначенням

| | на утримання невиробничої сфери

| | 1. За роллю у відтворюванні

| | на розвиток матеріального виробництва

| | 3. За галузевим призначенням

| | 4. За цільовим призначенням

| | витрати на заробітну плату тощо

|

| виявлення матеріальних і фінансових резервів з метою досягнення істотного прогресу на шляху до збалансованого ринку

| | визначення доходів бюджету за окремими платежами, а також загального обсягу відповідно до прогнозів і цільових програм соціально-економічного розвитку

| | встановлення видатків бюджету за цільовим призначенням, а також загального обсягу, виходячи з потреби безперебійного фінансування всіх заходів загальнодержавного значення

| | узгодження бюджету із загальною програмою фінансової стабілізації, яка спрямована на подолання інфляційних тенденцій в економіці і забезпечення стійкості національної грошової одиниці

| | скорочення і ліквідація бюджетного дефіциту за рахунок економічно виправданих джерел

| | здійснення бюджетного регулювання з метою збалансування бюджетів різного рівня

| | підвищення ролі перспективного бюджетного планування, яке повинно забезпечити пропорційність і збалансування масштабних соціально-економічних програм

| | контроль за фінансовою діяльністю юридичних осіб і доходами окремих громадян при виконанні ними податкових зобов'язань

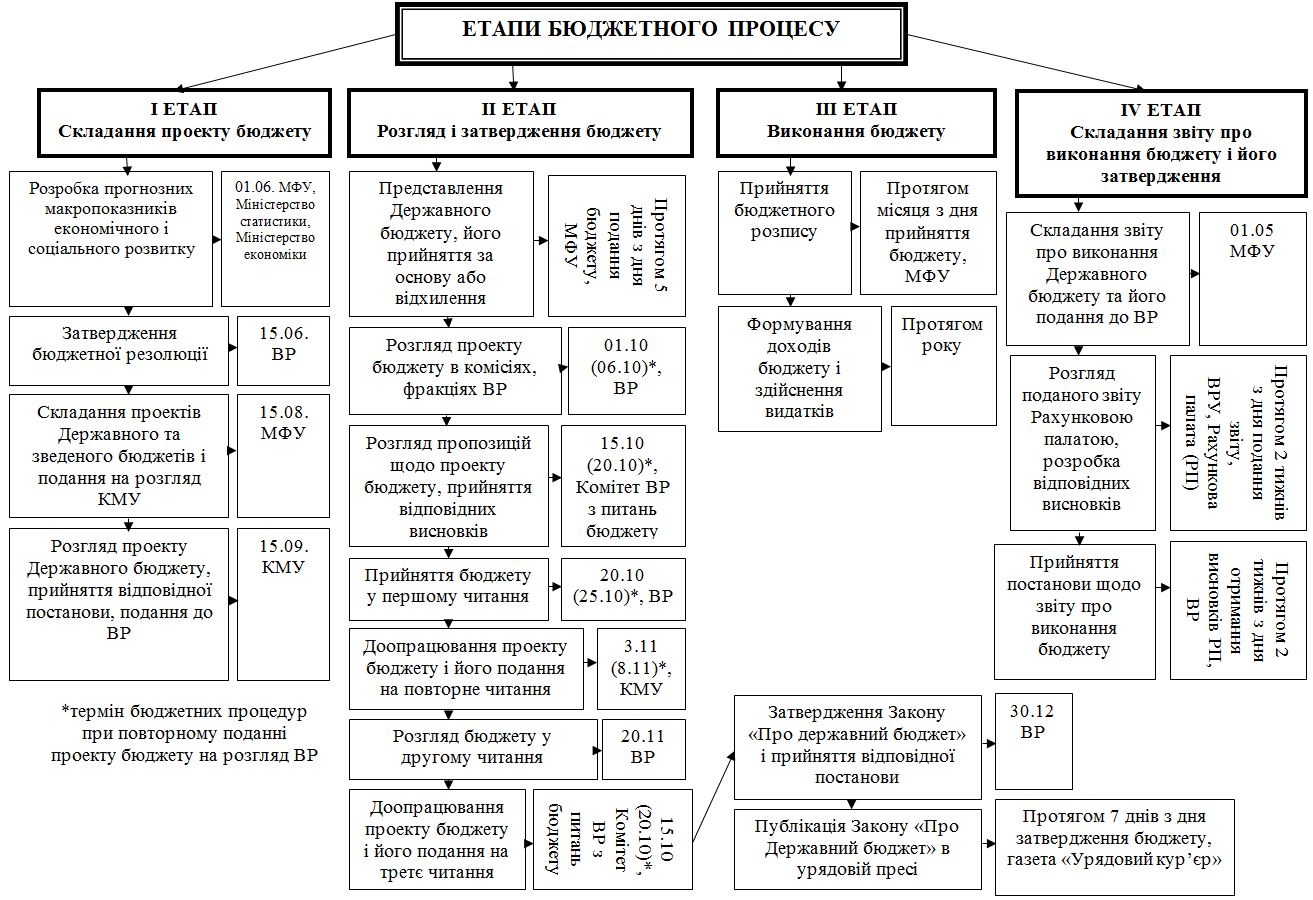

| | Стадії бюджетної діяльності

| | БЮДЖЕТНИЙ ПРОЦЕС – це регламентована законодавством діяльність органів влади по складанню, розгляду, затвердженню і виконанню центрального і місцевих бюджетів

| | 1. Складання проекту бюджету

| | 2. Розгляд і затвердження бюджету

| | 4. Складання звіту про виконання бюджету і його затвердження

| | Єдність - виражається в єдиній правовій базі, єдиній бюджетній класифікації, єдності форм бюджетної документації, єдності грошової системи

| | Самостійність бюджетного процесу кожного органу законодавчої і виконавчої влади

| | Балансовий метод полягає у встановленні правильного співвідношення між доходами і видатками всіх бюджетів

|

Рис. 6.19. Визначення, стадії, принципи та задачі бюджетного процесу

| Рис. 6.20. Етапи бюджетного процесу

|

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Растягивание костей и хрящей. Данные способы применимы в случае закрытых зон роста.

Врачи-хирурги выяснили...

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ИЗНОС ДЕТАЛЕЙ, И МЕТОДЫ СНИЖЕНИИ СКОРОСТИ ИЗНАШИВАНИЯ Кроме названных причин разрушений и износов, знание которых можно использовать в системе технического обслуживания и ремонта машин для повышения их долговечности, немаловажное значение имеют знания о причинах разрушения деталей в результате старения...

Различие эмпиризма и рационализма Родоначальником эмпиризма стал английский философ Ф. Бэкон. Основной тезис эмпиризма гласит: в разуме нет ничего такого...

|

Внешняя политика России 1894- 1917 гг. Внешнюю политику Николая II и первый период его царствования определяли, по меньшей мере три важных фактора...

Оценка качества Анализ документации. Имеющийся рецепт, паспорт письменного контроля и номер лекарственной формы соответствуют друг другу. Ингредиенты совместимы, расчеты сделаны верно, паспорт письменного контроля выписан верно. Правильность упаковки и оформления....

БИОХИМИЯ ТКАНЕЙ ЗУБА В составе зуба выделяют минерализованные и неминерализованные ткани...

|

|