Постоянные общепроизводственные затраты

Постоянные общепроизводственные затраты

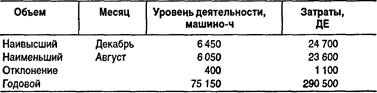

Многие затраты являются полупеременными, т.е. ведут себя и как постоянные (одна компонента), и как переменные (другая компонента). В целях планирования и контроля полупеременные и смешанные затраты следует разделить на переменные и постоянные компоненты. Для этого используют метод разделения затрат «высокий — низкий». Этот метод позволяет идентифицировать линейную зависимость между уровнем деятельности и затратами, анализируя наибольший и наименьший объемы за период и связанные с ними затраты. Изменения в затратах между этими двумя уровнями делят на изменения в объеме и таким образом определяют переменную компоненту полупеременных затрат. Пример. Предположим, мы имеем следующие данные:

Определим переменную компоненту: переменные затраты на 1 машино-ч = 1100; 400 = 2,75. Теперь рассчитаем постоянную компоненту, вычитая из общейсуммы затрат за период произведение времени в машино-часах за период на ставку переменных затрат: постоянные затраты: за декабрь: 24 700 - (6450 • 2,75) = 6962,50 (ДЕ); за август: 23 600 - (6050 • 2,75) = 6962,50 (ДЕ). Разделим общие затраты за год на переменную и постоянную компоненты:

Таким образом, линейная зависимость для данных нашего примерабудет выражаться уравнением: затраты за месяц = 6 962,50 + 2,75 на 1 машино-ч.

|