Организационные аспекты управленческого учета

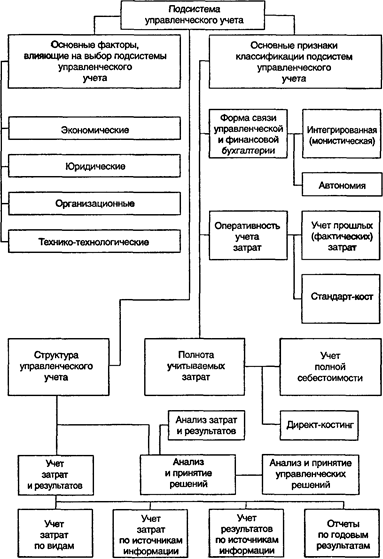

Организация управленческого (в том числе производственного) учета — внутреннее дело. Администрация организации сама решает, как классифицировать затраты, насколько детализировать места возникновения затрат и как увязать их с центрами ответственности, каким образом вести учет фактических либо плановых (нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат. Многообразие организаций, определяемое формами собственности, экономическими, юридическими, технико-технологическими и другими факторами, а также компетентность руководителей и их потребность в той или иной управленческой информации обусловливают разнообразие конкретных форм организации управленческого учета. Представим основные факторы, влияющие на выбор подсистемы управленческого учета, и основные, с нашей точки зрения, признаки классификации этих подсистем, а также их структуры на схеме (см. с. 27). В практике западного учета применяются два варианта связи между управленческой (иногда ее называют производственной, или аналитической) и финансовой бухгалтерией. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой (производственной) бухгалтерии с контрольными счетами говорят об интегрированной (монистической, однокруговой) подсистеме учета, т.е. речь идет о первом варианте связи. Если подсистема управленческого учета автономная (замкнутая), то используются парные контрольные счета одного и того же наименования, известные как отраженные, зеркальные счета, или счета-экраны. Это второй вариант.

Основные факторы выбора подсистемы управленческого учета и признаки классификации этих подсистем

Важнейшей характеристикой западных систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-кост». Система «стандарт-кост» включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной (нормативной) калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм). Подсистемы управленческого учета, применяемые на западных промышленных предприятиях, характеризуются многими признаками, которые можно положить в основу их классификации. Один из признаков — полнота включения затрат в себестоимость производства. Тут можно говорить о двух подсистемах (методах) управленческого учета: подсистеме полного включения затрат в себестоимость продукции (работ, услуг), т.е. о традиционном учете полной себестоимости, и подсистеме неполного, ограниченного включения затрат в себестоимость по какому-либо признаку, например по признаку зависимости расходов от объема производства, т.е. «директ-костинг». Поскольку такой признак организации управленческой бухгалтерии, как учет полных затрат, или «директ-костинг», существен и влияет на организацию практически всех элементов подсистемы управленческого учета, они многообразны и определяются многими факторами. Западные системы управленческого учета в силу их многообразия трудно сравнивать с отечественным учетом. Сделаем это в разрезе наиболее существенных признаков. Западная система учета в организации, как уже было сказано, разделена обычно на тесно взаимосвязанные финансовую (внешнюю) и управленческую (внутреннюю) подсистемы. До сих пор в отечественном бухгалтерском учете не было такого разделения бухгалтерии, но это станет необходимым в дальнейшем. Отечественный учет — это интегрированная система, организованная в единой системе счетов, В определенном смысле можно говорить об аналогии между отечественной системой учета и вариантом интеграции финансовой и производственной бухгалтерии на Западе. Основным организационным вопросом в управленческом учете является необходимость детализации Плана счетов. Для решения задач финансового учета большей детализации не требуется. К примеру, только для целей финансового учета все продажи могут заноситься в кредит единственного счета «Выручка от продаж» и в дебет счетов «Касса», «Банк» или «Дебиторская задолженность». Однако это сделает трудновыполнимой задачу анализа продаж по видам товаров, центрам прибыли, пунктам отгрузки или индивидуальным заказчикам. Виды анализа, которые руководство стремится осуществлять более или менее регулярно, определяют детализацию плана счетов. По сути дела, она зависит от «детальных расширений», которые необходимы для каждой статьи затрат, доходов или активов. Пример. 30 декабря 199Х г. одно из подразделений АО «Сизый дым» израсходовало сырья и материалов на сумму 100 000 ДЕ* на изготовление определенного товара. По поводу произошедшего события может быть задан один из следующих вопросов: • Какие конкретно использовались материалы? • К какому виду продукции принадлежал товар? • В каком подразделении использовались материалы? * ДЕ — здесь и далее — условная денежная единица.

Первый вопрос относится к более детальному описанию элементов себестоимости, второй — к распределению затрат по видам продукции, третий — к определению центров ответственности. Ответ на каждый из вопросов требует детализации данных о затратах на сырье и материалы. Формальный ответ на все три вопроса предполагает, что план счетов должен содержать в качестве детализированного счет «Материалы X, использованные в товаре У, произведенном в подразделении Z». Если в АО «Сизый дым» используется 1000 видов сырья и материалов для 100 товаров, производящихся в 30 центрах ответственности, то это может потребовать 3 млн. (1000•100•30) детализированных счетов, относящихся к одной общей категории — материальные, а также к категории «незавершенное производство». Если АО хочет иметь данные по видам продукции и центрам ответственности на любую дату, то структура счетов должна детализироваться по всем вышеназванным позициям.

Многим организациям действительно необходима детальная информация по всем трем измерениям, поэтому данный пример не преувеличивает масштабы действительного использования в крупных организациях детализированных счетов — «кирпичиков». Бухгалтерская база данных должна быть расширена, если организации нужно разделить элементы постоянных и переменных затрат. (Следует отметить, что полупеременные затраты также могут быть разделены на постоянные и переменные.) Такое расширение может стать необходимым, если организации постоянно требуются краткосрочный анализ альтернативных затрат или внутрипроизводственная отчетность о доходах с разделением в ней постоянных и переменных затрат. В дальнейшем план счетов можно расширять, если организация захочет идентифицировать в своей структуре счетов затраты по их подконтрольности в том центре ответственности, где они возникли (или к которому отнесены). Не существует «правильного» уровня детализации структуры счетов. Руководство должно само провести анализ показателей выгоды и затрат. Организации страдают скорее от недостаточной, чем от чрезмерной детализации бухгалтерской базы данных. Во многих случаях после компьютеризации базы данных организации не пересматривали свои планы счетов. Несмотря на общепризнанную сегодня потребность в большей детализации, совокупные затраты на переделку компьютерных программ для более детального учета могут оказаться нецелесообразными. Существуют примеры и необоснованно дорогостоящих компьютерных систем, чьи создатели ориентировались на максимально детальное предоставление информации для всевозможных видов анализа вместо простого выбора такой структуры данных, которая используется более или менее регулярно. Детальная бухгалтерская информация может играть решающую роль при анализе полных затрат или альтернативном анализе затрат. В процессе управленческого контроля не менее важно знать поведение затрат. Каждая существующая или предлагаемая система управленческого контроля должна пройти испытание на соответствие целям. Для этого необходимо ответить на вопросы: • Как будут стимулироваться действия менеджеров для достижения интересов организации? • Соответствуют ли эти действия главным интересам организации? Иногда организации не могут ответить на эти вопросы, в частности при выработке политики установления трансферных цен или измерения нормы прибыли на инвестиции (НПИ) для различных центров инвестиций. Эта недооценка часто приводит к нежелательным последствиям. Пример. При измерении НПИ центра инвестиций ббльшая часть организаций включает основные средства в суммарные инвестиции по чистой балансовой стоимости, т.е. по первоначальной стоимости за вычетом накопленной амортизации. Эта практика может привести к «автоматическому» повышению НПИ каждый год, потому что инвестиционная база (знаменатель в дроби НПИ) становится все меньше из-за ежегодного увеличения накопленной амортизации. Некоторые критики не одобряют эту схему измерения НПИ, поскольку у менеджеров центров инвестиций не создается высокого уровня мотивации к разработке проектов модернизации производства в связи с тем, что такая схема обычно вызывает снижение НПИ в случае принятия важного нового проекта. Менеджеры центров инвестиций не могут быть уверены в том, что их руководители впоследствии осознают суть главных причин видимого ухудшения показателей НПИ их центров инвестиций. В действительности повышение НПИ может означать и физическое сокращение основных средств, установленных в подразделении, что в конечном счете ведет к сокращению общих производственных возможностей подразделения. В любом случае высшее руководство ответственно за принятие решения о том, как нужно измерять НПИ. Если возникают нежелательные последствия по конкретному методу, то вина должна возлагаться не на менеджера по инвестициям, а на высшее руководство организации, которое ответственно за выбор метода оценки НПИ.

Другой обычной ошибкой в управленческом контроле является мнение руководителей, что неблагоприятные отклонения означают некачественную управленческую деятельность. Управленческие амбиции менеджеров могут сильно пострадать, если менеджеры получат сверху категоричный приказ исправить неблагоприятные отклонения, не имея возможности обсудить со своими начальниками причины этих отклонений. Менеджеры многих организаций страдают и от того, что их руководители уделяют слишком много внимания неблагоприятным отклонениям и оставляют практически без внимания отклонения благоприятные. Эти проблемы не являются недостатками построения системы контроля как таковой, а скорее относятся к стилю управления. Еще раз напомним, что в процессе управленческого контроля поведенческие рассуждения столь же важны, как и рассуждения бухгалтерские. Таким образом, солидное с концептуальной точки зрения построение системы управленческого контроля не будет эффективным, если менеджеры почувствуют, что их руководители оценивают их деятельность произвольно и несправедливо, основываясь только на информации учета по центрам ответственности.

|