Принятие решения об инвестировании средств организации в реальные проекты

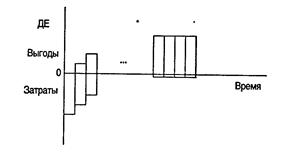

Всякий инвестиционный проект связан с затратами (капитальные или единовременные вложения, текущие расходы) на его осуществление и предпринимается для получения определенных выгод (дохода, прибыли). Распределение затрат и выгод в рамках жизненного цикла условного проекта представлено на графике.

Сравнение поступающих от проекта денежных средств (выгод) и расходов (затрат) позволяет определить денежный поток. Первый этап реализации проекта, как правило, характеризуется отрицательным денежным потоком (осуществляется инвестирование денежных средств), затем — с ростом доходов по проекту — он становится положительным. Длительность жизненного цикла проекта связана с тем, что величина (ценность) затрат и выгод зависит от момента принятия решения об инвестировании средств в проект. Конкретные расчеты ценности выгод и затрат возможны на основе использования теории стоимости денег во времени. Принимая решение об инвестировании денег в проект, необходимо учитывать: • инфляцию; • риск, неопределенность; • возможность использования денег в настоящий момент. Таким образом, одна и та же денежная сумма имеет разную ценность во времени по отношению к текущему моменту. Введем условные обозначения: F— будущая ценность денег; Р — текущая ценность денег (первоначальная ценность, или принципал); t — продолжительность временного отрезка (периода); r —ставка процента. Пусть нам требуется решить вопрос о том, какая денежная сумма будет на счете в сберкассе через t лет, если первоначальный вклад составил Р денежных единиц при ставке процента r. Чтобы найти будущую величину вклада, уместно использовать методику начисления сложных процентов: F=P(1+r)f. (1) Однако для анализа проекта более актуально обратное действие. Важно знать, какова текущая стоимость (ценность) денежной суммы из F денежных единиц, которую предполагается получить через t лет при процентной ставке r. Другими словами, какую сумму необходимо сегодня положить на счет, чтобы через t лет ее величина составила F денежных единиц: P=F · 1/(1+r)t. (2) Это действие (сведение будущих денежных сумм к настоящему моменту) называется дисконтированием. Множители (1 + r)t и 1/(1 + r)t из формул (1) и (2) называются соответственно коэффициентами начисления сложных процентов и дисконтирования. (Разработаны специальные таблицы, позволяющие находить величины этих коэффициентов при известных t и r.) Допустим, по некоторому проекту предполагается следующий поток денежных средств по периодам (годам) проекта:

Необходимо исчислить текущую стоимость потока, если известна процентная ставка (r). Текущая стоимость потока: Р=F1d1 + F2d2 + F3d3 + F4d4 + F5d5. (3) Допустим, что величины будущих периодических поступлений равны между собой: F1 = F2 = F3 = F4 = F5 = А. Тогда выражение (3) можно переписать в виде: Р = A(d1 + d2 + d3 + d4 + d5) = A ∑ dt. (4) Равные денежные суммы, получаемые или выплачиваемые через одинаковые промежутки времени, называются аннуитетом, т.е. А в наших обозначениях. Не составляет труда вывести формулу, позволяющую находить текущую стоимость, используя аннуитет: Р=А •(1- r)’-1 / (r (1+ r)' (5) Выражение (4) представляет собой частный случай формулы (5). Другими словами, коэффициент аннуитета (а) есть сумма коэффициентов дисконтирования за соответствующие периоды: a1 = d1; a2 = d1 + d2; a3 = d1 + d2 + d3; (6) an = d1 + d2 +…+ dn. Отсюда возникла возможность построения и использования таблиц коэффициентов аннуитета, т.е. ежегодных выплат, если известна первоначальная, текущая стоимость (формула (5)): A = P · r(1+ r)’-1 / (1+ r)' – 1. (7) Это восстановление капитала. Аналогично предшествующим случаям разработаны специальные таблицы, позволяющие получать числовое значение коэффициента восстановления капитала, Приведем несколько конкретных примеров, подтверждающих положения теории ценности денег во времени. Пример 1. Хватит ли величины вклада, равной 1000 ДЕ, положенной сегодня в банк под 10%, чтобы через 10 лет заплатить за обучение 2500 ДЕ? В этом примере Р= 1000 ДЕ;Р= 2500 ДЕ;t = 10 лет; r = 10%. Существуют два варианта ответа на вопрос. Первый вариант предполагает использование таблиц или проведение прямых расчетов на основе сложных процентов и сравнения полученного результата с величиной будущей стоимости, т.е. на основании выражения (1) имеем Fpасч= 1000 (1 + 0,l)10 = 2593 (ДЕ) > 2500 ДЕ. Ответ-:хватит. Второй вариант предполагает применение методики дисконтирования. По формуле (2): Pрасч = 2500 · (1/(1+0,1)10 = 965ДЕ < 1000ДЕ. Ответ: можно положить на вклад меньшую сумму— 965 ДЕ. Пример 2. По проекту предполагается взять кредит 56 тыс. ДЕ под 100% годовых с условием ежегодной выплаты равными долями в течение 3 лет. Какова величина этих выплат? В этом примере Р = 56 тыс. ДЕ; t = 3 года; r = 100%; А =? Согласно формуле (7) A= 56 · 1(1+1)3: [(1+1)3 - 1] = 64 (тыс.ДЕ) Ответ: 64 тыс. ДЕ. Пример 3. Необходимо определить внесенную в пенсионный фонд сумму, чтобы через 10 лет ежегодно выплачивать пенсию по 5000 ДЕ в течение 20 лет. В этом примере А = 5000 ДЕ;?, = 11 лет; t2 = 30 лет; r = 10%; Р =? Из формулы (7) По таблице коэффициентов аннуитета Р=5000(аt=3010% - аt=1010%). Ответ: 12 025 ДЕ. Серьезной, но решаемой проблемой является непостоянство ставки процента на протяжении расчетного периода проекта. Здесь прежде всего сказывается влияние активных инфляционных процессов. Можно рекомендовать следующий прием расчета текущей ценности:

где F1, F2 ,,..., Fn — величины будущих чистых выгод; r, r2 , ..., rn — соответствующие периодам процентные ставки; 1,2,...,п— периоды. Свое практическое приложение теория ценности денег во времени находит при построении дисконтированных критериев ценности проекта. Совокупность описываемых критериев позволяет отобрать проекты для дальнейшего рассмотрения, проанализировать проектные альтернативы, оценить проект с точки зрения инвестора и т.д. Принятие соответствующего решения базируется на сравнении полученного расчетного результата с «точкой отсчета». В мировой практике в настоящее время наиболее употребимы следующие критерии: 1. а) отношение выгод к затратам (В/С); б) отношение чистых выгод к затратам(стоимость) (В(п)/С). 2. Чистая текущая ценность (NPV). 3. Внутренняя норма доходности или прибыльности (рентабельности) проекта (IRR). 4. Срок окупаемости (РВ). Дополнительные обозначения: Вt — выгоды проекта в год t; Сt — затраты проекта в год t; t = 1 • n — годы жизни проекта. Тогда перечисленные критерии можно рассчитать следующим образом:

Полученный результат сравнивается с единицей. Если денежные потоки дают значение, меньшее единицы, предполагается возврат проекта, характеризуемого этим потоком, для дополнительного рассмотрения.

Все проекты с NPV > 0 попадают в круг дальнейшего анализа. Можно графически изобразить зависимость npv от ставки процента: 3. Очень важно значение процентной ставки r' при NPV = 0. В этой точке дисконтированный поток затрат равен дисконтированному потоку выгод.

Это дисконтированное значение в точке безубыточности и называется внутренней нормой доходности или прибыльности (рентабельности) — IRR. Данный критерий позволяет инвестору проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду. Разработаны приемы расчета IRR, в том числе компьютерные, основанные на итеративном приближении при помощи линеаризации к точке r΄;. Ряд электронных таблиц (например, программный пакет Lotus П23) позволяет, задав «местоположение» денежного потока, исчислить соответствующие значения NPV (при известной r) и IRR. 4. Критерий срока окупаемости дает возможность определить время (число лет), которое пройдет, пока суммарный поток денежных средств от проекта не сравняется с первоначальными суммарными инвестициями. Резюме

Материал данного раздела позволяет взаимоувязать учетные (информационные) аспекты процесса управления и собственно принятие решений и по тактическим, и по стратегическим вопросам. Тем самым удается перевести «пассивные» знания в «активные», когда приходится обращаться к функциям управления исходя из того факта, что прибыль является прежде всего результатом управления затратами (издержками производства). В связи с этим здесь изучаются вопросы принятия решений (процедура принятия решений) и роль управленческого учета в этом процессе. Показан подход к принятию решений как в краткосрочном, так и в долгосрочном периодах. Происходит увязка между тактическими, стратегическими и временными аспектами получения дохода (прибыли). По сути, именно на данном этапе следует уяснить себе значение информации о затратах для целей управления с позиций будущего результата. Это обеспечивается за счет перехода от рассмотрения конкретных ситуаций, связанных с кратким периодом между вложением средств и получением результатов, к принятию решений о капиталовложениях на длительный период. Введение терминов «приведенная стоимость поступлений денежной наличности» и «приведенная стоимость будущих расходов» даст возможность понять сущность инструментария анализа эффективности во времени. Прежде всего необходимо определить, что такое цикл принятия решения; 1. Определение целей и задач. 2. Поиск альтернативных курсов (вариантов) действий. 3. Выбор оптимального курса действий из альтернативных вариантов. 4. Осуществление выбранного варианта. 5. Сравнение полученных и планируемых результатов. Очень важно установить задачи организации, чтобы при принятии решения можно было оценить преимущество одного варианта поведения перед другим. Поэтому процесс принятия управленческого решения проходит поэтапно.

|