Матрица затрат

Матрица затрат позволяет ответить на следующие вопросы: • где возникли затраты (центр ответственности); • с какой целью они произведены (программа или продукт); • какой вид ресурса использовался (элемент затрат); • какова сумма затрат по данному центру ответственности; • какова сумма затрат по программе (продукту, услуге). Основными показателями деятельности центра ответственности являются результативность (в какой мере центр ответственности достиг запланированных результатов) и эффективность (выпуск продукции с наименьшими затратами ресурсов; если выпуск продукции не совпадает с целями организации, тогда этот центр ответственности неэффективен). КЛАССИФИКАЦИЯ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ. Важнейшая цель бизнеса—получение удовлетворительной нормы прибыли на инвестиции:

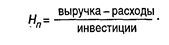

Исходя из этого подразделяют центры ответственности. Центр доходов: менеджер этого центра отвечает за объем выпуска продукции в денежной оценке — доход, но не отвечает за расходы на продаваемые центром товары или услуги. Центр затрат: руководство центра отвечает за затраты, здесь возникшие, и их измерение, но не за доход от продукции. Центры затрат формируют там, где измерение продукции в показателях дохода либо невозможно, либо не нужно (например, бухгалтерия, юридический отдел). Центр нормативной себестоимости — разновидность центра затрат, где установлены нормативы по элементам затрат. Центр прибыли: здесь измеряется соотношение доходов, получаемых данным центром, и его затрат. Центр прибыли работает как бы в условиях самостоятельного бизнеса. Основной документ управленческого контроля — отчет о прибылях и убытках. Менеджеры получают мотивацию к увеличению прибыли и снижению расходов. Создание центров ответственности позволяет на крупных предприятиях децентрализовывать ответственность за прибыль. Условия, обеспечивающие работу центра ответственности как центра прибыли: • измерение продукции получаемым доходом в центре прибыли; измерение продукции, получаемой из этого центра, в других центрах ответственности — потребителях этой продукции — по себестоимости приобретенных товаров и услуг; • предоставление больших полномочий менеджеру центра ответственности в принятии решений по количеству и качеству выпускаемой продукции, по отношению количества продукции к затратам; организация контроля за входом (ресурсы) и выходом (продукция); • подразделение, предоставляющее центрам ответственности услуги, не может быть центром прибыли (например, отдел внутреннего аудита); • неэффективно выделение центра прибыли при выпуске однородной продукции (цемент, уголь), где возможно применение натуральных показателей. Основные достоинства центров прибыли: • вовлечение менеджеров в бизнес данного центра; • конкуренция между менеджерами для улучшения руководства данным центром. Основные недостатки центров прибыли: • трения между менеджерами, если подразделения предприятия должны тесно сотрудничать, когда центры прибыли могут поставить под угрозу достижение целей всего предприятия; • повышенный интерес к краткосрочным результатам. Трансфертные цены. Цена, определяющая стоимость продукции, которую передает центр прибыли другому центру ответственностивнутри предприятия, называется трансфертной ценой. Существуют два основных типа трансфертных цен: рыночные и затратные. Рыночные трансфертные цены устанавливают тогда, когда на продукцию существует рыночная цена. Достоинство рыночной трансфертной цены в том, что она объективно и реалистично отражает характер взаимоотношений продающего и покупающего, а недостатком является то, что «справедливая» («настоящая») рыночная цена не всегда четко определима, у разных поставщиков она разная. Затратные трансфертные цены устанавливаются при отсутствии договорной рыночной цены. Способы исчисления себестоимости и доли прибыли в трансфертной цене различны, их выбирает руководство. Так, при установлении в качестве базы трансфертной цены фактической себестоимости у продающего центра ответственности нет стимулов для регулирования эффективности, ибо любые колебания затрат отражаются в трасфертной цене. Чаще всего базой трансфертной цены является стандартная (у нас нормативная) себестоимость. Используются и другие базы. При установлении трансфертной цены используют переговоры и арбитраж. В некоторых случаях продавец отходит от политики предприятия относительно трансфертного ценообразования. В частности, для решения общих задач продающий центр ответственности может установить цену ниже рыночной, чтобы покупающий центр ответственности использовал временно низкие внешние цены, дабы получить преимущество для своего бизнеса. Иногда возникают серьезные разногласия между продающими и покупающими центрами ответственности. Эти разногласия устраняются переговорами и арбитражными процедурами. Трансфертные цены часто используют транснациональные корпорации для уменьшения налоговых и таможенных платежей при внутрифирменном обмене, играя на различных ставках платежей в разных странах. По данным исследований, в США в качестве базы трансфертной цены рыночную цену используют 31% компаний (из 239 изученных); переговоры — 22%; полные затраты плюс прибыль —17%; полные затраты — 25%; переменные расходы — 5%. При использовании трансфертных цен возникает риск недостаточной оптимизации для центров прибыли, которые не являются независимыми юридическими лицами. Увеличение прибыли отдельного центра ответственности не всегда приводит к увеличению доходов предприятия в целом. Однако на практике руководители, как правило, стремятся договориться, и выгода делится по справедливости между двумя подразделениями. Проводя трансфертную политику, предприятия придерживаются определенных принципов: • объективность; • реализм; • справедливость для всех сторон; • снижение времени на переговоры и решение споров; • снижение риска недостаточной оптимизация производства и управления; • отражение «истинности» экономики каждого центра прибыли. В центре инвестиций менеджер отвечает за использование активов, а не только за прибыль. Основная цель, которая ставится перед центром инвестиций,— получение удовлетворительной отдачи на вложенные средства. Норма прибыли на инвестиции рассчитывается несколькими путями: • отнесением прибыли к чистым активам (чистые активы = активы -текущие обязательства); • отнесением прибыли к инвестированному капиталу; • отнесением прибыли к остаточному доходу [остаточный доход = прибыль (до уплаты процентов) - плата за капитал]. Наиболее широко применяемым показателем оценки деятельности центра инвестиций является норма прибыли на инвестиции:

Пример. Подразделение А корпорации ABC является центром инвестиций. В отчетном году его прибыль составила 200 000 ДЕ за вычетом расходов на уплату процентов — 30 000 ДЕ. Задействованы активы 1 000 000 ДЕ. Корпорация ABC взимает 10% за вложенный капитал. Норма прибыли на инвестиции составит:

Остаточный доход = прибыль до уплаты процентов - (плата за капитал • сумма инвестиций) = 230 000 -(0,10-1 000 000 ДЕ) = 1 300 ДЕ. Остаточный доход не используется компаниями в качестве критерия деятельности центра инвестиций по двум причинам: 1) относительные величины (в процентах) можно использовать при сравнении данных разных центров инвестиций, тогда как остаточный доход — это абсолютная величина и зависит от величины цeнтра инвестиции; 2) остаточный доход — конфиденциальная информация, которая не раскрывается акционерам и другим внешним пользователям. Кроме финансовых показателей подразделениями устанавливаются и нефинансовые показатели и цели, например, качество товаров и услуг, моральные принципы работников.

|