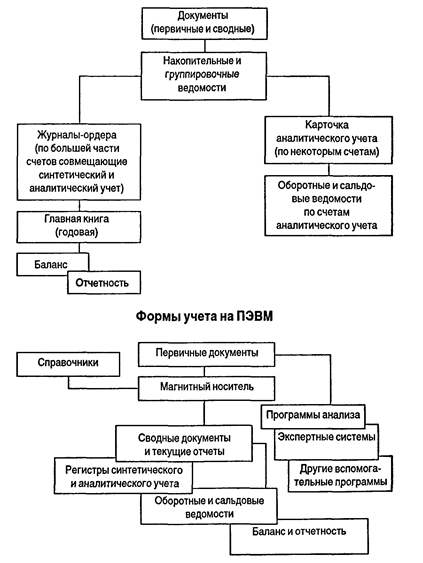

Журнально-ордерная форма учета. Функции бухгалтерского учета, как автоматизированного, так и ручного, можно условно разбить на две основные группы — сводный учет и подготовка данных для

Функции бухгалтерского учета, как автоматизированного, так и ручного, можно условно разбить на две основные группы — сводный учет и подготовка данных для сводного учета. Сводный учет представляет собой фиксацию первичных документов, обработку данных, содержащихся в этих документах, и обобщение полученной информации в отчетах. Здесь вся информация при помощи метода двойной записи отражается по синтетическим счетам в стоимостной форме, и после этого не составляет труда извлечь ее из банка данных для расчетов и заполнения отчетов. Подготовка данных для сводного учета более трудоемкий процесс, ибо он включает ведение учета по его отдельным участкам, а также расчет различных экономических показателей. Участки учета могут дробиться до бесконечности. Это зависит от размеров предприятия, его организационной структуры, объемов и видов деятельности и других факторов. Но на большей части предприятий учет ведется по следующим направлениям: • учет основных средств; • учет материальных ценностей (складской учет); • учет затрат и прибыли; • учет кассовых операций; • учет операций по расчетному (валютному, текущему и др.)счету; • учет расчетов; • учет заработной платы. В связи с этим программное обеспечение можно подразделитьнаследующие классы: 1. Проводки — Главная книга — баланс (мини-бухгалтерия). 2. Интегрированная бухгалтерия. 3. Комплексная бухгалтерия. 4. Сетевая версия бухгалтерского учета. Рассмотрим особенности и характерные признаки каждого класса специализированных бухгалтерских программ. 1. ПРОВОДКИ — ГЛАВНАЯ КНИГА — БАЛАНС. Бухгалтерские программы этого класса реализуют в основном сводную функцию учета. Программы данной группы достаточно просты и универсальны. При этом достаточно широк диапазон их мощности — от исключительно синтетического учета до многоуровневой аналитики и сводного учета. Поэтому в данном классе можно выделить следующие подгруппы: • программы, реализующие функции синтетического учета,— ведение журнала операций на уровне проводок, формирование журналов-ордеров, Главной книги, оборотно-сальдового баланса и форм финансовой отчетности; • программы, которые в дополнение к функциям первой группы позволяют вести одноуровневый, а иногда двухуровневый аналитический учет. Это делает их подходящими для малых предприятий и предприятий, ведущих учет по упрощенной форме; • программы ведения сводного учета. Их характерная черта — возможность привязки к синтетическим счетам развернутой многоуровневой системы аналитических счетов; • головные модули функциональных комплексов. Их главной задачей является прием проводок от программ, специализированных для ведения различных участков учета, с целью осуществления сводного учета. Отличительной чертой этих программ является мощный интерфейсный блок, необходимый для импорта проводок из других программ комплекса. 2. ИНТЕГРИРОВАННАЯ БУХГАЛТЕРИЯ. Особенностями программ данного класса являются: • наличие количественного и суммового учета; • реализация всех функций программ предыдущего класса; • автоматизация отдельных участков учета (учет материалов, основных средств, заработной платы и др.); • единое поле проводок; • ориентация программы для использования на одном рабочем месте. 3. КОМПЛЕКСНАЯ БУХГАЛТЕРИЯ. Характерная черта данного класса — автоматизированный комплекс бухгалтерского учета — состоит из отдельных функционально законченных АРМов; есть интерфейс передачи информации для сведения баланса и развернутый аналитический учет. 4. СЕТЕВАЯ ВЕРСИЯ БУХГАЛТЕРСКОГО УЧЕТА. Особенности данного класса программ заключаются в следующем: • возможность сетевого обмена внутри каждого рабочего места одного АРМа и между различными АРМами; • осуществление обмена информацией только по сети; • возможность одновременной работы разных АРМов с доступом к любой разрешенной информации. Это означает, что если в комплексной бухгалтерии сведение данных происходит эпизодически, то в сетевой версии все введенные данные одновременно могут быть доступны всем пользователям. Резюме

Поскольку основными функциями бухгалтерского учета являются количественное отражение и качественная характеристика фактического состояния хозяйствующего субъекта, важны регистрация (документирование) первичной информации о его деятельности, группировка и обобщение данных о процессах и явлениях, на нем происходящих. Все собранные первичные сведения фиксируются в документах, имеющих свою классификацию. Для обобщения данных служат бухгалтерские счета, где методом двойной записи группируются данные о хозяйственных операциях и их источниках. В связи с этим рассматриваются три формы учета: мемориально-ордерная, журнально-ордерная и журнал-Главная. Вторая важная тема данной главы — основные информационные потоки, возникающие на предприятии. В этой связи выделено несколько основных направлений (разделов) учета: учет расчетов с персоналомпооплате труда; учет основных средств; учет производственных запасов. Дана общая схема учета затрат на производство. Изучается такой важный вопрос, как реализация продукции (работ, услуг). Заключительный раздел посвящен компьютерным технологиям бухгалтерского учета. Ручные и компьютерные формы учета сопоставляются на примере журнально-ордерной формы учета. Описаны классы программного обеспечения: 1) проводки — Главная книга — баланс (мини-бухгалтерия); 2) интегрированная бухгалтерия; 3) комплексная бухгалтерия; 4) сетевая версия бухгалтерского учета.

Приложение. Вопросы для самопроверки 1. В чем заключается принцип документирования в бухгалтерском учете? 2. Дайте характеристику основных форм бухгалтерского учета. 3. Какие задачи решает учет затрат на производство? 4. Дайте характеристику основных методов учета реализации продукции. 5. Перечислите основные формы безналичных расчетов. 6. Опишите основные методы калькулирования себестоимости продукции. 7. Приведите основные различия ручных и компьютерных форм учета.

|