Объект налогообложения. В краткосрочном периоде экономика имеет фиксированный запас К

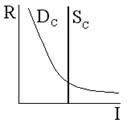

В краткосрочном периоде экономика имеет фиксированный запас К. Для его изменения требуется значительное время. И даже изменения «%» не могут повлиять на объём К. Поэтому предложение К в краткосрочном периоде изображается вертикальной прямой, а рынок К в целом имеет следующий вид:

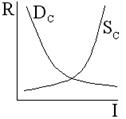

R – ставка процента I – объём инвестиционных средств Dc – спрос на капитал Sc – предложение капитала

ТРАНСПОРТНЫЙ НАЛОГ Нормативные документы Гл. 28 Налогового кодекса РФ. Закон Кировской области «О транспортном налоге в Кировской области» № 114-ЗО. Методические рекомендации, утвержденных Приказом от 9 апреля 2003 г. N БГ-3-21/177. Налогоплательщики Организации и физические лица, на которых зарегистрированы транспортные средства. Если транспортное средство, зарегистрированное на физическое лицо, передано другому лицу на основании доверенности на владение и распоряжение транспортным средством, то плательщиком налога являются: - если доверенность была выдана до 30 июля 2002 г. (даты официального опубликования гл. 28), то налог будет платить тот, кто указан в доверенности; - если доверенность была выдана после 30 июля 2002 г., то налог будет платить прежний владелец транспортного средства. При этом в первом случае граждане, на которых зарегистрированы транспортные средства, должны уведомить налоговую инспекцию по месту своего жительства о передаче по доверенности указанных транспортных средств. Объект налогообложения Транспортные средства, которые облагаются налогом, можно выделить в три группы: 1) автотранспортные (автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу); 2) водные (теплоходы, яхты, парусные суда, катера, моторные лодки, буксируемые суда и др.); 3) воздушные (самолеты, вертолеты и др.). Все эти транспортные средства должны быть зарегистрированы в установленном порядке. Не являются объектом налогообложения: - весельные лодки и моторные лодки с двигателем мощностью не более 5 лошадиных сил; - легковые автомобили, специально оборудованные для использования инвалидами; - легковые автомобили с мощностью двигателя до 100 лошадиных сил, полученные через органы социальной защиты населения; - промысловые морские и речные суда; - пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций и ИП, основным видом деятельности которых является осуществление пассажирских и грузовых перевозок; - тракторы, самоходные комбайны, специальные автомашины, зарегистрированные на сельскохозяйственных производителей; - транспортные средства, принадлежащие федеральным органам исполнительной власти на праве оперативного управления, где предусмотрена военная и приравненная к ней служба (министерство обороны, министерство внутренних дел и др.); - транспортные средства, находящиеся в розыске; - самолеты и вертолеты санитарной авиации и медицинской службы; - суда по Российскому международному реестру. Льготы – см. закон Кировской области.

|

В долгосрочном периоде характер кривой предложения К меняется. Общий вид рынка К в долгосрочном периоде:

В долгосрочном периоде характер кривой предложения К меняется. Общий вид рынка К в долгосрочном периоде: